Lo yen sta continuando il suo calo verso il livello psicologico a 150 per dollaro. Per due volte in meno di una settimana gli investitori hanno assistito a improvvise esplosioni di forza dello yen mentre si avvicinava a nuovi minimi. Le grandi oscillazioni intraday hanno stimolato la speculazione sul fatto che i funzionari stessero procedendo con un intervento “furtivo” per sostenere la valuta.

Gli osservatori di mercato si aspettano che il Giappone si concentri sul ritmo del calo dello yen piuttosto che su un livello psicologico come quello dei 150 per dollaro. Tuttavia, questa soglia è molto importante e la sua rottura potrebbe aumentare la pressione sulle autorità giapponesi per intervenire nuovamente sul tasso di cambio.

Lo yen è crollato di circa il 23% rispetto al dollaro quest’anno grazie alla divergenza tra le politiche monetarie di Stati Uniti e Giappone. La valuta giapponese ha spazzato via i guadagni guidati dall’intervento di settembre, per il quale il governo ha speso quasi $ 20 miliardi.

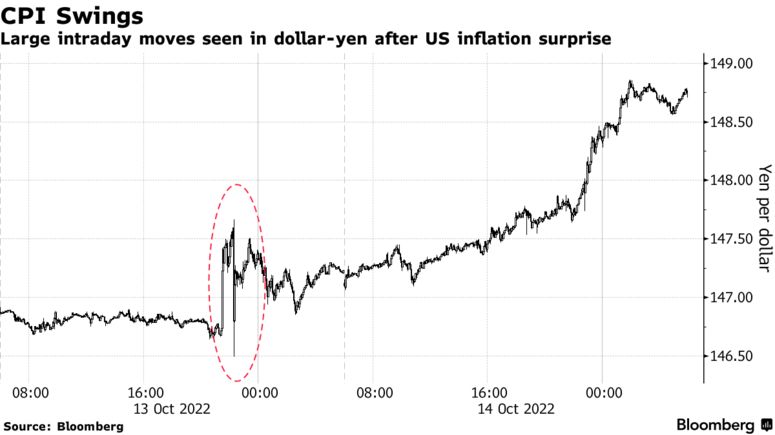

Giovedì scorso, il tasso di cambio dollaro-yen è sceso brevemente da circa 147,67 a un minimo di 146,50 prima di rimbalzare quando i dati sull’inflazione statunitense hanno superato le stime.

La mossa è stata descritta da alcuni osservatori di mercato come irregolare, intensificando la speculazione secondo cui il Giappone potrebbe utilizzare modi subdoli per rallentare il calo dello yen. Secondo una stima, le autorità potrebbero aver speso circa 1 trilione di yen ($ 6,7 miliardi) per sostenere la valuta quel giorno.

Un possibile intervento “furtivo”

Il ministro delle finanze Shunichi Suzuki ha avvertito mercoledì che il Giappone sta intensificando il monitoraggio dei mercati e rimane pronto ad agire se sarà necessario. “Stiamo aumentando la frequenza dei nostri controlli sulle mosse del mercato”, ha detto Suzuki ai giornalisti.

Parlando in parlamento, il governatore della Bank of Japan Haruhiko Kuroda ha ribadito la sua opinione secondo cui uno yen debole è positivo per l’economia se il suo declino avviene in modo stabile e ordinato. Tuttavia, Kuroda ha affermato che le recenti mosse improvvise e unilaterali non sono ben accette. Questo tipo di movimenti rendono difficile per le aziende pianificare in anticipo e aumentano l’incertezza futura.

Masato Kanda, alto funzionario della valuta, ha affermato il mese scorso che un intervento “furtivo” era tra le possibili opzioni. In tal caso, il governo non confermerebbe necessariamente quando l’intervento avrà luogo.

In genere, questi interventi comportano l’ingresso nel mercato su scala più piccola e quindi più difficile da rilevare rispetto ai bruschi e ampi cambiamenti associati a un intervento regolare.

La probabilità di un intervento del Giappone è attualmente elevata poiché lo slancio al rialzo del dollaro nei confronti dello yen si è rinvigorito e il livello a 150 sta già iniziando a sembrare prudente.

L’intervento di settembre per fermare il calo dello yen

Il ministero delle Finanze ha rivelato di aver speso 2,84 trilioni di yen (19,7 miliardi di dollari) a settembre per rallentare il calo dello yen nel suo primo intervento a sostegno della valuta dal 1998.

L’opinione ampiamente condivisa tra i partecipanti al mercato e gli economisti è che l’intervento sia avvenuto solo il 22 settembre dopo la decisione della Bank of Japan, sebbene i dati coprano l’intero mese. Dettagli più specifici sull’intervento quotidiano a settembre e sulle coppie di valute coinvolte saranno annunciati all’inizio di novembre.

Nonostante i guadagni iniziali, l’intervento non è stato in grado di invertire la tendenza dello yen in mezzo a un continuo rafforzamento del biglietto verde.

Il Giappone ha ancora spazio per ulteriori acquisti di valuta, ma le sue riserve in valuta estera non sono illimitate. Con la Federal Reserve destinata a continuare ad aumentare i costi di finanziamento mentre la Bank of Japan mantiene i tassi a livelli bassissimi, il Giappone deve rimanere realistico su ciò che può fare.

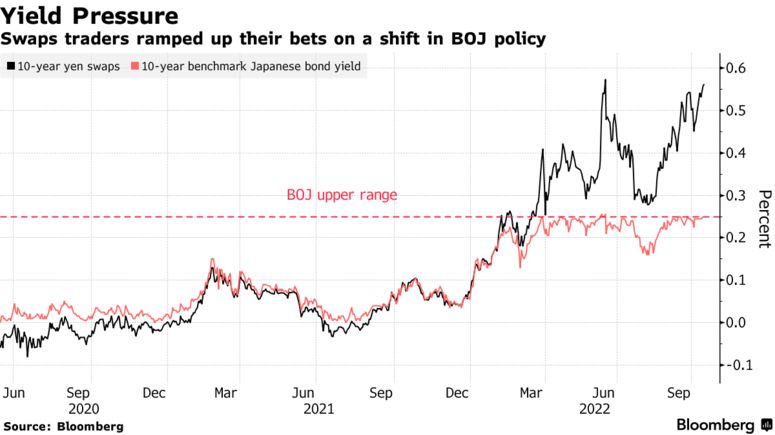

Il mercato scommette contro la Bank of Japan

Il governatore Haruhiko Kuroda si è sforzato di spiegare perché la Bank of Japan non è nemmeno lontanamente vicina a un modesto adeguamento alla sua politica ultra accomodante. Tuttavia, i trader continuano ad essere convinti del contrario.

Gli swap degli indici overnight stanno scontando la fine della politica dei tassi negativi della BOJ nel periodo in cui Kuroda terminerà il suo mandato ad aprile, indicando che la banca centrale aumenterà il tasso ufficiale a breve termine di 10 punti base dal -0,1%.

Gli swap in yen stanno prezzando tassi a 10 anni a più del doppio del target del rendimento delle obbligazioni di riferimento.

Nel mercato del credito giapponese, gli investitori chiedono un premio maggiore per il rischio di impennata dei rendimenti obbligazionari a più lunga scadenza. La cedola media delle obbligazioni societarie a 10 anni vendute ad ottobre è salita allo 0,92%, in aumento rispetto allo 0,57% di aprile.

Nonostante tutti questi segnali di mercato, la pressione diretta sulla Bank of Japan per difendere il suo obiettivo di rendimento del decennale si è leggermente attenuata da quest’estate. Mentre la banca centrale continua ad acquistare obbligazioni a 10 anni sul mercato, gli acquisti stanno scendendo al di sotto del record di circa $ 120 miliardi spesi a giugno.

ARTICOLI CORRELATI:

L’intervento del Giappone per difendere lo yen

Il calo dello yen: gli interventi verbali non bastano più