Il rapido crollo dello yen quest’anno ha fatto ipotizzare a trader e analisti che il Giappone possa intervenire direttamente per sostenere la sua valuta per la prima volta in più di due decenni. Intervenire per acquistare yen e vendere dollari sarebbe una mossa straordinaria per un paese che è stato a lungo criticato dai partner commerciali per aver tollerato o addirittura incoraggiato uno yen debole a beneficio dei suoi esportatori.

Chi decide di intervenire?

La decisione riguardo all’intervento sul mercato del forex sta al ministero delle finanze. Tuttavia è la Bank of Japan che si occupa di condurre le operazioni di acquisto e vendita sul mercato. Solitamente l’intervento è preceduto da una serie di avvertimenti verbali da parte dei responsabili politici che servono ad aggiustare le aspettative dei mercati. La dichiarazione da parte dei funzionari riguardo ad un’azione decisiva ha lo scopo di mettere i mercati in massima allerta sul fatto che l’intervento potrebbe essere imminente.

Esiste un livello che fa scattare l’intervento?

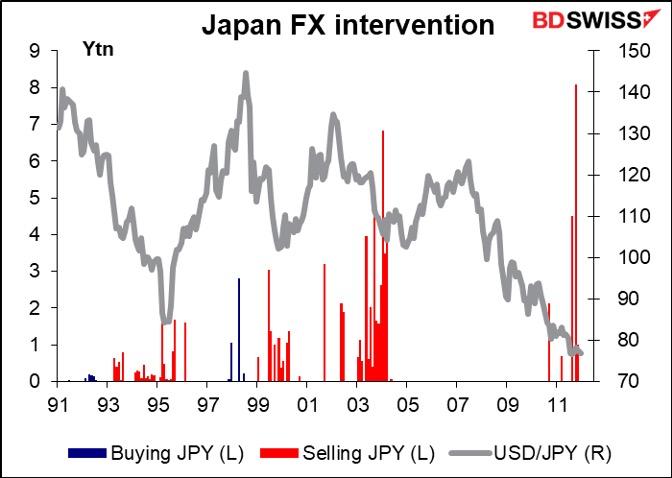

In passato, il governo è intervenuto la maggior parte delle volte al fine di indebolire la valuta. L’ultima volta che ha sostenuto il crollo dello yen è stato durante la crisi finanziaria asiatica del 1998. Durante quel periodo, lo yen ha raggiunto i 146 per dollaro, minacciando la fragile economia giapponese e il sistema bancario.

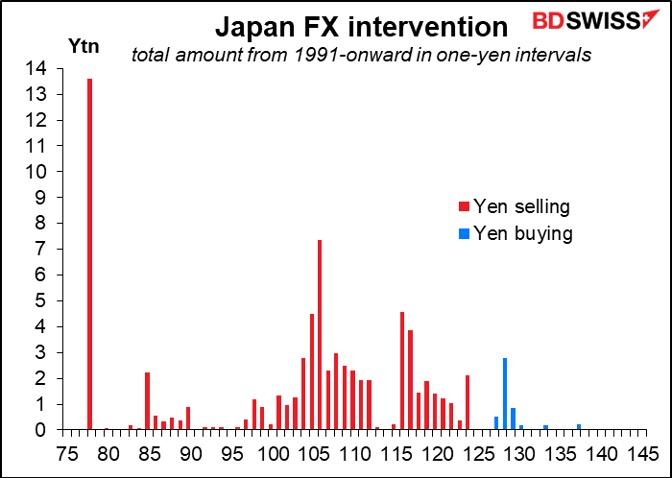

Nel grafico seguente vengono mostrati gli interventi del Giappone sul mercato del forex dal 1991 avvenuti a ciascun intervallo dello yen. A parte il massiccio intervento al di sotto di ¥ 80, il loro intervento maggiore è stato a ¥ 106, seguito da ¥ 105.

Spesso i trader speculano sull’esistenza di una soglia oltre la quale le autorità sono costrette ad intervenire. Tuttavia non esiste un livello preciso.

Nel 2002 lo yen ha raggiunto quota 135 per dollaro ma il ministero delle finanze non è intervenuto perché ha preferito mantenere la valuta debole. Il suo massimo funzionario valutario all’epoca era l’attuale governatore della BOJ, Haruhiko Kuroda.

Come avviene l’intervento?

L’intervento per fermare il crollo dello yen avviene tramite l’acquisto di yen e la vendita di dollari. I dollari di cui il Giappone ha bisogno per sostenere lo yen provengono dalle sue riserve in valuta estera. Il paese dispone di circa $ 1,4 trilioni di riserve.

Per indebolire lo yen invece, il governo si finanzia emettendo obbligazioni.

L’intervento è una buona idea?

Sebbene sia un modo chiaro per dire agli speculatori che il governo non permetterà il crollo dello yen, l’intervento rappresenta solo una soluzione temporanea. Per risolvere la tendenza infatti, devono essere affrontati i fondamentali economici che guidano la debolezza. Inoltre, le riserve estere di un paese servono generalmente per proteggere l’economia in caso di un grave shock finanziario o di un evento inaspettato e non per sostenere artificialmente la valuta.

Il ruolo del G-7

I partner principali del Giappone non amano che i paesi fissino o influenzino i tassi di cambio e preferiscono che le forze di mercato facciano il lavoro. Il G-7 e il G-20 hanno infatti degli accordi al riguardo.

L’attuale crollo dello yen è in parte determinato dal continuo stimolo monetario della BOJ e dagli aumenti dei tassi statunitensi. In questo senso, l’intervento potrebbe essere visto come un evento guidato dal Giappone e ciò potrebbe indebolire le ragioni per agire.

In passato il Giappone è stato in grado di ottenere il sostegno del Gruppo dei Sette per l’intervento dopo lo tsunami del 2011 e durante la crisi finanziaria asiatica.

Come sapremo se il governo è intervenuto?

Nel 2011, il ministro delle finanze ha convocato la stampa e ha annunciato l’intervento coordinato del G-7 mentre stava accadendo. Un’improvvisa e lunga linea verticale su un grafico dei prezzi può segnalare che la BOJ ha acquistato o venduto, ma a volte queste mosse possono essere innescate da persone in preda al panico. Il Ministero delle Finanze pubblica i dati di intervento alla fine di ogni mese.