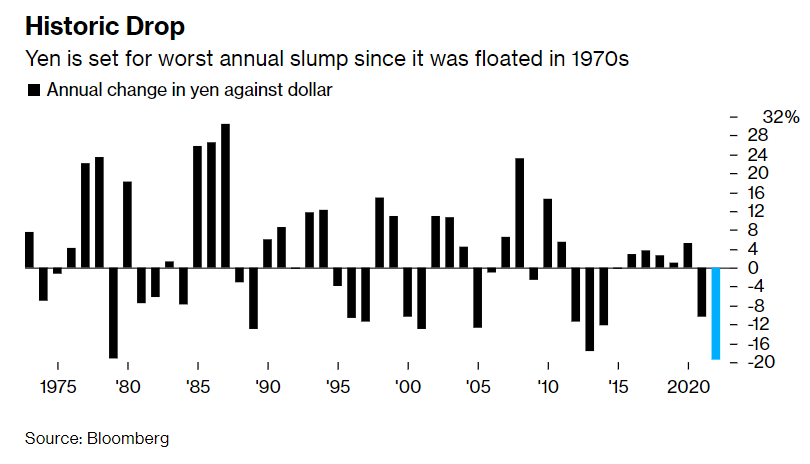

Il continuo calo dello yen sta portando la valuta verso la sua peggiore performance annuale di sempre. La valuta giapponese è crollata del 20% quest’anno, superando il suo calo annuale più grande avvenuto nel 1979.

La rinnovata vendita di titoli del Tesoro di questo mese ha ampliato il divario tra i rendimenti degli Stati Uniti e del Giappone, facendo salire il dollaro e spingendo lo yen al minimo degli ultimi 24 anni.

Il tasso di cambio dollaro-yen ha toccato i 144,99 mercoledì prima di ritirarsi, rendendo la soglia dei 145 un punto chiave per gli osservatori di mercato. Un altro riferimento che i trader stanno tenendo d’occhio è il livello a 146,78, la zona raggiunta prima dell’intervento congiunto di Giappone e Stati Uniti per sostenere la valuta nel 1998.

Nel mercato delle opzioni crescono le scommesse su un’ulteriore debolezza dello yen. Secondo i dati compilati da Bloomberg, il risk reversal a un anno per il tasso di cambio dollaro-yen, un indicatore della direzione prevista per la coppia valutaria in quel lasso di tempo, ha raggiunto il livello più alto dal 2015.

Le preoccupazioni del Giappone

Il ministro delle finanze Shunichi Suzuki si è detto preoccupato per le mosse improvvise e unilaterali nel mercato valutario.

“Continueremo a guardare i mercati valutari con un alto senso di urgenza e, se le mosse continueranno, risponderemo secondo le necessità”, ha affermato il ministro. Suzuki ha rifiutato di specificare le azioni che potrebbero essere intraprese.

I commenti non sono stati sufficienti per invertire il calo dello yen di fronte all’inarrestabile forza del dollaro. Questa è un’indicazione che la sensibilità del mercato agli interventi verbali sta diminuendo.

Il mercato vede il Giappone con le mani legate. A differenza dei suoi numerosi tentativi passati di indebolire lo yen, Tokyo ha munizioni in valuta estera limitate. Inoltre non ha nessun tipo di sostegno da parte degli Stati Uniti.

I funzionari del Ministero delle Finanze, della Bank of Japan e dell’Agenzia per i servizi finanziari terranno una riunione trilaterale oggi dalle 16:45. ora locale per discutere dei mercati finanziari internazionali, secondo una dichiarazione congiunta.

Il Giappone è intervenuto l’ultima volta per sostenere la valuta nel 1998, più o meno nello stesso periodo in cui gran parte dell’Asia è stata colpita da una crisi finanziaria regionale. Il problema che affliggeva lo yen negli anni ’90 era una crisi bancaria. Le cose sono diverse adesso. Il maggiore driver del calo dello yen è il differenziale tra i tassi di interesse di Stati Uniti e Giappone.

L’intervento è spesso visto come una battaglia persa, destinata a fallire, ma tutto dipende dall’obiettivo. Se l’idea è di produrre un cambiamento duraturo, il risultato è difficile da ottenere. Alla lunga, le valute seguono i fondamentali.

La politica della Bank of Japan

Il governatore della Bank of Japan ha ripetutamente affermato che la politica dei cambi è di competenza del ministero delle finanze. La BOJ sostiene che un l’aumento dei tassi d’interesse per frenare il calo dello yen avrebbe un impatto limitato.

Kuroda sta dando la priorità al mantenimento della crescita economica e al raggiungimento di un livello di inflazione che possa essere sostenuto nel tempo, impegnandosi a mantenere i tassi di interesse al minimo.

Mercoledì, la BOJ ha affermato che aumenterà gli acquisti di debito sotto il suo programma di yield curve control poiché l’intensificarsi delle vendite di titoli del Tesoro ha esercitato pressioni al rialzo sui rendimenti. La mossa è arrivata quando il rendimento decennale di riferimento del Giappone si è avvicinato al limite superiore dello 0,25% della banda di negoziazione tollerata dalla BOJ.

La posizione del Tesoro degli Stati Uniti

A luglio, il segretario al Tesoro Janet Yellen, dopo l’incontro con la sua controparte giapponese, non ha segnalato la volontà degli Stati Uniti di sostenere un potenziale intervento sui mercati valutari per fermare il calo dello yen nei confronti del dollaro.

Secondo la Yellen, l’intervento è giustificato solo in circostanze rare ed eccezionali e i paesi del G-7 dovrebbero avere tassi di cambio determinati dal mercato.

Il Dipartimento del Tesoro degli Stati Uniti mercoledì è rimasto bloccato nella sua riluttanza a sostenere qualsiasi intervento sui mercati valutari per fermare il calo dello yen.

Forse la soluzione per il Giappone è imparare a convivere con uno yen debole. La debolezza della valuta presenta delle sfide ma anche delle opportunità. Kishida ne ha già individuata una: non c’è momento migliore per ripristinare il Giappone come una delle principali destinazioni turistiche.

Il primo ministro potrebbe fare un ulteriore passo avanti ed espandere i vantaggi fiscali alle aziende sia nazionali che estere per basare la loro produzione in Giappone, dove la manodopera è ora sia qualificata che conveniente.

ARTICOLI CORRELATI:

La debolezza dello yen: quali sono i livelli chiave