La forza del dollaro si è fatta sentire da un anno a questa parte. Dal minimo di maggio 2021 al suo picco recente, la valuta è aumentata del 14% rispetto a un ampio paniere di valute. Nonostante il ritracciamento recente, il dollaro è ancora forte e si trova vicino ai livelli più alti degli ultimi decenni rispetto alle principali valute del G7.

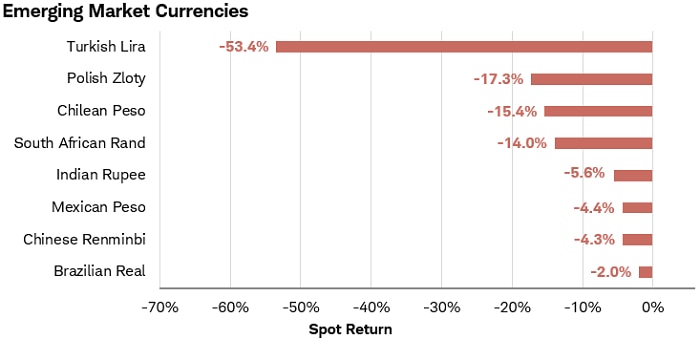

Molte valute dei mercati emergenti sono crollate rispetto al dollaro, alcune ai minimi storici. Sebbene il real brasiliano sia sceso solo del 2,0% rispetto al dollaro USA, la lira turca è scesa del 53,4%, lo zloty polacco è sceso del 17,3 % e il peso cileno è in calo del 15,4%.

Nel breve termine ci sono dei fattori che possono sfavorire il dollaro. Tra questi c’è senz’altro il rallentamento della crescita economica degli Stati Uniti. Tuttavia, esistono ancora gli aspetti fondamentali che hanno rafforzato il dollaro.

I fattori che hanno contribuito maggiormente alla forza del dollaro sono la performance relativamente forte dell’economia statunitense, l’inasprimento della politica monetaria della Federal Reserve e la domanda di beni rifugio. E’ probabile che queste dinamiche rimarranno intatte nel 2023. Inoltre, ci sono poche alternative interessanti al dollaro per gli investitori globali.

La crescita economica e il dollaro forte

Il valore di una valuta liberamente negoziata tende a riflettere le prospettive di ritorno sull’investimento nelle attività di quel paese. Di conseguenza, una forte crescita economica tende a rafforzare la valuta. La ripresa economica degli Stati Uniti, aiutata da un forte stimolo fiscale e monetario, ha superato quella degli altri paesi.

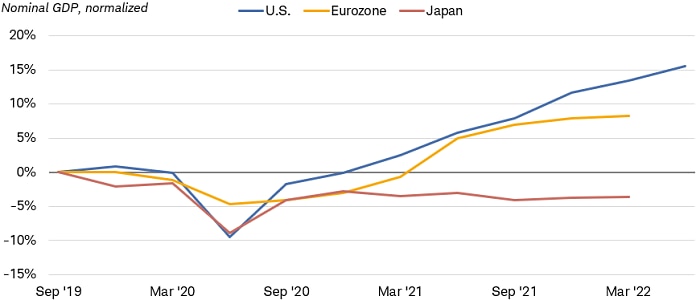

In termini nominali, il prodotto interno lordo statunitense è ora superiore del 15,6% rispetto al terzo trimestre del 2019, anche dopo il leggero calo registrato nella prima metà di quest’anno. Ciò si confronta con l’aumento dell’Eurozona di appena l’8,3% nello stesso periodo e con il 3,6% del PIL del Giappone.

Guardando al futuro, l’impatto della guerra tra Russia e Ucraina sta pesando molto sulle prospettive di crescita dell’Europa, mentre le chiusure cinesi legate al COVID-19 e la debolezza del mercato immobiliare stanno frenando la crescita in Asia. Anche con la recente decelerazione della crescita del PIL, gli Stati Uniti sembrano ancora in una posizione migliore degli altri paesi sviluppati per resistere a un rallentamento economico globale.

I differenziali dei tassi di interesse riflettono questa relativa forza economica, aumentando l’attrattiva del dollaro. A causa del ritmo aggressivo degli aumenti dei tassi da parte della Federal Reserve, i rendimenti dei Treasury statunitensi sono significativamente più alti rispetto a quelli della maggior parte dei paesi del G7.

E’ molto probabile che la Fed proseguirà con ulteriori aumenti dei tassi d’interesse quest’anno. Questo potrebbe far aumentare ulteriormente i differenziali dei tassi di interesse a breve termine, con i rendimenti delle obbligazioni statunitensi che aumenteranno più velocemente di quelli di altri paesi.

I costi di copertura valutaria possono ridurre l’attrattiva delle obbligazioni statunitensi per alcuni investitori stranieri, ma i flussi netti di investimenti esteri negli Stati Uniti continuano ad essere positivi e gli investitori domestici hanno poche ragioni per trasferire denaro all’estero.

La politica monetaria della Fed e il suo effetto sui mercati emergenti

I cicli di inasprimento della Fed tendono ad essere particolarmente negativi per i mercati emergenti. Molti paesi e società emergenti hanno emesso titoli di debito denominati in dollari negli ultimi anni, quando i costi di finanziamento erano bassi e gli investitori avevano un appetito al rischio elevato. Oggi, gli emittenti che cercano di servire quel debito con una valuta più debole a tassi di interesse più elevati possono avere difficoltà, portando a declassamenti o insolvenze.

Inoltre, gli investitori che hanno preso in prestito in dollari per investire in valute dei mercati emergenti ad alto rendimento, una strategia nota come “carry trade”, hanno subito forti perdite. Si è sviluppato un ciclo negativo in cui i deflussi di capitali hanno spinto le valute dei mercati emergenti al ribasso, portando le loro banche centrali ad aumentare i tassi di interesse per arginare i deflussi.

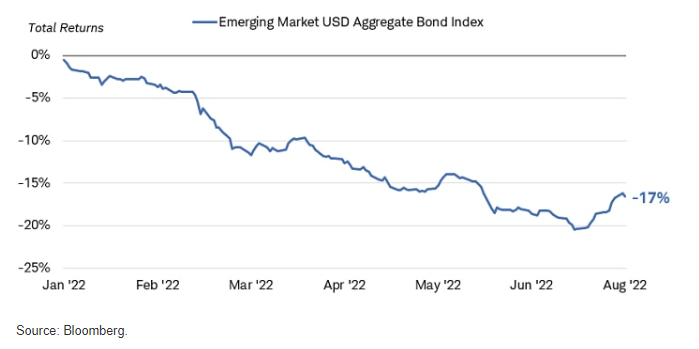

Non sorprende che le obbligazioni dei mercati emergenti, sia denominate in dollari USA sia quelle emesse in valuta locale, abbiano prodotto rendimenti nettamente negativi nell’ultimo anno.

La domanda di beni rifugio

Un altro dei fondamentali a sostegno del dollaro è la domanda di beni rifugio. In tempi di turbolenze economiche e geopolitiche, gli investitori si sono storicamente spostati verso il dollaro cercando sicurezza e liquidità.

Il mercato dei Treasury è uno dei mercati più grandi e liquidi al mondo. Grazie alle tutele legali gli investitori sono fiduciosi di poter accedere al proprio denaro in qualsiasi momento.

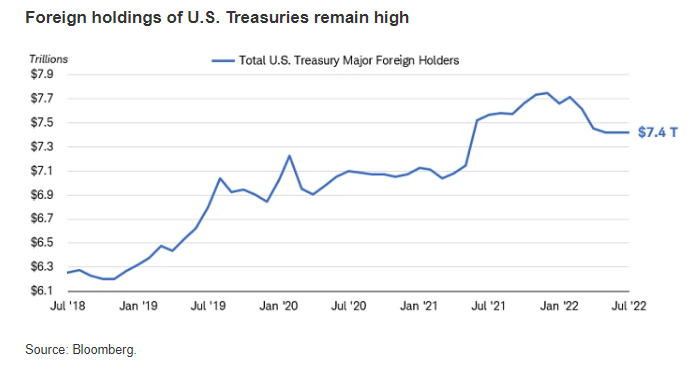

Gli afflussi sono rallentati quest’anno, in gran parte a causa del calo delle partecipazioni da parte della Cina. Tuttavia, la tendenza generale rimane stabile. Inoltre, l’aumento dei rendimenti rende più attraente la detenzione di dollari.

È probabile che il dollaro rimanga la valuta dominante nell’economia globale per il prossimo futuro. Nonostante le preoccupazioni di lunga data sull’aumento del deficit commerciale e di bilancio degli Stati Uniti, la domanda di dollari rimane forte.

Circa il 40% delle transazioni finanziarie globali sono regolate in dollari statunitensi e la maggior parte delle materie prime sono scambiate in dollari statunitensi. Gli importatori di tali beni devono detenere dollari per gli acquisti commerciali. Gli esportatori tendono a detenere fondi in titoli del Tesoro statunitensi a breve termine per transazioni future.

Al momento non ci sono molte alternative che possano sostituire le funzioni del dollaro americano. L’euro svolge un ruolo importante nelle transazioni finanziarie ma i suoi mercati obbligazionari frammentati e il lungo periodo di tassi di interesse negativi ne hanno limitato l’utilizzo. Le politiche di controllo della curva dei rendimenti del Giappone rendono lo yen poco attraente. Ci sono sempre speculazioni sul fatto che lo yuan cinese stia diventando più importante come valuta globale. Esso però non è nemmeno liberamente convertibile a causa dei controlli sui capitali.

ARTICOLI CORRELATI:

L’effetto di un dollaro forte sui profitti delle aziende

La forza del dollaro potrà continuare?