Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

L’incontro di venerdì sarà l’ultimo di Haruhiko Kuroda come governatore della Bank of Japan. Gli investitori globali rimangono in allerta per eventuali sorprese che potrebbero scuotere i mercati finanziari di tutto il mondo. Ecco cosa aspettarsi dall’ultima riunione di Kuroda al timone della BOJ.

La fascia obiettivo del decennale

Se la Bank of Japan decide di allargare o abbandonare la sua fascia obiettivo per il rendimento delle obbligazioni a 10 anni in questo incontro, significa probabilmente che Kuroda ha spinto con forza per questo, dato che alcuni membri del consiglio hanno indicato che preferirebbero dedicare più tempo al monitoraggio degli sviluppi nel funzionamento del mercato obbligazionario.

D’altra parte, nessun cambiamento al controllo della curva dei rendimenti cristallizzerebbe il fatto che la BOJ sta dando la priorità allo stimolo monetario. Ciò attenuerebbe alcune opinioni del mercato secondo cui gli effetti collaterali della politica accomodante sono diventati una preoccupazione primaria e imminente per la banca centrale.

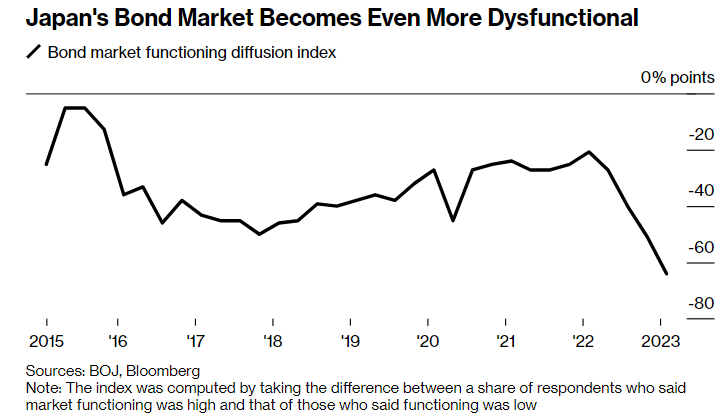

La speculazione di mercato sull’abbandono del programma di yield curve control è stata alimentata dalla mancanza di miglioramenti nel funzionamento del mercato obbligazionario, nonostante la BOJ abbia ampliato la sua fascia di rendimento a 10 anni a dicembre per affrontare proprio questo problema.

L’indagine trimestrale sul mercato obbligazionario della BOJ ha mostrato che un indicatore del funzionamento del mercato obbligazionario si è deteriorato fino a raggiungere un minimo storico all’inizio di questo mese, mantenendo vive le aspettative sulla necessità di ulteriori azioni.

La mossa di dicembre ha anche cementato l’idea che a Kuroda piaccia sorprendere i mercati.

Forward guidance

Alcuni osservatori della BOJ hanno avvertito della possibilità di una modifica alla forward guidance per i tassi di interesse. La BOJ potrebbe neutralizzare la sua propensione all’allentamento modificando la formulazione secondo cui i tassi dovrebbero rimanere bassi. Gli investitori esamineranno in particolare i commenti di Kuroda su salari e inflazione nel tentativo di giudicare lo stato di avanzamento verso il target del 2% e quindi la necessità di ulteriori stimoli.

La Bank of Japan potrebbe anche abbassare o modificare la sua valutazione dell’economia complessiva dopo che la debolezza della produzione è diventata più chiara.

È probabile che Kuroda continui a cercare di non dare alcun accenno al percorso politico sotto il suo successore, volendo lasciare Ueda libero di manovrare.

Cosa aspettarsi dall’ultima riunione di Kuroda al timone della BOJ

Secondo un sondaggio di Bloomberg, circa 46 economisti su 49 non prevedono alcun cambiamento politico alla fine dei due giorni dell’ultima riunione di Kuroda al timone della Bank of Japan. Tuttavia, Goldman Sachs e BNP Paribas sono tra la minoranza che segnala il rischio che Kuroda aggiusti o annulli il programma di controllo della curva dei rendimenti mentre chiude il sipario sul suo periodo di 10 anni alla guida della BOJ.

Se decidesse di apportare cambiamenti politici alla sua ultima riunione, Kuroda romperebbe anche le consuetudini con i precedenti governatori della BOJ. Infatti, da quando la banca centrale ha iniziato a rilasciare regolarmente le dichiarazioni politiche, nessuno dei quattro governatori prima di Kuroda ha apportato modifiche alla politica durante la riunione finale.

Qualsiasi mossa verso un inasprimento venerdì rischierebbe di accelerare la speculazione su ulteriori cambiamenti sotto il nuovo governatore Kazuo Ueda, che subentrerà il mese prossimo.

Il nuovo governatore Ueda

Finora quello che abbiamo appreso del candidato governatore Ueda è che non è convinto che l’aumento dell’inflazione sarà sostenuto, in quanto guidato da fattori di spinta dei costi.

Ciò suggerisce che non farà mosse improvvise. Durante le udienze parlamentari fino al 27 febbraio, Ueda ha dichiarato di voler prendere tempo prima di apportare modifiche drastiche all’allentamento monetario della BOJ. La nomina di Ueda dovrebbe ottenere l’approvazione formale del parlamento venerdì.

In Giappone, cercare di capire dove si trova il nuovo team della banca centrale in uno spettro che va dai falchi alle colombe potrebbe avere molta importanza. Ma anche i dati sono importanti. I salari sono fondamentali per la possibilità di un ritorno all’inflazione strutturale. La struttura retributiva tipica del Giappone include bonus e molta più flessibilità di quanto sia tipico nella maggior parte degli altri paesi occidentali, quindi i salari non sono così rigidi o difficili da tagliare come altrove.

ARTICOLI CORRELATI:

Ueda sostiene la politica accomodante della Bank of Japan

La Bank of Japan mantiene invariata la sua politica accomodante

Cambio di politica Bank of Japan: aumentano gli spread

Bank of Japan sorprende i mercati con la modifica del programma di YCC