Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

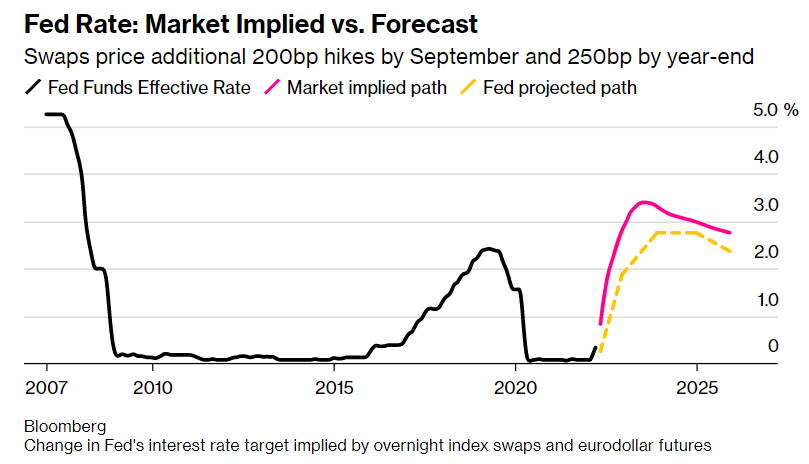

E’ stata una settimana difficile per le azioni americane. Le aziende tecnologiche sono state le più colpite dalla crescita delle aspettative sugli aumenti dei tassi d’interesse della Fed. Powell pensa che sia necessario muoversi più velocemente per fermare l’inflazione più alta degli ultimi 40 anni. A seguito dell’intervento del governatore della Fed al panel del Fondo Monetario Internazionale, il mercato ha iniziato a scontare tre aumenti di 50 punti base entro la fine dell’anno.

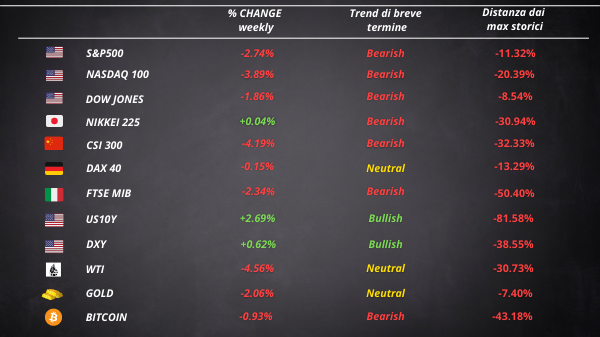

Il Nasdaq è stato l’indice con le peggiori performance settimanali e ha superato di nuovo la soglia del bear market, trovandosi a più del 20% dai suoi massimi storici. Con la candela dell’11 aprile, il prezzo ha rotto al ribasso la media mobile a 50 periodi e, dopo una breve fase laterale, ha continuato al ribasso dando un segnale bearish di breve termine.

L’S&P e il Dow Jones Industrial hanno fatto meglio ma il trend di breve termine lampeggia la luce rossa. Con la candela di venerdì, il DJI ha rotto la neckline di un doppio massimo e anche la media a 50 periodi.

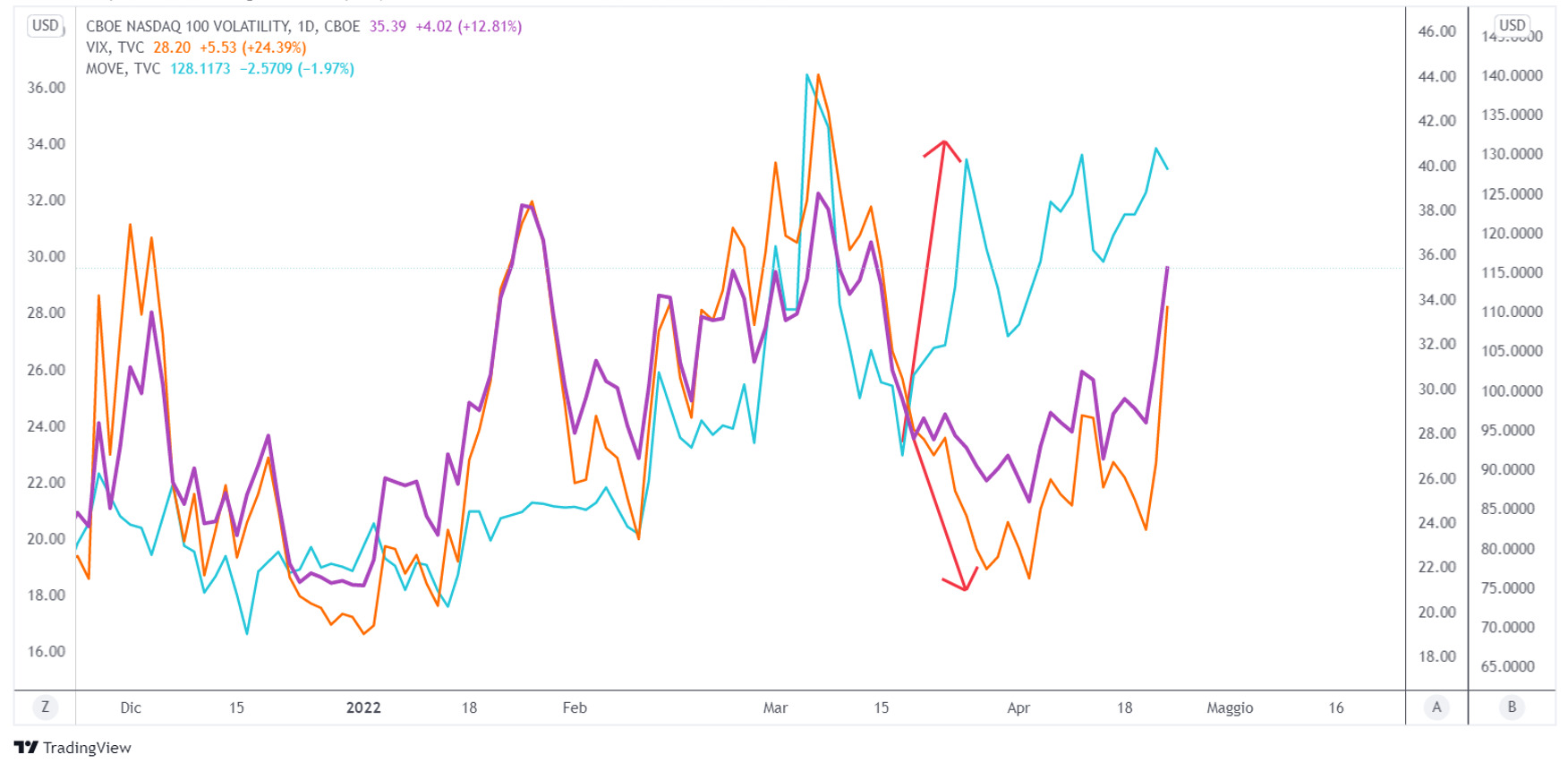

Il VIX è vicino ai 30 punti mentre il VXN ha chiuso la settimana sopra i 35, scontando il ritorno del nervosismo e la fine del compiacimento dei mercati. In un certo senso possiamo dire che la volatilità dell’azionario si è aggiustata allo stress del mercato obbligazionario. A metà marzo infatti si era creata una divergenza tra l’indice MOVE, che continuava a salire, e le volatilità VIX e VXN, che invece stavano scendendo. Adesso il divario si sta correggendo.

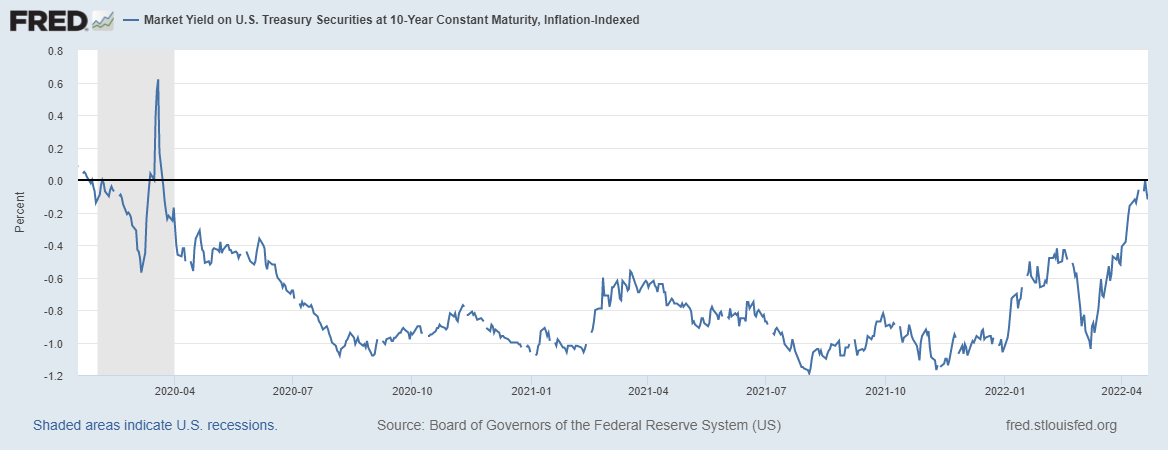

L’aumento dei rendimenti reali e delle aspettative di inflazione

Nonostante il mercato stia scontando un ciclo di inasprimento più aggressivo, le aspettative di inflazione a 10 anni misurate con i tassi di pareggio sono continuate ad aumentare (2.98%) mentre quelle a 5 sono rimaste piatte (3.37%).

I rendimenti reali a 10 anni sono tornati in prossimità dello 0% per la prima volta dal 2020. Questo ha fatto si che gli angoli più speculativi e sovravvalutati del mercato ne risentissero.

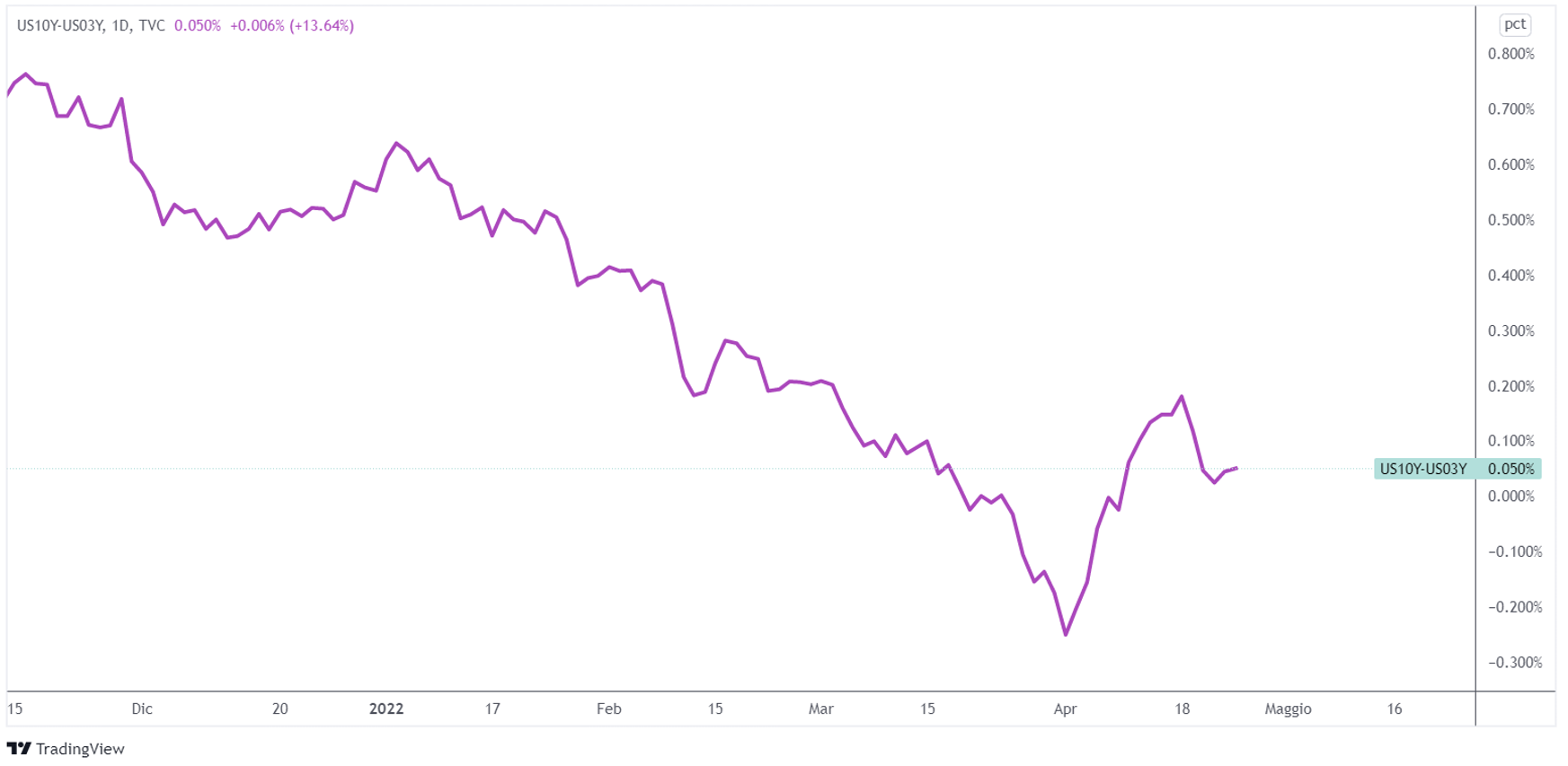

Sell off obbligazionario e curva dei rendimenti

I rendimenti delle obbligazioni a breve termine, quelli più influenzati dalle decisioni della Fed, sono schizzati al rialzo. Il rendimento a 2 anni ha raggiunto il livello più alto da dicembre 2018 mentre quello a 10 anni ha raggiunto brevemente il 2.9% segnando un aumento di 50 bps nell’ultimo mese.

La curva dei rendimenti si è invertita di nuovo. Lo spread tra i rendimenti a 10 anni e quelli a 3 è tornato brevemente in territorio negativo.

Materie prime: petrolio e argento

Le materie prime sono scese durante la settimana appena conclusa, con il petrolio e l’argento che hanno accusato di più le perdite. Si prevede che in Cina l’uso di benzina, diesel e carburante per aviazione ad aprile scenda del 20% rispetto all’anno scorso. Ciò rappresenterebbe il più grande colpo alla domanda dal blocco di Wuhan.

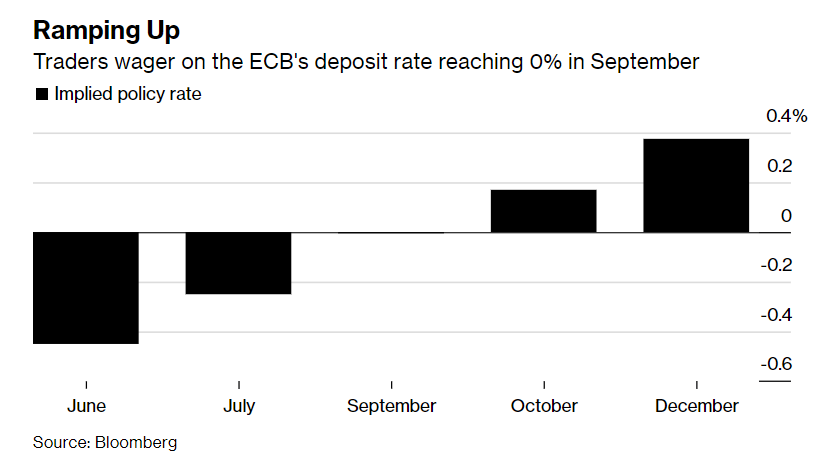

Le aspettative sui tassi in Europa

In Europa i trader hanno scommesso su aumenti di un quarto di punto a luglio e settembre da parte della BCE, scontando quindi un tasso sui depositi allo 0% entro quel periodo. Alcuni membri del Consiglio direttivo hanno recentemente dichiarato che un aumento dei tassi potrebbe arrivare all’inizio del terzo trimestre dopo il termine degli acquisti di asset.

Il trend ribassista dell’euro sembra inarrestabile. La valuta comune sta scambiando sotto la soglia psicologica degli 1.08 e si trova al livello più basso da maggio 2020.

Il dollaro invece continua ad essere forte e si sta dirigendo verso la parte alta del trading range in cui ha scambiato dal 2015.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 15