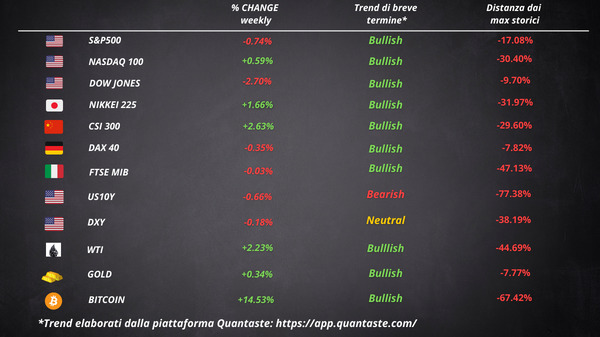

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Il rally di venerdì ha salvato la settimana delle azioni statunitensi, che hanno recuperato alcune perdite grazie ai guadagni delle aziende tecnologiche. L’indice S&P 500 è salito per la prima volta in quattro giorni, con tutti gli 11 settori in rialzo.

Mentre il benchmark generale è rimasto in negativo, il più grande guadagno giornaliero del Nasdaq lo ha spinto in territorio positivo nella settimana. La società madre di Google, Alphabet Inc., ha guadagnato dopo aver rivelato un piano per tagliare 12.000 posti di lavoro mentre Netflix Inc. è salita dopo aver segnalato un numero di abbonati più forte del previsto.

I benchmark sono saliti ai massimi della sessione venerdì dopo che il governatore della Fed Christopher Waller ha affermato che la politica sembra abbastanza vicina ad un livello sufficientemente restrittivo, sostenendo la moderazione degli aumenti dei tassi.

Il mercato azionario si è ripreso nonostante una spinta al rialzo dei rendimenti dei Treasury. I titoli del Tesoro sono stati scaricati negli ultimi due giorni della settimana, trascinando i rendimenti a 30 anni al rialzo.

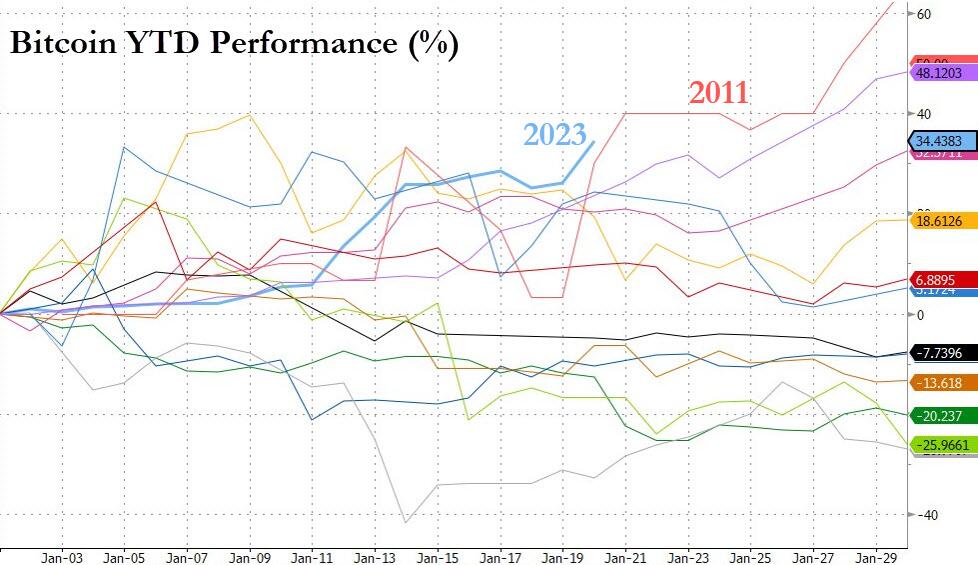

Il dollaro ha chiuso la settimana leggermente in negativo mentre le criptovalute hanno registrato un rally. Bitcoin ha chiuso sopra i 22.000 $, il massimo da settembre 2022. Questo è il miglior inizio di anno per Bitcoin nella sua storia.

Le materie prime hanno avuto una settimana positiva. L’oro ha chiuso la settimana al massimo da aprile 2022, trovando supporto sui 1900 $. Il petrolio è salito al massimo da metà novembre, concludendo la sua seconda settimana consecutiva di guadagni sull’ottimismo per la domanda cinese.

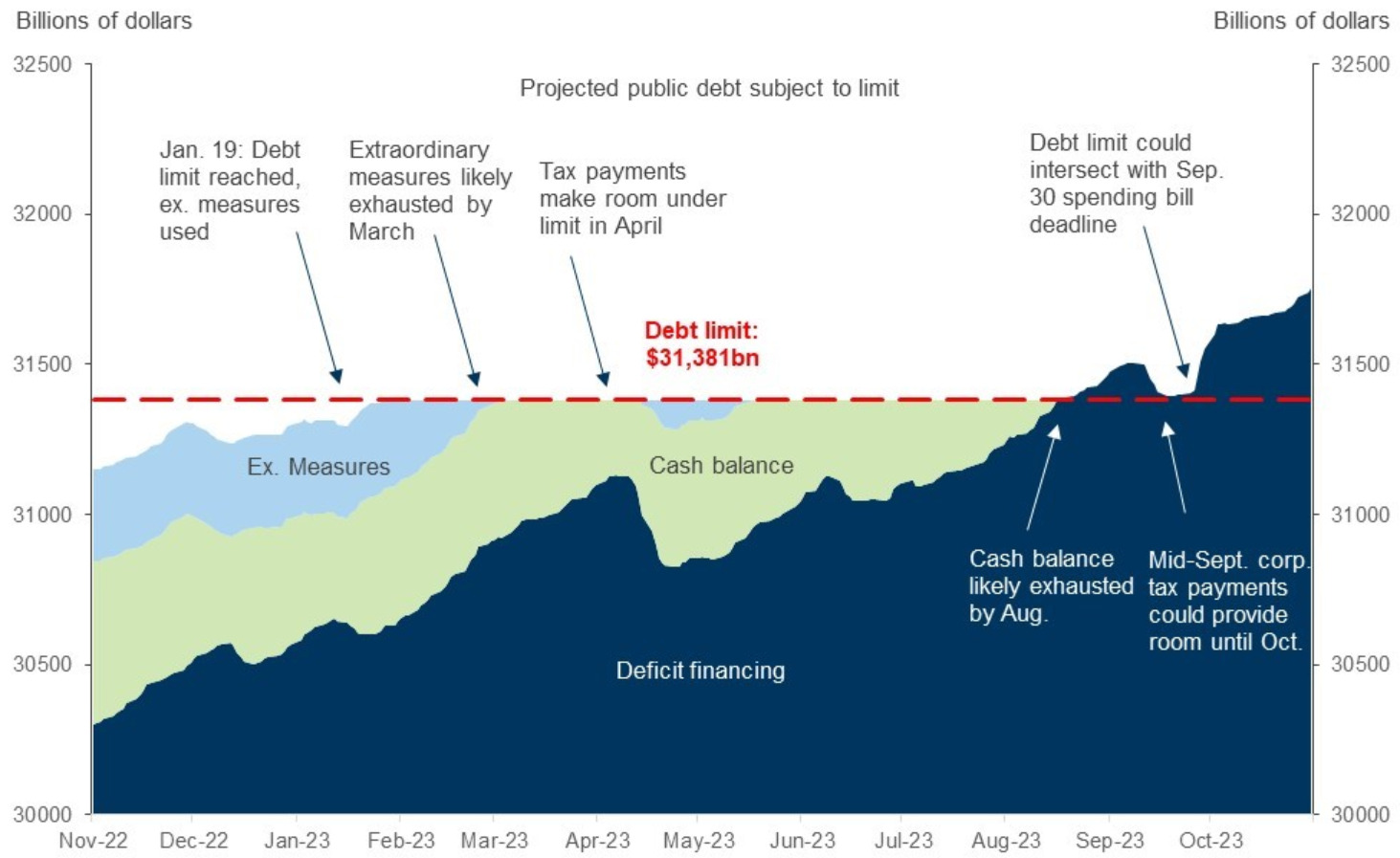

Inizia la diatriba sul tetto del debito USA

Il segretario al Tesoro Janet Yellen ha dichiarato che gli Stati Uniti hanno raggiunto il limite del debito federale, dando il via a un’intensa battaglia politica. Yellen ha annunciato giovedì che il Tesoro implementerà misure contabili per evitare mancati pagamenti agli obbligazionisti fino all’inizio di giugno.

Il tetto del debito degli Stati Uniti, ovvero il limite massimo di debito che il Dipartimento del Tesoro può emettere, è attualmente fissato a 31,4 trilioni di dollari. L’innalzamento di questa soglia consente al governo di indebitarsi per coprire il divario tra spesa e tasse già approvato dal Congresso.

Attualmente, un gruppo di repubblicani della Camera dei rappresentanti vuole costringere il presidente Joe Biden ad accettare tagli alla spesa minacciando di non alzare il limite del debito. La Casa Bianca sostiene che il tetto del debito non dovrebbe essere condizionato da nessun’altra azione.

Fino ad oggi, ogni controversia sul tetto del debito è stata risolta pacificamente. Ciò non prova che questa volta il limite sarà alzato in sicurezza.

La BOJ mantiene invariata la sua politica

La Bank of Japan ha sorpreso di nuovo gli investitori, questa volta perché ha deciso di non apportare modifiche alla sua politica ultra accomodante. La banca centrale continuerà ad acquistare obbligazioni su larga scala e aumenterà gli acquisti in modo flessibile.

Per rafforzare la sua politica, la BOJ ha dichiarato che deciderà il tasso di interesse per alcuni prestiti alle banche commerciali. Fino ad ora, le operazioni di prestito hanno essenzialmente offerto denaro gratuito alle banche per un massimo di 10 anni, utilizzabile per acquistare obbligazioni in modo da aiutare la BOJ a mantenere bassi i rendimenti.

Gli investitori si aspettavano che la BOJ avrebbe compiuto passi più chiari verso la normalizzazione della politica. Gli attacchi speculativi al nuovo limite di rendimento dello 0,5% si sono fatti sempre più intensi. Dopo la decisione di dicembre, Kuroda ha fatto fatica a mantenere il decennale all’interno dell’intervallo target.

Le condizioni macroeconomiche del Giappone sembrano giustificare la speculazione. Con l’alta inflazione e la preoccupazione per gli aumenti salariali, l’economia giapponese sembra per la prima volta in tre decenni soffrire esattamente le stesse pressioni di tutti gli altri paesi sviluppati.

Il mandato di Kuroda terminerà l’8 aprile e la nuova leadership subirà immediatamente pressioni per normalizzare la politica.

Focus sugli earnings

Gli earnings di Q4 sono stati al centro dell’attenzione. Delle 55 società dell’S&P 500 che hanno riportato i risultati finora, circa due terzi hanno superato le stime degli analisti, rispetto all’80% di sorprese positive registrate negli ultimi trimestri. I timori di una recessione sembravano prevalere su alcune società che hanno riportato risultati migliori del previsto.

Il settore tecnologico dovrebbe rappresentare il freno più grande ai profitti dell’S&P 500 nel quarto trimestre. Si prevede che gli utili del quarto trimestre per le aziende tecnologiche scenderanno del 9,2% rispetto allo stesso periodo dell’anno precedente, il calo più ripido dal 2016, secondo i dati raccolti da BI Show. La velocità del deterioramento del sentiment è stata notevole: tre mesi fa, Wall Street si limitava a vedere profitti piatti.

La crescita dei ricavi per queste aziende sta svanendo rispetto agli ultimi due anni, quando la pandemia e i conseguenti lockdown hanno sovraccaricato le vendite di qualsiasi cosa, dai servizi digitali ai personal computer e ai componenti che li alimentano. Anche i costi più elevati stanno comprimendo i profitti.

A tutto ciò, le aziende hanno risposto con tagli di posti di lavoro a un ritmo che si avvicina a quello di inizio pandemia. L’ultima di una lunga serie di aziende tech che ha annunciato un piano per ridurre la sua forza lavoro è stata Microsoft.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 2

Cosa fa muovere i mercati? Sintesi Macro – Settimana 1