La settimana di trading prima del Natale ha visto una sfilza di dati macroeconomici e una dichiarazione inaspettata della Bank of Japan che è stata in grado di muovere i mercati globali.

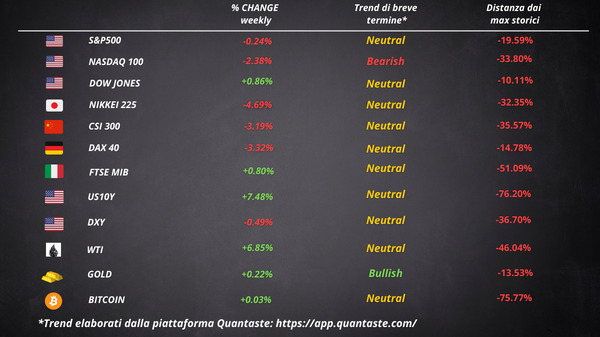

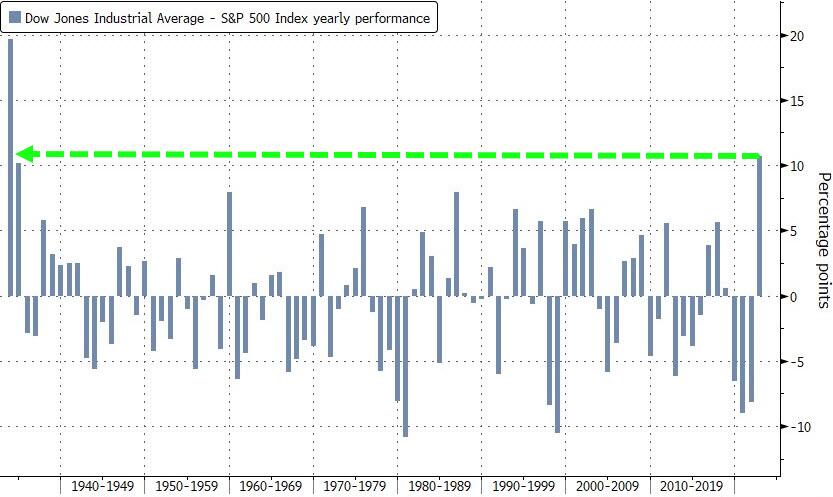

Le azioni statunitensi sono scese, con il Nasdaq che è stato il peggiore tra gli indici chiudendo in negativo per la terza settimana consecutiva. Il Dow Jones è riuscito a guadagnare ma è ancora in calo su base month-to-date. Tuttavia, l’indice delle blue-chips è impostato per il suo anno migliore dal 1933 rispetto all’S&P 500.

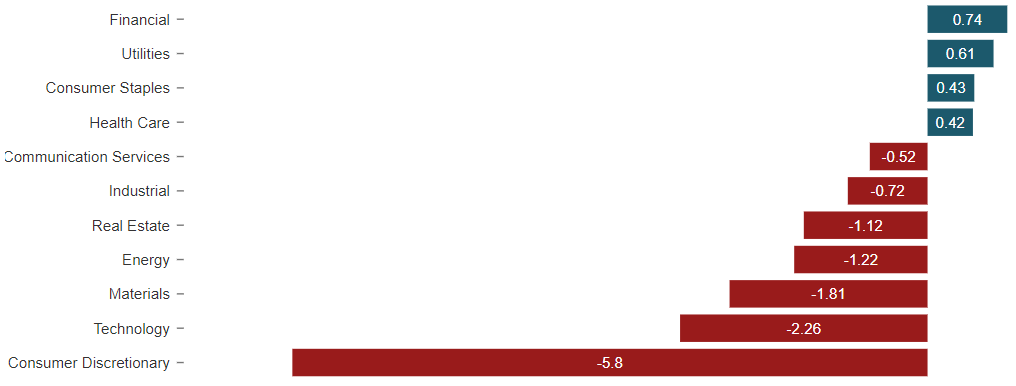

I titoli finanziari hanno sovraperformato, mentre le tech e i consumer discretionary sono rimasti indietro.

Anche le obbligazioni sono state scaricate nella settimana appena conclusa, guidate dal segmento a lungo termine. Il rendimento a 10 anni è stato in rialzo di 26 punti base, il più grande aumento settimanale da aprile.

Il dollaro è sceso, tornando ai minimi post-CPI. Le criptovalute hanno continuato il loro trading range-bound a basso volume con Bitcoin che ha chiuso intorno ai $ 17.000.

L’oro è rimasto invariato per la terza settimana consecutiva intorno a $ 1800 mentre il petrolio ha superato gli 80 dollari nella migliore settimana dall’inizio di ottobre.

La Bank of Japan sorprende i mercati

La modifica del programma di yield curve control della Bank of Japan era del tutto inaspettata. Adesso il rendimento dei titolo a 10 anni potrà spostarsi di 50 punti base su entrambi i lati del suo obiettivo dello 0%, un intervallo più ampio rispetto al precedente (25 punti base).

Il governatore Kuroda ha sottolineato che la mossa è stata una messa a punto della politica monetaria ultra-espansiva che serve a migliorare il funzionamento del mercato piuttosto che un ritiro dello stimolo. “Questo cambiamento migliorerà la sostenibilità del nostro quadro di politica monetaria. Non è assolutamente una revisione che porterà all’abbandono del programma di yield curve control o all’uscita dallo stimolo”, ha affermato Kuroda alla conferenza stampa dopo la riunione.

Come ampiamente previsto, la BOJ ha mantenuto invariati i tassi di interesse al -0,1% e aumentato gli acquisti mensili di titoli di Stato giapponesi a 9 trilioni di yen al mese dai precedenti 7,3 trilioni di yen.

Mentre la Bank of Japan ha affermato che la modifica del programma di YCC serve a migliorare la sostenibilità del suo allentamento monetario, molti economisti hanno interpretato la mossa come una base preliminare per uscire dallo stimolo monetario.

In qualsiasi modo vogliamo vederla, la decisione della BOJ ha vaste implicazioni per i mercati globali. Ciò è dovuto al ruolo dello yen giapponese come una delle valute di finanziamento più importanti al mondo. Per anni lo yen è stato una delle valute più economiche in circolazione, poiché la BOJ ha fissato i tassi di interesse sotto lo zero e contenuto i rendimenti obbligazionari con il suo programma di yield curve control.

La mossa mette in dubbio il ruolo dello yen come valuta di finanziamento a buon mercato e ha le potenzialità per mettere in moto un processo di riorganizzazione del capitale globale. I tassi più alti in patria potrebbero far sì che gli investitori giapponesi prelevino il loro denaro dall’estero e lo investano in asset domestici.

L’indicatore di inflazione preferito dalla Fed

La lettura del core PCE è stata leggermente più calda del previsto a novembre con il +4,7% rispetto all’anno precedente contro le aspettative del +4,6%. L’aumento mensile dello 0,2% era in linea con le aspettative.

ll PCE è cresciuto dello 0,1%, molto meno del mese precedente quando si era registrato un +0,3%. Rispetto all’anno scorso, il dato è cresciuto del 5,5%.

Affinché la stima di inflazione del 4,8% del Summary of Economic Projections del FOMC venga raggiunta, il PCE di dicembre dovrebbe accelerare in modo significativo, cosa che la maggior parte degli analisti considera altamente improbabile.

La spesa degli americani è aumentata meno del previsto, mentre il reddito è aumentato leggermente, con la spesa reale invariata su base mensile. Su base annua, la crescita della spesa è stata la più lenta da febbraio 2021.

La crescita salariale è tornata ai livelli pre-Covid. Infine, il tasso di risparmio è salito modestamente al 2,4% ma rimane vicino ai minimi di 17 anni.

Le aspettative di inflazione diminuiscono

A dicembre le aspettative di inflazione a un anno dell’Università del Michigan sono scese dal 4,6% (flash) al 4,4% (dal 4,9% di novembre), raggiungendo il minimo da giugno 2021.

La lettura headline del sentiment è salita rispetto al mese precedente. I consumatori rimangono relativamente pessimisti ma gli atteggiamenti estremamente negativi si sono attenuati, sulla base dell’allentamento delle pressioni inflazionistiche. I giudizi sulle finanze personali, attuali e prospettiche, sono rimasti sostanzialmente invariati rispetto a novembre.

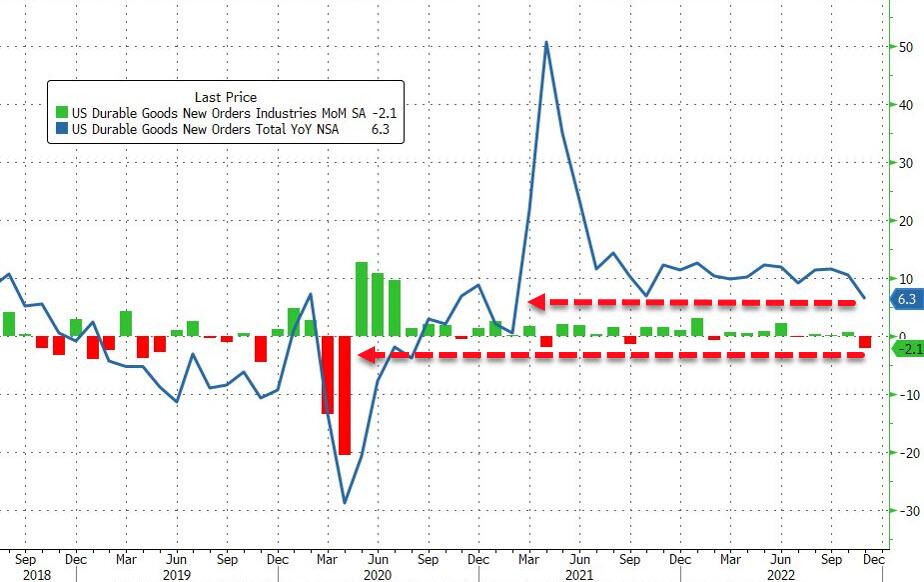

Gli ordini di beni durevoli registrano il calo più grande dal lockdown

Gli ordini di beni durevoli statunitensi sono crollati del 2,1% su base mensile nei dati preliminari di novembre, un risultato considerevolmente peggiore del calo dell’1% previsto. Questo è il più grande calo su base mensile dal lockdown del Covid. La crescita su base annua è la più lenta da febbraio 2021.

Gli aeromobili e le parti non per la difesa sono diminuiti del 36,4%, mentre gli aeromobili e le parti per la difesa sono diminuiti dell’8,6%. Le spedizioni di beni strumentali non per la difesa, esclusi gli aerei, che confluiscono direttamente nei calcoli del PIL, sono diminuite dello 0,1%.

La crescente incertezza economica e i rapidi rialzi dei tassi della Fed si stanno rivelando nelle intenzioni di spesa in conto capitale e ci si chiede se questo sia l’inizio di una tendenza al ribasso degli ordini mentre il PMI del settore manifatturiero sta crollando.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 50

Cosa fa muovere i mercati? Sintesi Macro – Settimana 49