Nel mezzo di una settimana con scarsi volumi, le obbligazioni e le azioni hanno registrato un rally mentre il dollaro è scivolato al ribasso sulla scia delle speranze di “pausa” della Fed (alimentate dai verbali della riunione del FOMC di novembre) che hanno fatto scendere leggermente le aspettative sui tassi terminali e aumentare le successive aspettative di taglio dei tassi.

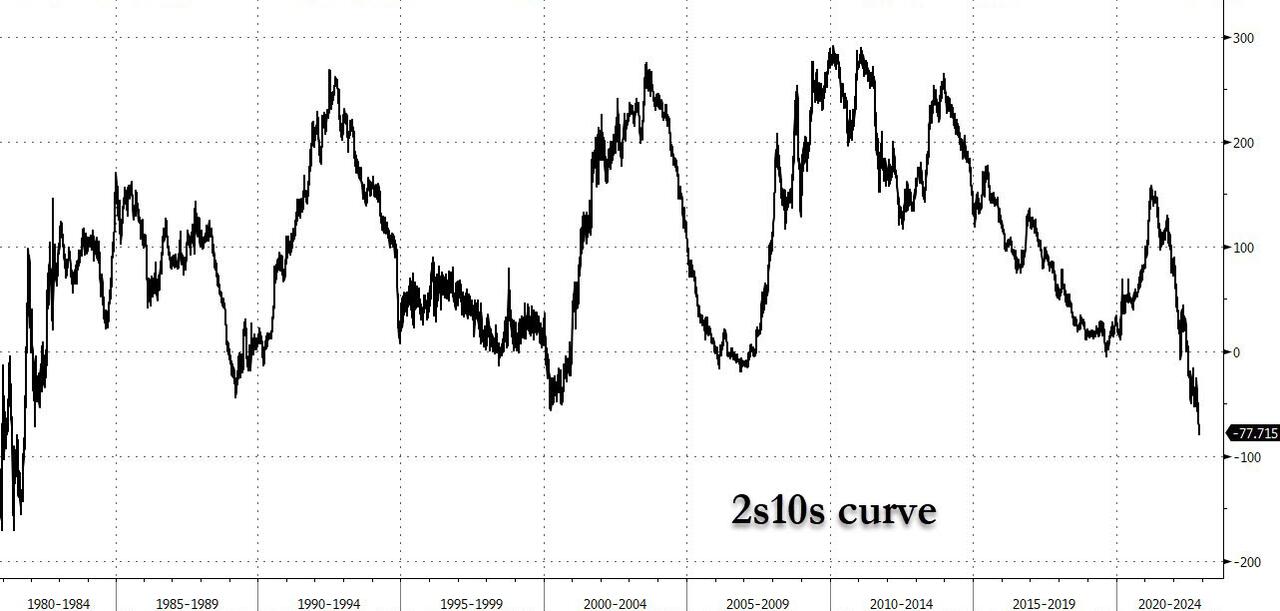

Le obbligazioni con la scadenza più lunga hanno sovraperformato in modo significativo, rendendo l’inversione della curva dei rendimenti ancora più profonda.

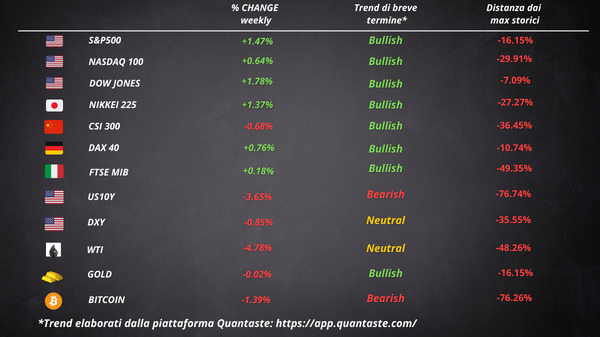

Il guadagno settimanale dell’1,5% dell’S&P 500 ha portato l’indice al livello più alto dall’inizio di settembre. Anche il Nasdaq 100 ha ottenuto un guadagno per la settimana, nonostante il calo di venerdì. Il Dow Jones è stato il migliore. L’indice adesso si trova a solo il 7% dal suo massimo storico.

Il dollaro è sceso per la quinta settimana delle ultime 6 alla chiusura settimanale più bassa degli ultimi 3 mesi.

Le criptovalute sono state insolitamente tranquille visto il rischio di contagio FTX.

Durante la settimana, il greggio è sceso tra le headline del tetto massimo del petrolio russo e i casi di Covid in Cina in forte aumento. L’argento ha sovraperformato mentre l’oro è rimasto invariato.

L’inversione della curva più profonda degli ultimi 40 anni

Uno dei segmenti più seguiti della curva dei rendimenti USA è ora alle prese con la più grande inversione dagli anni ’80. Il rendimento a 10 anni supera il rendimento a due anni di circa 77 punti base.

Il continuo inasprimento della Federal Reserve sta mantenendo i rendimenti a breve termine (quelli più sensibili alla politica) ancora alti, mentre i timori per un’economia in indebolimento stanno spingendo gli investitori verso le obbligazioni a più lunga scadenza.

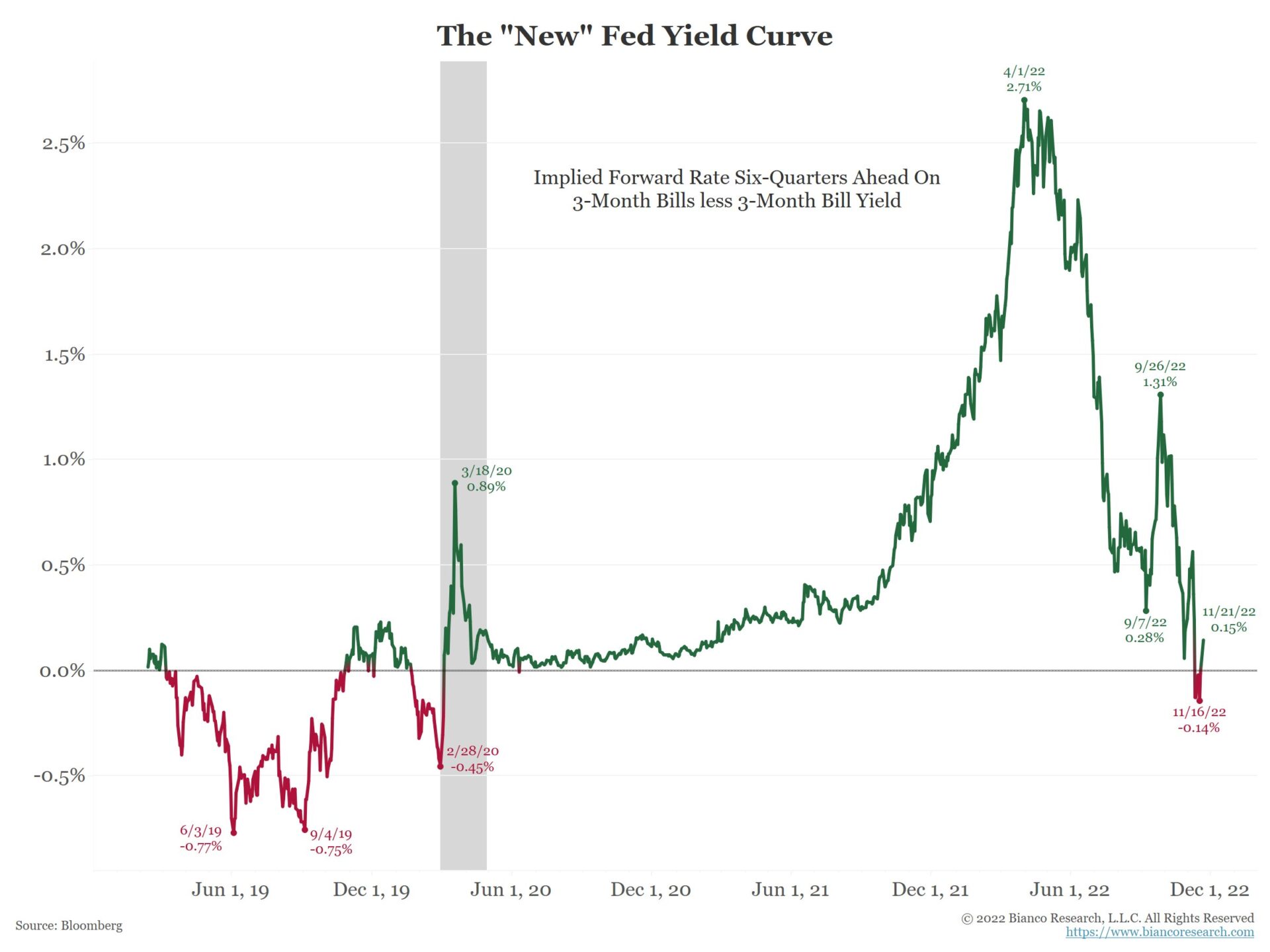

Per le sue considerazioni, la Fed osserva una curva dei rendimenti diversa, che ha chiamato “lo spread a breve termine”. Si tratta dello spread tra l’attuale rendimento dei T-Bills a 3 mesi e il rendimento previsto in 18 mesi degli stessi titoli. La “curva della Fed” non da esattamente lo stesso segnale dello spread 2s10s poiché non è stata costantemente invertita.

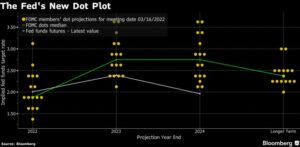

I verbali del FOMC

I Fed minutes hanno mostrato che una sostanziale maggioranza dei partecipanti ha ritenuto che il rallentamento del ritmo degli aumenti dei tassi è appropriato.

Dal linguaggio utilizzato nei verbali è emersa una visione più sfumata sul picco dei tassi rispetto a quella data da Powell durante la conferenza: “Vari” funzionari – un aggettivo non comunemente usato nei minutes – hanno concluso che i tassi alla fine raggiungeranno un picco più alto di quanto previsto in precedenza.

Un altro punto degno di nota è stato l’avvertimento riguardo ai rischi di recessione. Secondo la valutazione dei funzionari della Fed, le probabilità sono salite a quasi il 50%.

La divisione UE sul price cap del petrolio russo

Il 5 dicembre l’Unione Europea imporrà un divieto alle importazioni via mare di greggio russo. Allo stesso tempo, l’UE e il Regno Unito vieteranno alle loro aziende di fornire spedizioni, finanziamenti commerciali o assicurazioni per le petroliere che trasportano petrolio russo a meno che le spedizioni non abbiano un prezzo inferiore a un tetto massimo, che dovrebbe essere compreso tra i 65 e i 70 dollari al barile.

Polonia, Lituania ed Estonia ritengono che l’intervallo 65-70 $ lascerebbe alla Russia un profitto troppo alto, dal momento che i costi di produzione si aggirano intorno ai 20 dollari al barile. Cipro, Grecia e Malta – paesi con grandi industrie marittime che rischiano di rimetterci se i carichi di petrolio russi vengono ostacolati – non vogliono scendere sotto i 70 dollari, la soglia a cui attualmente viene scambiato il petrolio russo (Urals).

Nella migliore delle ipotesi, la Russia non avrà problemi a trovare navi e servizi non occidentali. Lo scenario peggiore vede parte del petrolio bloccato in Russia se Putin non sarà disposto ad accettare un prezzo pari o inferiore al tetto massimo. Ciò potrebbe causare un’ulteriore carenza di approvvigionamento di petrolio.

In netto contrasto con i fondamentali del mercato fisico, un indicatore chiave del petrolio ha di nuovo fatto lampeggiare segnali di eccesso di offerta. La curva dei futures del petrolio è passata in contango per la seconda volta questo mese, nonostante le scorte presso l’hub di stoccaggio chiave di Cushing, in Oklahoma, si siano ridotte al minimo in due mesi. In genere, lo spread tra i barili per la consegna del primo e del secondo mese si sposta in tandem con le scorte di Cushing.

Al momento i trader hanno l’aspettativa che il petrolio russo continuerà a fluire nonostante le sanzioni europee che entreranno in vigore a dicembre e che l’indebolimento della domanda in Cina avrà un impatto significativo sul prezzo del petrolio.

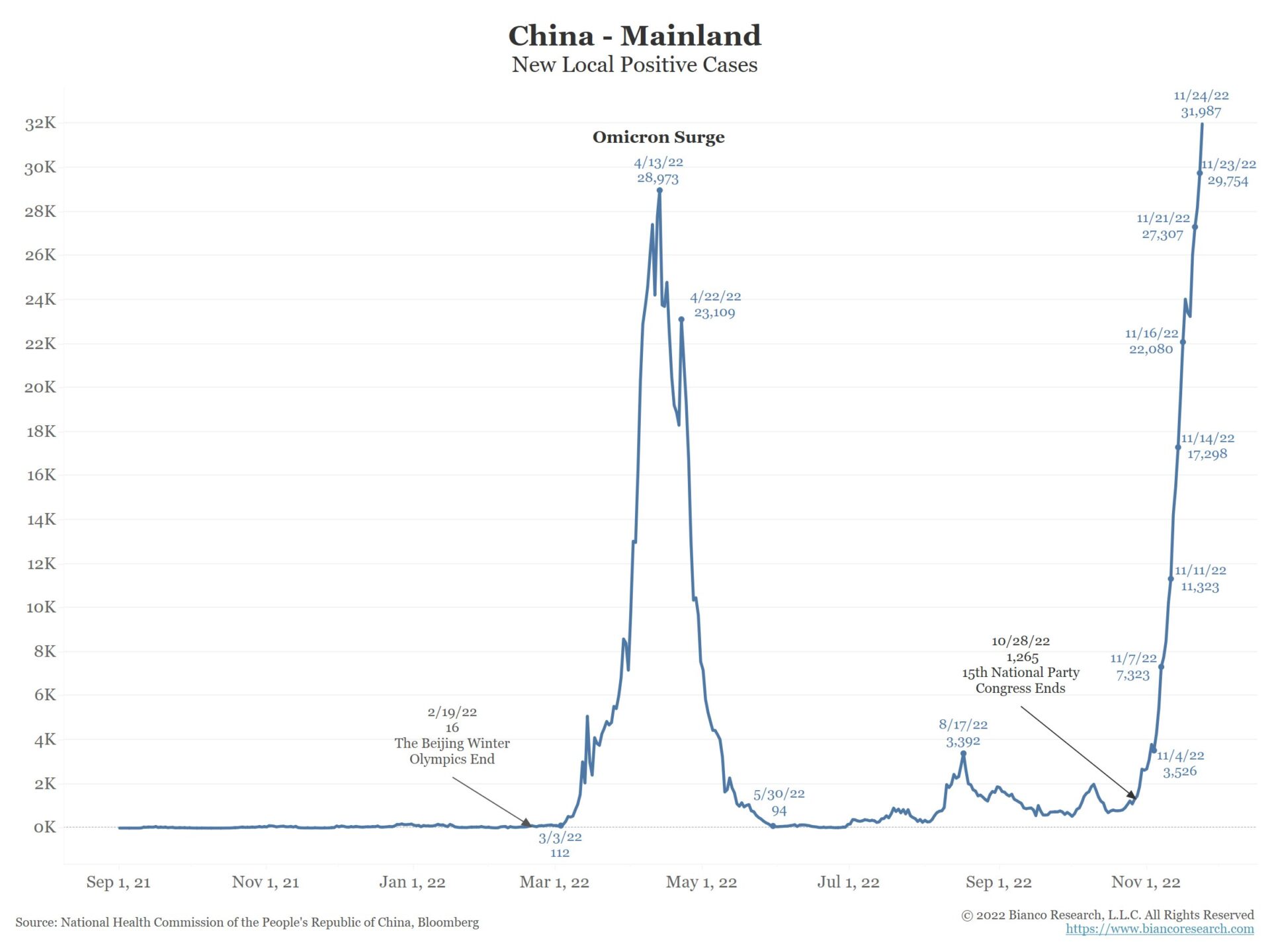

L’aumento dei casi Covid in Cina ostacola la riapertura

Una settimana dopo l’allentamento della strategia Covid Zero, la Cina sta lottando per controllare la pandemia limitando i danni economici. I casi di Covid in Cina hanno superato per la prima volta le 30.000 persone. Giovedì sono state segnalate 31.987 nuove infezioni, in aumento rispetto al record di mercoledì di 29.754.

Dopo aver inizialmente allentato le restrizioni sui test e sui movimenti – in linea con un nuovo playbook in 20 punti emesso da Pechino – i funzionari in alcuni luoghi stanno nuovamente ordinando test di massa e lockdown.

La riapertura non è così facile da realizzare. Ci vogliono mesi di preparazione per aumentare le risorse ospedaliere, vaccinare la parte più anziana (e più vulnerabile) della popolazione e cambiare la narrativa pubblica sulla pandemia.

Cosa succederà adesso all’euforia degli investitori che sono corsi verso le equities cinesi per via dell’ottimismo sull’allentamento delle restrizioni?

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 46

Cosa fa muovere i mercati? Sintesi Macro – Settimana 45