Gli investitori sembrano credere che un “atterraggio morbido” sia imminente. Ciò ha portato le condizioni finanziarie ad allentarsi drasticamente la scorsa settimana. Questo è proprio ciò che i funzionari della Fed non vorrebbero vedere, come hanno sottolineato nei verbali della riunione di dicembre. L’allentamento degli ultimi cinque giorni è tra i più grandi mai registrati.

Mentre le azioni stanno scontando un soft landing, alcuni analisti mettono in guardia sugli utili aziendali. Le revisioni al ribasso sono state così estreme solo durante le recessioni. Inoltre, il Congresso dovrà aumentare il limite del debito quest’anno, ma i cambiamenti delle regole, i margini di controllo estremamente sottili e un Congresso diviso aumentano il rischio che il percorso non sia agevole.

Ma per ora va tutto bene. Gli indici statunitensi sono stati in rialzo, con small cap e Nasdaq che hanno guidato il rally. Allo stesso tempo, il VIX ha raggiunto il livello più basso da gennaio 2022.

Le obbligazioni sono state acquistate questa settimana, estendendo i guadagni di venerdì scorso. La “pancia” ha sovraperformato mentre la parte lunga è rimasta indietro rispetto al resto della curva. L’inversione della curva 3m10Y ha raggiunto un record.

Il dollaro ha subito la peggiore settimana in 2 mesi, scendendo al livello più debole da giugno.

Bitcoin è stato in rialzo per 10 giorni consecutivi, superando i $ 19.000.

L’oro è salito sopra i $ 1925, al massimo da aprile 2022.

I prezzi del petrolio sono saliti per il settimo giorno consecutivo, la serie di guadagni più lunga da dicembre 2021.

L’inflazione continua a rallentare

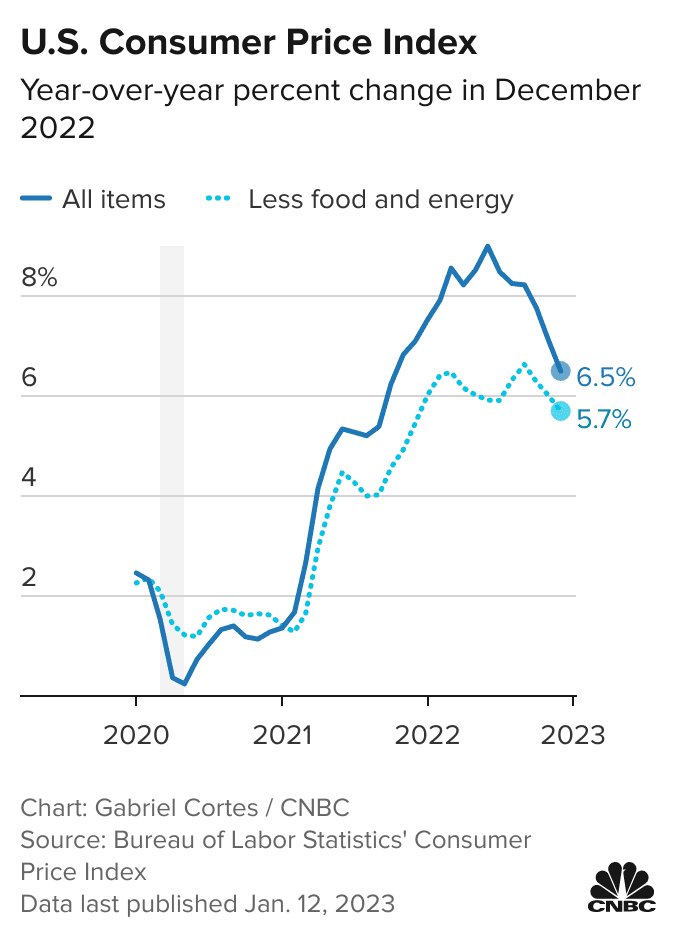

L’inflazione negli Stati Uniti ha continuato a rallentare a dicembre, confermando che le pressioni sui prezzi hanno raggiunto il picco. L’indice complessivo dei prezzi al consumo è sceso dello 0,1% rispetto al mese precedente, il primo calo in 2 anni e mezzo. Su base annuale la misura è aumentata del 6,5%, il minimo da ottobre 2021.

Il cosiddetto core CPI è aumentato dello 0,3% su base mensile e del 5,7% rispetto all’anno precedente, il ritmo più lento da dicembre 2021. Tutto ciò mette la Fed sulla buona strada per rallentare nuovamente il ritmo degli aumenti dei tassi alla prossima riunione.

I costi degli alloggi, che costituiscono circa un terzo del CPI, sono aumentati dello 0,8% il mese scorso, dando il maggior contribuito all’aumento mensile del core CPI. A causa del modo in cui viene calcolata questa categoria, c’è un ritardo tra le misure in tempo reale – che attualmente mostrano un rallentamento – e i dati del Dipartimento del lavoro.

Su base annuale, l’inflazione degli affitti è aumentata dell’8,3%, in rialzo rispetto al 7,9% di novembre, mentre quella dello shelter è aumentata del 7,5%, dal 7,1% precedente.

Mentre l’inflazione annuale dei beni è scesa al minimo da febbraio 2021, l’inflazione dei servizi è salita al massimo da settembre 1982.

Aspettative di inflazione e sentiment dei consumatori

Le aspettative di inflazione a breve termine negli Stati Uniti sono scese all’inizio di gennaio al livello più basso in quasi due anni, fornendo una spinta maggiore del previsto alla fiducia dei consumatori.

Gli intervistati hanno dichiarato di aspettarsi che i prezzi aumenteranno del 4% nei prossimi 12 mesi, il minimo dall’aprile 2021, ha mostrato venerdì la lettura del sondaggio preliminare dell’Università del Michigan. L’indice del sentiment è salito a un massimo di nove mesi di 64,6 da 59,7, battendo tutte le stime degli economisti.

I consumatori si aspettano che l’inflazione aumenti del 3% nei prossimi cinque-dieci anni, un leggero aumento rispetto al mese precedente. La Federal Reserve osserva con particolare attenzione le opinioni a lungo termine, poiché le aspettative possono autoavverarsi e portare a prezzi più alti.

In combinazione con un forte mercato del lavoro, gli americani si sentono sempre più ottimisti riguardo all’economia e alle loro finanze. I prezzi alla pompa sono diminuiti bruscamente rispetto ai massimi estivi, l’inflazione dei generi alimentari è rallentata e la disoccupazione è tornata al minimo degli ultimi 50 anni.

L’indicatore delle finanze personali è salito al massimo di otto mesi, mentre le aspettative sono salite al massimo in un anno. La maggior parte degli intervistati ha affermato di prevedere che i propri redditi aumenteranno almeno alla stessa velocità dei prezzi nei prossimi 12 mesi.

Le banche aprono la stagione degli utili

JPMorgan, Bank of America, Citigroup e Wells Fargo hanno inaugurato la stagione degli utili con risultati alquanto deludenti e accantonamenti per perdite abbastanza preoccupanti.

Gli utili di Citigroup sono diminuiti del 21%. I guadagni di Wells Fargo sono dimezzati, danneggiati da un recente accordo e dalla necessità di accumulare riserve. Nell’ultimo periodo, la banca ha accantonato 957 milioni di dollari per perdite su crediti.

Al contrario, Bank of America ha riportato utili migliori del previsto. Anche le entrate hanno superato le stime di Wall Street.

JPMorgan ha registrato un aumento degli utili del 6% anno su anno a $ 11,01 miliardi, o $ 3,57 per azione. I ricavi sono aumentati del 17% a $ 35,57 miliardi. Tuttavia, la banca ha registrato un accantonamento di $ 2,3 miliardi per crediti inesigibili, un aumento del 49% rispetto al terzo trimestre e superiore alla stima di $ 1,96 miliardi.

La mossa è stata motivata da un moderato degrado delle sue prospettive macroeconomiche, che ora riflettono un caso base di una lieve recessione, nonché dalla crescita dei prestiti da parte dei clienti delle carte di credito.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 1

Cosa fa muovere i mercati? Sintesi Macro – Settimana 52