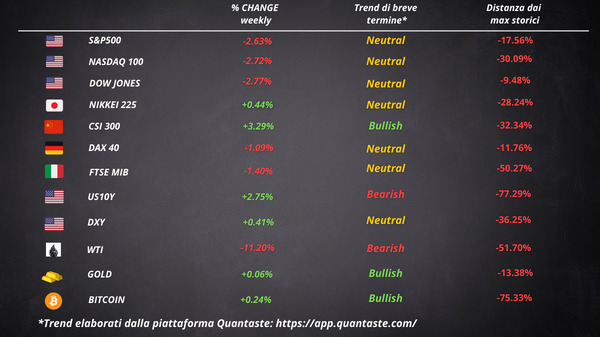

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Una settimana macroeconomica relativamente tranquilla ha significato bassa liquidità e oscillazioni intraday. Tra gli scarsi dati macro, le aspettative del mercato per il tasso terminale della Fed e quelle per i tagli dei tassi nella seconda metà del 2023 sono rimaste invariate.

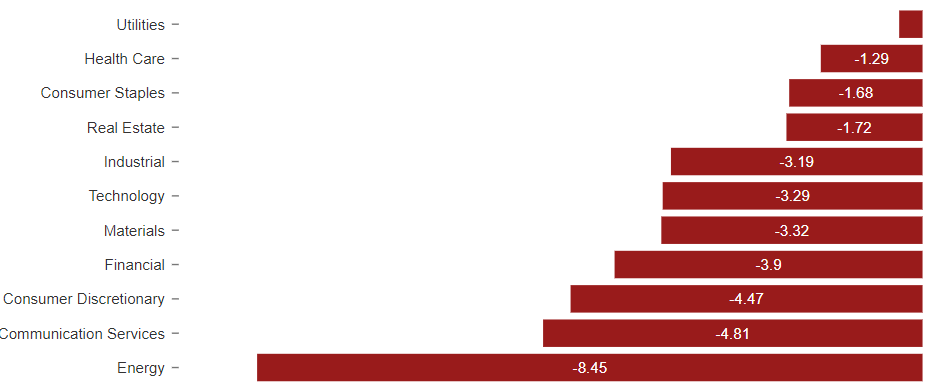

Le small cap sono state le peggiori della settimana (in calo del 5%), seguite da Nasdaq e S&P 500. Tutti i settori hanno chiuso la settimana in rosso, con l’energia di gran lunga la peggiore e le utilities in testa con una perdita molto piccola.

I Treasury statunitensi sono stati venduti duramente venerdì, cancellando tutti i guadagni della settimana per le obbligazioni a lungo termine e lasciando il resto della curva notevolmente più alto in termini di rendimenti.

La curva dei rendimenti (2s30s) ha terminato la settimana ancora più invertita, dopo un breve irripidimento post-PPI.

Il dollaro ha chiuso la settimana in rialzo mentre le criptovalute sono rimaste sostanzialmente invariate. Bitcoin ha chiuso la settimana tornando sopra i $ 17.000.

I prezzi del petrolio sono scesi per 6 giorni consecutivi, con il WTI che ha chiuso la settimana in calo di oltre il 12% a $ 70, la settimana peggiore da aprile. Il prezzo è tornato ai minimi di un anno fa (-2% su base annua, il primo calo da gennaio 2021).

L’oro ha chiuso la settimana invariato, sopra i 1800 dollari, mentre l’argento ha sovraperformato modestamente.

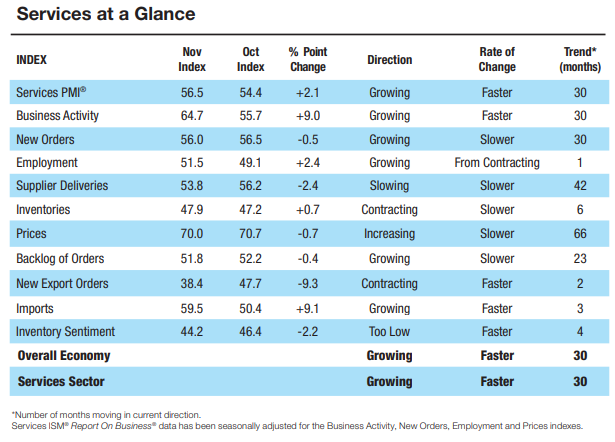

Il settore dei servizi statunitensi è ancora forte

La crescita dei servizi statunitensi ha accelerato inaspettatamente a novembre poiché una misura dell’attività commerciale è aumentata al massimo da marzo 2021, suggerendo che la maggior parte dell’economia rimane resiliente.

L’indicatore dei servizi dell’Institute for Supply Management è salito a 56,5 il mese scorso da 54,4 di ottobre. Letture superiori a 50 segnalano una crescita.

La lettura più solida dei servizi contrasta con i dati manifatturieri, che hanno mostrato la scorsa settimana che l’attività di fabbrica si è contratta per la prima volta da maggio 2020. I produttori statunitensi stanno risentendo del rallentamento dell’economia globale e di un eccesso di scorte presso alcuni rivenditori nazionali.

Anche la misura dell’occupazione nei servizi dell’ISM è migliorata, mentre l’indicatore dei nuovi ordini è sceso ai minimi da maggio. Il rallentamento dei nuovi ordini potrebbe indicare un rallentamento nei prossimi mesi mentre alcuni americani stringono la cinghia tra l’inflazione ancora elevata e l’aumento dei costi di indebitamento.

L’indice dei prezzi pagati è sceso ma rimane elevato a 70, ben al di sopra dei livelli pre-pandemia. Ciò suggerisce che l’inflazione potrebbe essere lenta a dissiparsi.

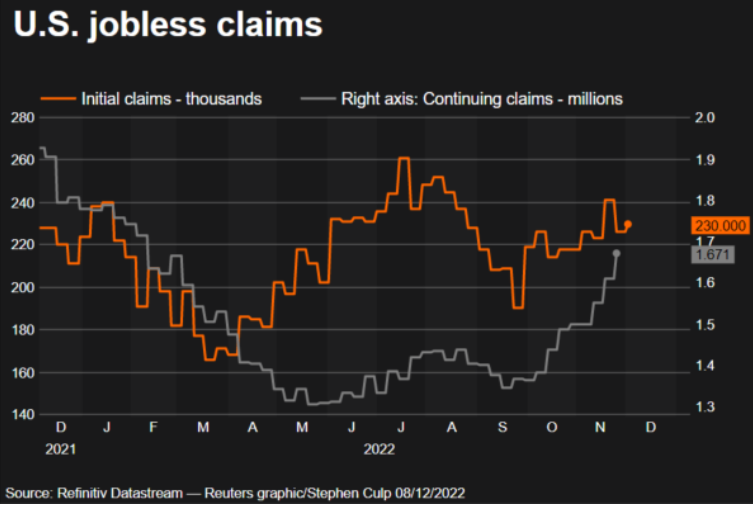

Le richieste di disoccupazione continue salgono al massimo in 10 mesi

Il numero di americani che hanno presentato nuove richieste di sussidi di disoccupazione è aumentato moderatamente la scorsa settimana, indicando un mercato del lavoro ancora teso e forte. Tuttavia, le cosiddette richieste continue sono salite al massimo in 10 mesi alla fine di novembre.

Gli economisti hanno messo in guardia dal leggere una debolezza in questa mossa. Le richieste tendono a essere volatili all’inizio delle festività natalizie poiché le aziende chiudono temporaneamente o rallentano le assunzioni, il che può rendere difficile ottenere una lettura chiara del mercato del lavoro in questo periodo.

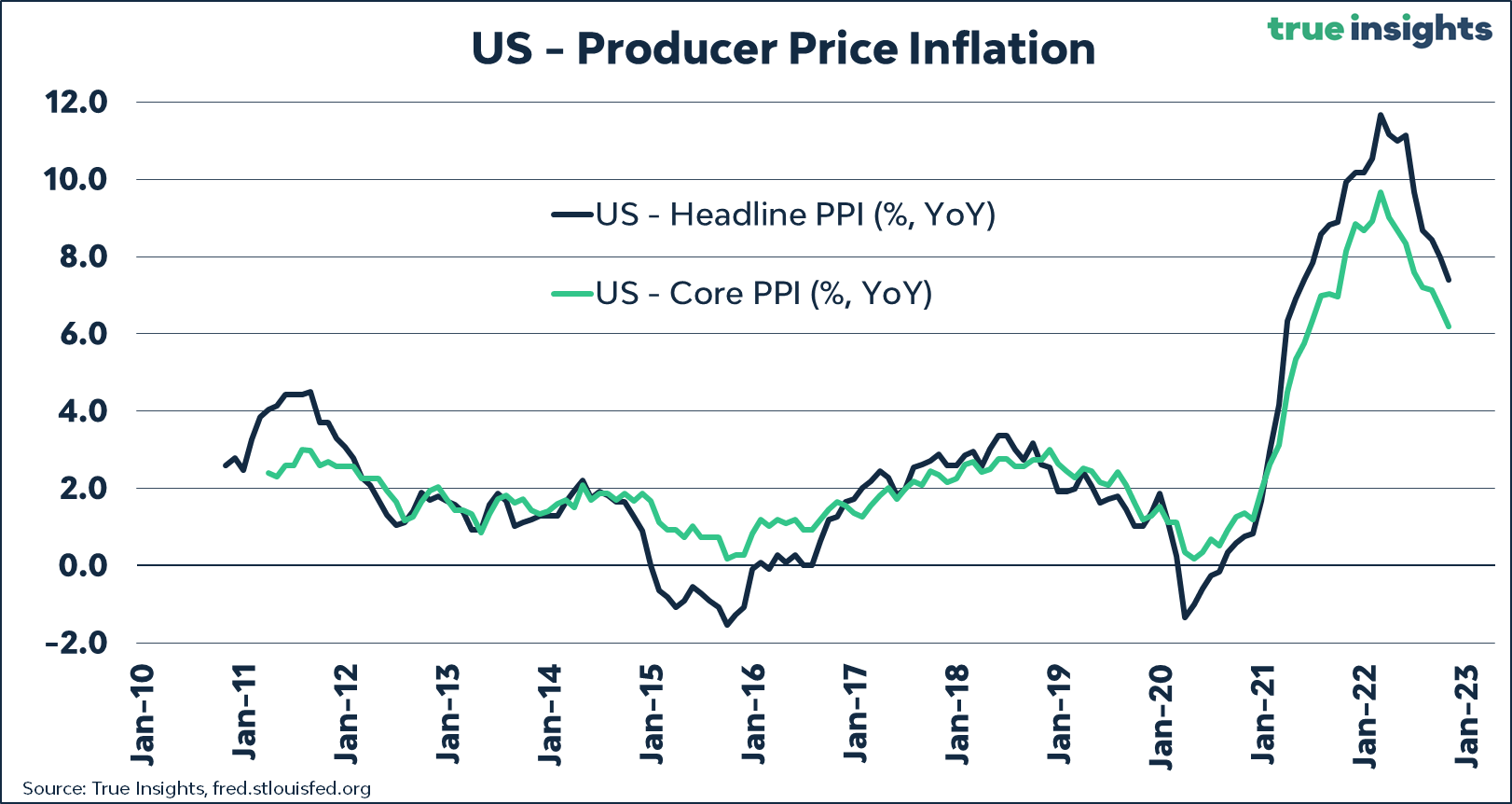

L’indice dei prezzi alla produzione batte le aspettative

Il Producer Price Index degli Stati Uniti è salito dello 0,3% a novembre, al di sopra delle aspettative dello 0,2%. L’aumento è stato trainato dall’incremento registrato nei servizi della domanda finale.

Su base annuale, l’inflazione dei prezzi alla produzione negli Stati Uniti è scesa al 7,4% a novembre, più del previsto. L’aumento annuale è stato il più piccolo in 18 mesi, prolungando un allentamento durato mesi e suggerendo che la banca centrale ha ancora spazio per sospendere i suoi aumenti dei tassi l’anno prossimo come previsto.

Escludendo le componenti volatili alimentari ed energetiche, il cosiddetto core PPI è salito dello 0,4% a novembre e del 6,2% su base annua.

Con l’allentamento dell’inflazione dei beni di base, l’attenzione si sta spostando sulla crescita dei prezzi nel settore dei servizi. Si prevede che i componenti immobiliari, che sono attualmente un fattore chiave dell’inflazione al consumo, alla fine invertiranno.

Il rapporto di venerdì ha mostrato che i prezzi delle merci sono aumentati dello 0,1%, spinti dall’aumento dei costi alimentari. I prezzi dei servizi hanno registrato l’aumento più forte in tre mesi (0,4%). Il guadagno riflette i maggiori costi per consulenze di intermediazione, macchinari e vendita all’ingrosso di veicoli e gestione del portafoglio.

Il rapporto ha preceduto i dati sull’inflazione al consumo per il mese di novembre che verranno rilasciati domani e la riunione del FOMC che si terrà dal 13 al 14 dicembre. Ci si aspetta che i funzionari della Fed rallentino il ritmo dei rialzi dei tassi, aumentando di 50 punti base.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 48

Cosa fa muovere i mercati? Sintesi Macro – Settimana 47