Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

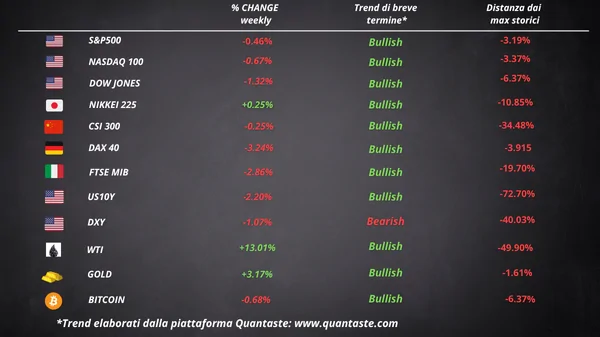

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Il mercato ha risposto con forza alla notizia dell’attacco iraniano contro obiettivi militari e nucleari israeliani. L’evento, il più grave da inizio escalation, ha provocato una reazione immediata sui principali asset globali. Il greggio è salito di oltre il 7%, segnando il maggior balzo giornaliero da marzo 2022. L’oro si è avvicinato ai massimi storici. L’indice S&P 500 ha perso più dell’1%, azzerando i guadagni settimanali. Le società del comparto viaggi e trasporti hanno guidato i ribassi. Difesa ed energia hanno registrato acquisti selettivi, sostenute da un cambio netto nel profilo di rischio geopolitico.

Le dinamiche azionarie si sono intrecciate con un movimento significativo sul mercato obbligazionario, dove i rendimenti dei Treasury hanno registrato un rialzo non interamente spiegabile dal solo effetto inflattivo dell’aumento del petrolio.

Il prezzo del petrolio rappresenta ora una variabile chiave. Un consolidamento dei livelli attuali inciderebbe in modo diretto sulle dinamiche inflattive, proprio nel momento in cui la Federal Reserve si prepara a pubblicare le nuove proiezioni macroeconomiche. Il prossimo meeting si concluderà con l’aggiornamento del dot plot. Le stime di marzo indicavano due tagli entro la fine dell’anno. Alla luce dell’attuale contesto, quella previsione appare meno solida. Barclays suggerisce la possibilità che le attese vengano riviste, sia in termini di inflazione per il 2025 sia nel numero di interventi.

I mercati prezzano ancora due tagli entro dicembre, ma con minore convinzione rispetto ai giorni scorsi. Il dato recente sull’inflazione aveva rafforzato l’ipotesi di un allentamento progressivo. Il rincaro dell’energia mette ora in discussione quella narrativa.

Il punto critico resta l’orizzonte del conflitto. Una sua espansione coinvolgerebbe direttamente la stabilità energetica globale, con ripercussioni che andrebbero oltre i listini. Una fase di contenimento, invece, permetterebbe al mercato di riallineare le aspettative in modo più ordinato.

Il fronte energetico entra nella fase più delicata

Il rischio percepito oggi non riguarda tanto le esportazioni dirette iraniane, già soggette a sanzioni, quanto la tenuta complessiva della sicurezza energetica dell’intera regione. Il timore che i prossimi raid possano estendersi ad altri nodi della rete logistica mediorientale ha riattivato la componente geopolitica del prezzo, che torna a inserirsi in modo deciso nella formazione del valore del barile.

Il punto più sensibile resta lo Stretto di Hormuz. L’eventualità di un blocco, pur mai realizzatasi nonostante anni di minacce, viene nuovamente contemplata nei modelli previsivi dei principali operatori. JPMorgan stima che un’interruzione effettiva dei flussi potrebbe spingere le quotazioni internazionali verso quota 130 dollari. Una soglia che avrebbe conseguenze dirette sull’inflazione globale, già soggetta a pressioni diffuse.

Il danneggiamento del giacimento di gas iraniano di South Pars rafforzano l’idea di un conflitto entrato nella sua dimensione economica. La possibilità di nuovi attacchi è una variabile concreta con cui i mercati stanno iniziando a fare i conti.

Le potenze produttrici, in particolare Arabia Saudita ed Emirati Arabi Uniti, dispongono di capacità inutilizzata. La questione, tuttavia, supera il piano tecnico. Un attivismo diretto dell’OPEC+ nel compensare eventuali carenze iraniane esporrebbe i suoi membri a nuove ritorsioni.

Per ora le principali installazioni destinate all’export sono rimaste al riparo. Questo contribuisce a contenere il nervosismo e impedisce che il premio di rischio si trasformi in panico. Le autorità di vigilanza internazionale, come l’Agenzia Internazionale dell’Energia, ritengono che il mercato globale sia ancora ben rifornito, grazie alla domanda in rallentamento e agli aumenti recenti di produzione. In caso di emergenza, sono pronte ad attivare le riserve strategiche.

Inflazione sotto controllo, ma la tregua potrebbe essere provvisoria

A maggio l’inflazione core negli Stati Uniti è salita dello 0,1% su base mensile, meno delle attese per il quarto mese consecutivo. Su base annua il dato si attesta al 2,8%. I prezzi dei beni sono rimasti stabili, mentre la componente servizi – esclusa l’energia – ha rallentato, sostenuta da cali nei trasporti e nel settore alberghiero.

L’impatto delle tariffe introdotte dall’amministrazione Trump appare ancora contenuto, grazie a scorte accumulate e strategie di assorbimento dei costi da parte delle imprese. Tuttavia, settori più esposti come giocattoli ed elettrodomestici iniziano a mostrare aumenti significativi. Anche l’inflazione alimentare è tornata a salire, così come la voce abitativa, che rappresenta la componente più pesante nei servizi.

Seguimi su YouTube e Telegram: troverai spunti e letture per capire cosa succede nell’economia e nella finanza.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 22

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 21

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 20

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 18