Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

In tempi di inflazione, le materie prime sono una scommessa migliore rispetto alle azioni o alle obbligazioni. Effettivamente, le materie prime si sono divertite molto da quando la paura dell’inflazione ha iniziato a prendere piede all’inizio dell’anno scorso. In questo articolo analizzeremo come diversificare con le materie prime.

La performance delle materie prime

Le materie prime sono aumentate dopo l’invasione russa dell’Ucraina, soprattutto quelle energetiche e agricole. La storia è diversa per i metalli industriali e preziosi.

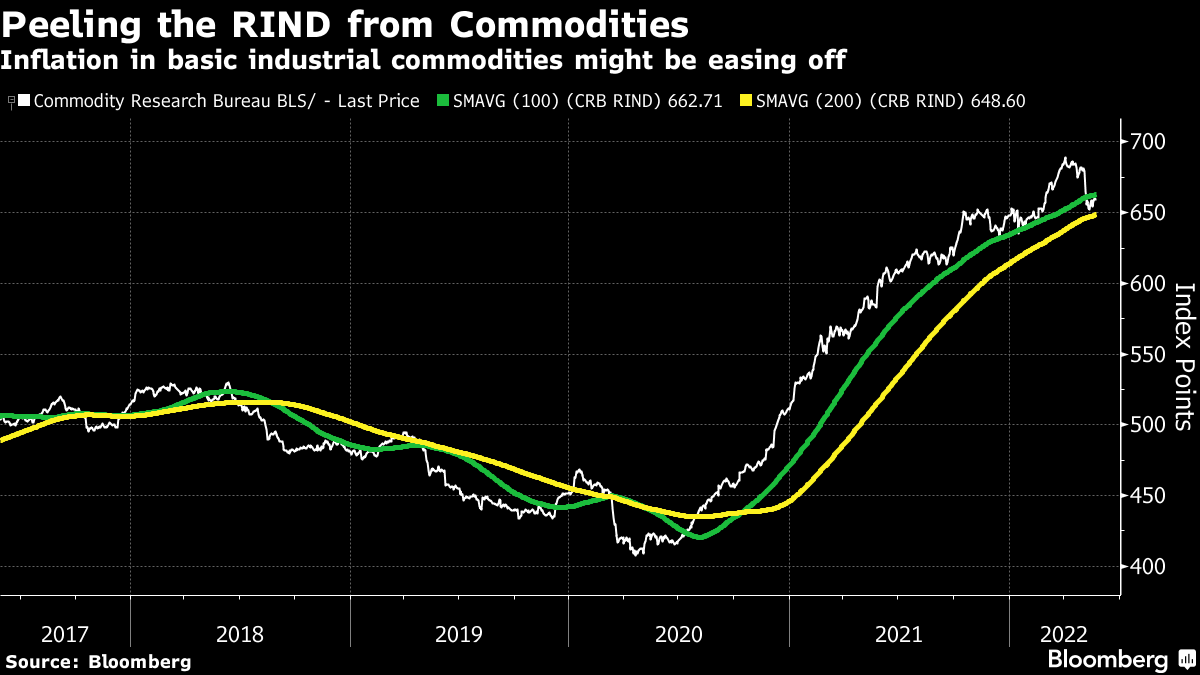

Osserviamo adesso il RIND (Raw Industrials) del Commodity Research Bureau. Questo indice copre le materie prime più importanti che non sono negoziate su futures e quindi rispondono più direttamente alle pressioni dell’offerta e della domanda nel mondo reale. Dopo aver fatto un massimo storico, il prezzo ha compiuto una grande correzione. Adesso si sta avvicinando alla sua media mobile a 200 periodi.

Dopo tutta la strada compiuta, c’è il rischio che sia troppo tardi per inserirsi nel mercato delle materie prime. Poi c’è anche la questione di come investire al meglio in materie prime e come combinarle con altri asset in un portafoglio.

Diversificare con le materie prime

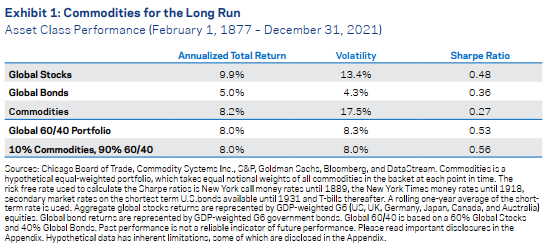

Uno dei documenti accademici di teoria finanziaria più famosi e influenti di questo secolo è stato “Facts and Fantasies About Commodity Futures” del 2004. Lo studio ha scoperto che investire in materie prime su base “buy-and-hold” offriva il Santo Graal dell’asset allocation. Aggiungere materie prime a un portafoglio aumenta la diversificazione, migliorando il rendimento e riducendo al contempo il rischio.

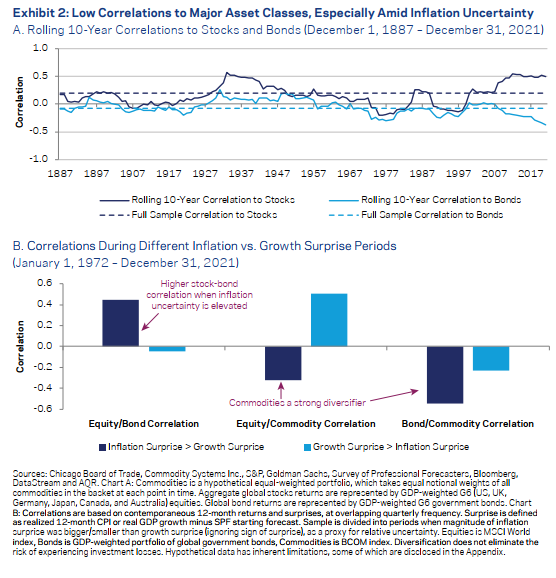

AQR ha pubblicato questa settimana la propria ricerca sulle materie prime. I dati storici a lungo termine non accettano argomenti:

Dai grafici possiamo osservare che le materie prime hanno una correlazione positiva molto lieve con le azioni e negativa con le obbligazioni. Nei periodi in cui l’inflazione è alta, le obbligazioni e le azioni sono correlate positivamente e tendono a scendere insieme, mentre le materie prime sono correlate negativamente con entrambe.

Quindi, l’aggiunta di alcune materie prime a un portafoglio standard composto per il 60% da azioni e il 40% da obbligazioni migliora effettivamente i rendimenti corretti per il rischio.

Cosa è successo nel 2008?

Man mano che i problemi per il credito negli Stati Uniti e nell’Europa occidentale diventavano sempre più chiari, era diventato facile scommettere contro le banche occidentali e investire in materie prime, in particolare nel petrolio. A un certo punto il commercio era destinato a crollare secondo la sua stessa logica. Se il sistema finanziario occidentale stesse per crollare, ciò avrebbe un effetto terribile sulla domanda di petrolio.

Nel luglio del 2008 infatti, due mesi prima del crollo di Lehman Brothers, abbiamo assistito a uno dei capovolgimenti più spettacolari della storia. Il petrolio aveva agito come copertura contro la crisi fino a che non lo ha fatto più. Il grafico che segue mostra la performance dei futures del petrolio rispetto all’indice KBW delle banche statunitensi. Straordinariamente, a fine anno le azioni bancarie avevano mantenuto il loro valore meglio di un barile di petrolio.

Da tutto ciò emergono varie lezioni. Una di queste è che non basta diversificare tra classi di attività . Prima della crisi, era popolare riversarsi su materie prime, mercati emergenti e valute carry-trade. Tutto è caduto insieme, perché le persone erano sovraesposte e avevano bisogno di vendere allo stesso tempo.

Il “buy and hold” nelle materie prime

Ci sono anche limitazioni alla nozione del “buy and hold” quando applicata alle materie prime. Comprare un’azione e tenerla è molto diverso dal comprare un barile di petrolio e conservarlo.

Esiste anche il problema di mantenimento di un’esposizione long sui future delle materie prime. Nel tempo, un contratto future scadrà e dovrà essere rinnovato con il contratto successivo. Se quel contratto vale di più del prezzo corrente del contratto successivo, allora guadagni ogni volta che lo fai. Se la situazione è opposta, allora rinnovare il contratto ti fa perdere denaro.

Nel tempo, questo conta molto. Questo grafico confronta l’indice spot Bloomberg Energy (che mostra il prezzo a cui viene scambiato il petrolio sul mercato) con l’indice Bloomberg Energy, che cattura il rendimento dall’investimento continuo in futures e comprende il rollover.

Probabilmente non è una coincidenza che i futures e i prezzi spot abbiano iniziato a divergere in grande stile solo quando un gran numero di investitori ha iniziato a diversificare con le materie prime nel 2005.

In conclusione

Diversificare con le materie prime può essere controproducente. Le materie prime non dovrebbero essere considerate un investimento passivo alla pari di un fondo indicizzato. Mantieni un atteggiamento attivo, considerando i driver macroeconomici, le dinamiche di domanda e offerta e la stagionalità.

ARTICOLI CORRELATI:

De-risking del portafoglio: considera gli high yield bond!