Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Stai prendendo in considerazione il de-risking del tuo portafoglio? Potresti considerare di trasformare una parte della tua allocazione azionaria in high yield bond. Ciò sembra controintuitivo visto che le obbligazioni ad alto rendimento sono generalmente considerate molto rischiose. Inoltre, in un momento come oggi in cui gli asset di rischio subiscono il peso maggiore del sell-off di mercato, comprare high yield bond è l’ultima cosa che gli investitori vogliono fare. Tuttavia questi asset, combinati con le azioni, possono ridurre il rischio complessivo senza sacrificare troppo il rendimento.

Stai pensando al de-risking del tuo portafoglio? Considera gli high yield bond!

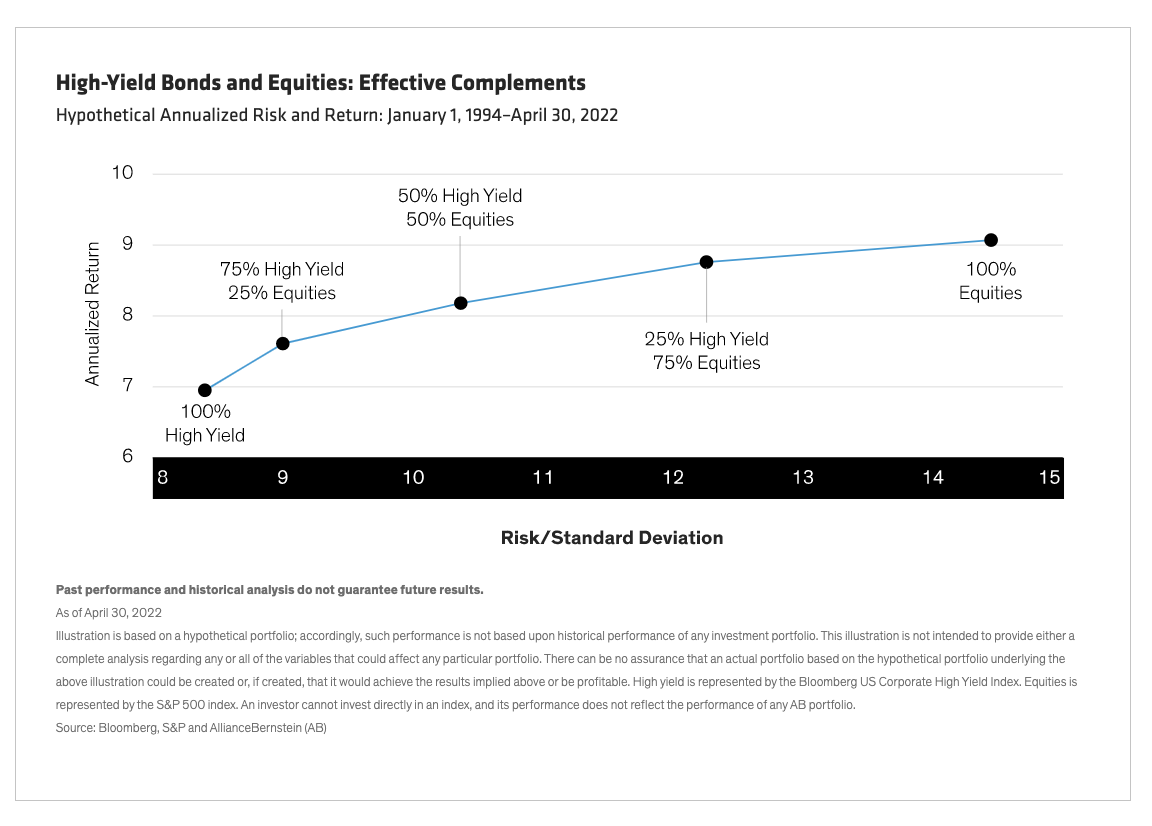

Spostando un’allocazione modesta dalle azioni agli high yield bond statunitensi, gli investitori possono effettivamente aumentare il potenziale rendimento aggiustato per il rischio. Com’è possibile?

In primo luogo, le obbligazioni high yield forniscono agli investitori un flusso di reddito che pochi altri asset possono eguagliare. Questo reddito, distribuito semestralmente come pagamenti di cedole, è costante. Viene pagato sia nei mercati rialzisti che in quelli ribassisti. È il motivo principale per cui gli investitori ad alto rendimento hanno storicamente considerato il rendimento iniziale come un indicatore straordinariamente affidabile dei rendimenti futuri, indipendentemente dalla volatilità del mercato.

In secondo luogo, insieme a questi pagamenti, le obbligazioni ad alto rendimento hanno anche un valore terminale noto su cui gli investitori possono contare. Finché l’emittente non va in bancarotta, gli investitori recuperano i loro soldi quando l’obbligazione matura. Tutto ciò aiuta a compensare il livello più elevato di volatilità delle azioni e fornisce una migliore protezione nei mercati ribassisti.

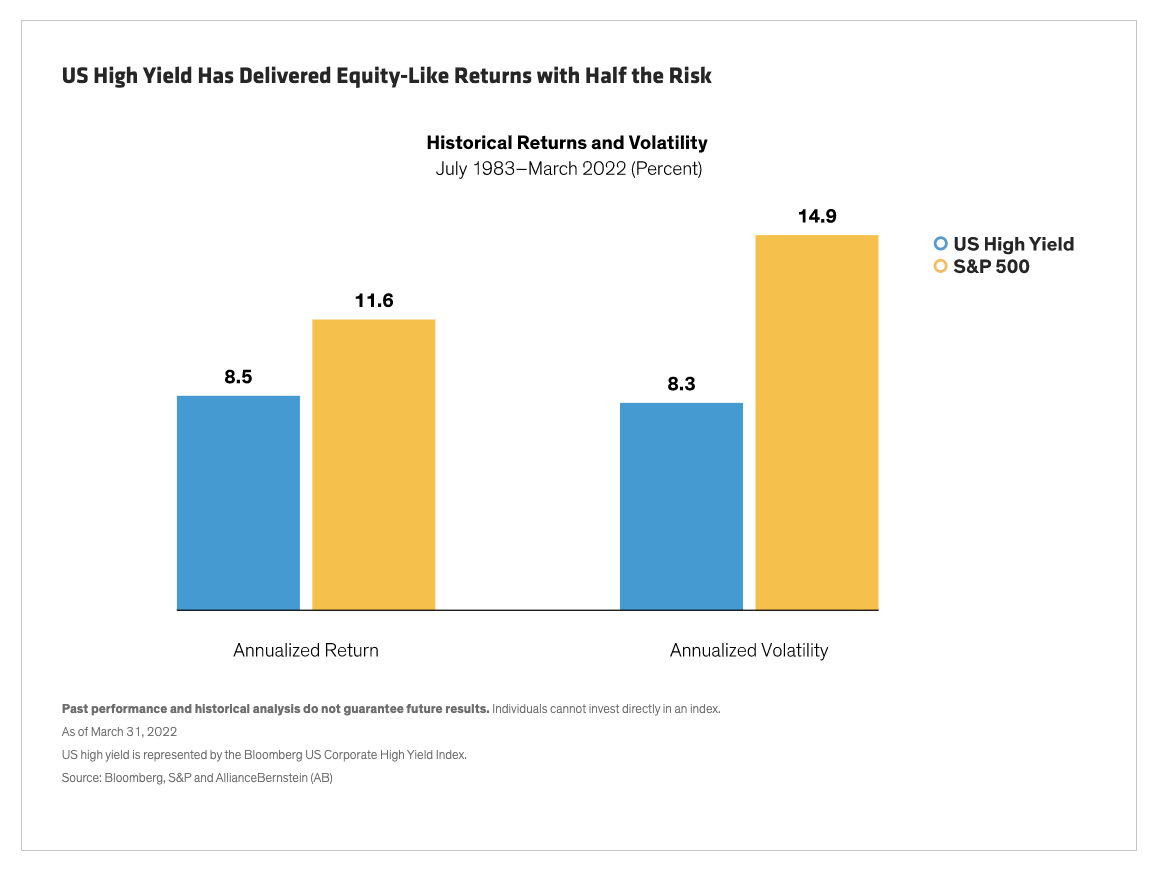

I rendimenti medi annualizzati per l’indice Bloomberg US Corporate High Yield e l’S&P 500 tra luglio 1983 e marzo 2022 sono stati rispettivamente dell’8,5% e dell’11,6%. Allo stesso tempo, il drawdown medio per gli high yield in quel periodo è stato dell’8,3%, circa la metà di quello delle azioni (14,9%).

Il recupero delle perdite

Un approccio più tipico per moderare la volatilità azionaria consiste nel riallocare le attività verso opzioni più stabili, come obbligazioni investment grade o persino liquidità. Tuttavia, ciò può comportare una perdita di rendimento, soprattutto ora che gli spread high yield sono al massimo dall’inizio della pandemia.

Con l’allargamento degli spread, la generazione di reddito delle obbligazioni ad alto rendimento cresce e gli investitori possono reinvestire i propri proventi a rendimenti più elevati. Se la volatilità diminuisce e gli spread iniziano a restringersi, ciò aumenterà i potenziali rendimenti. Se gli spread si allargano ulteriormente, gli investitori possono consolarsi sapendo che l’alto rendimento tende a compensare le perdite più rapidamente rispetto alle azioni.

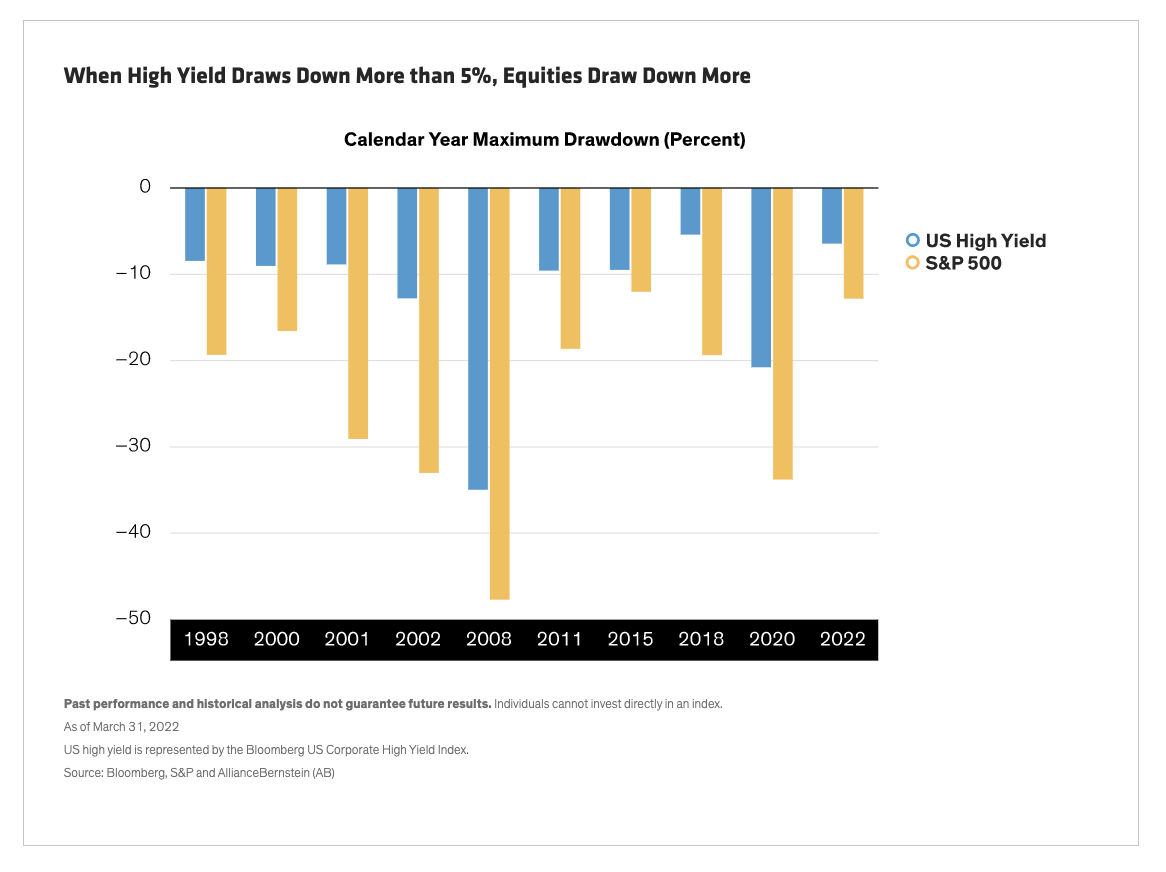

Ad esempio, negli ultimi 20 anni, quando il mercato high yield ha subito una perdita superiore al 5%, gli investitori hanno recuperato le perdite da quei ribassi in media in soli cinque mesi, e talvolta in soli due. Nel frattempo, i mercati azionari hanno registrato perdite molto maggiori e hanno impiegato più tempo per riprendersi dai ribassi.

In conclusione

Naturalmente, è fondamentale scegliere con attenzione le tue esposizioni ma nel lungo periodo, considerare gli high yield bond per il de-risking del portafoglio può ridurre la volatilità senza sacrificare troppo il potenziale rendimento.

ARTICOLI CORRELATI:

Come proteggersi dalla stagflazione

Liquidità e volatilità dei mercati finanziari