Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

L’innovazione finanziaria e tecnologica e i cambiamenti nel contesto macroeconomico hanno portato alla crescita delle istituzioni finanziarie non bancarie e allo spostamento delle banche nella fornitura dei tradizionali servizi di intermediazione finanziaria (raccolta di depositi, concessione di prestiti e facilitazione dei pagamenti). In questo post, esamineremo lo sviluppo congiunto delle banche e delle società non bancarie all’interno della struttura organizzativa delle holding bancarie. La Federal Reserve di New York ha analizzato l’evoluzione del cosiddetto sistema bancario ombra utilizzando un database della struttura organizzativa di tutte le holding bancarie esistenti dagli anni ’70. I risultati dell’analisi suggeriscono che esistono importanti sinergie di conglomerazione nel tenere sia le banche che le istituzioni finanziarie non bancarie sotto lo stesso ombrello organizzativo.

Banche e Non-Banche

La concezione tradizionale dell’intermediazione finanziaria vede le banche e le società non bancarie evolversi in modo indipendente. Le banche sono fondamentalmente istituzioni depositarie che concedono prestiti e facilitano i pagamenti. La loro evoluzione rimane ancorata a queste attività principali. D’altro canto, le istituzioni finanziarie non bancarie sono viste come un gruppo eterogeneo: assicuratori, istituti di credito specializzati, fondi di investimento. Ciascun segmento opera secondo strutture di controllo, normative e modelli di business distinti. Una caratteristica comune delle istituzioni finanziarie non bancarie è che possono sostituire le banche come intermediari finanziari.

L’innovazione finanziaria e i cambiamenti normativi negli anni ’90 hanno rafforzato la cartolarizzazione delle attività. Ciò ha spostato la modalità prevalente di intermediazione finanziaria da un modello incentrato sulle attività bancarie principali – come la raccolta di depositi e l’emissione di prestiti – a un nuovo modello in cui i prestiti erano impacchettati in titoli e venduti agli investitori. Con questo cambiamento, è cresciuta l’importanza di diverse attività non bancarie che comportano la fornitura di servizi specializzati a sostegno del processo di cartolarizzazione (come prestiti specializzati, creazione di mercati, gestione di attività e assicurazioni).

Piuttosto che restare a guardare passivamente, le banche hanno adattato i propri modelli di business e hanno incorporato sempre più queste nuove attività. Questa visione alternativa implica che l’evoluzione delle banche e dei soggetti non bancari è fortemente intrecciata.

L’evoluzione congiunta di banche e non banche

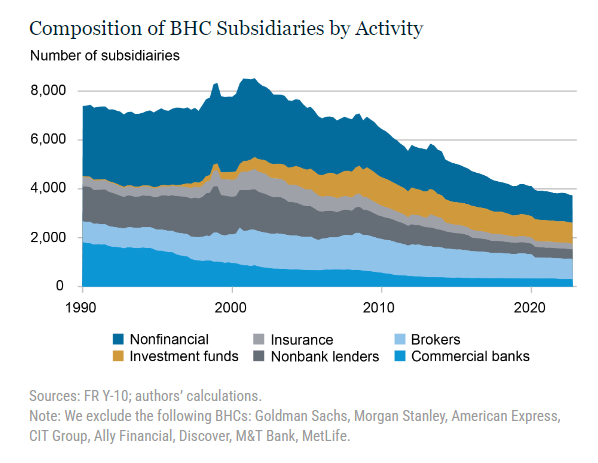

Storicamente le holding bancarie hanno avuto una sostanziale impronta non bancaria. Nel grafico seguente si possono osservare le attività di 200 holding bancarie – che complessivamente detengono circa il 90% degli asset del settore – per ogni trimestre dal 1990 al 2022.

La stragrande maggioranza delle holding ha filiali non bancarie. Nel corso degli anni, si sono aggiunte entità quali istituti di credito non bancari, intermediari, fondi di gestione patrimoniale e assicurazioni. Nel quarto trimestre del 2022, solo circa l’8% delle filiali delle holding bancarie erano classificate come banche commerciali.

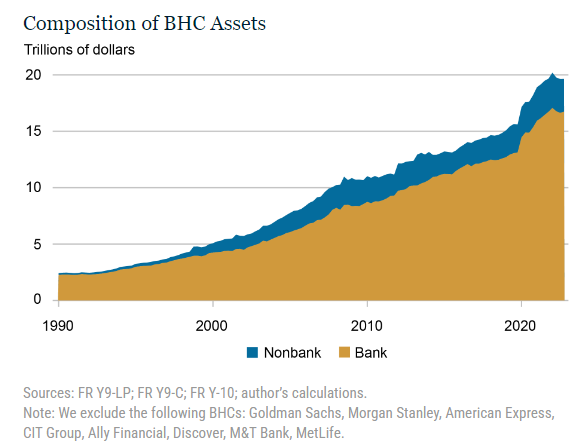

Una visione delle attività non bancarie incentrata sui conteggi delle filiali può essere fuorviante perché tali entità potrebbero essere semplicemente entità vuote create per ragioni legali, o potrebbero essere attività accessorie (non finanziarie). Scopriamo invece che le filiali non bancarie contribuiscono in modo significativo al modello di business delle holding bancarie, misurato dalla composizione delle loro attività e del loro reddito. Nel grafico seguente vengono scomposti gli asset delle prime 200 holding per tipologia di filiale: bancaria o non bancaria.

Come mostra il grafico, le istituzioni finanziarie non bancarie rappresentano una quota in costante aumento del totale degli asset delle holding bancarie: circa il 15%, ovvero più di 2,9 trilioni di dollari, nel quarto trimestre del 2022.

L’evidenza dimostra che le istituzioni finanziarie non bancarie hanno avuto un ruolo significativo all’interno delle holding nel corso degli anni. La decisione di raggruppare le filiali all’interno delle catene di controllo interno riflette la capacità di quelle filiali collegate di generare benefici di conglomerazione. Le imprese bancarie hanno semplicemente perseguito una strategia di diversificazione organizzativa e riconosciuto l’esistenza di vantaggi di conglomerazione tra banche e non banche.

ARTICOLI CORRELATI:

I rischi sistemici dello Shadow Banking system: perché dovresti conoscere le dinamiche “ombra”

Il mercato di cui nessuno parla è forse il più importante: il Repo Market