Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Ci sono dei momenti in cui il mercato dei titoli del Tesoro USA può mostrare la sua fragilità. Con una grandezza di $ 22,5 trilioni, il mercato dei Treasury è uno dei mercati più grandi e liquidi del mondo. Esso dipende dalle interazioni strategiche tra gli investitori che detengono obbligazioni per ragioni diverse. In periodi di stress di mercato, tali investitori potrebbero vendere in via preventiva, temendo di dover vendere a prezzi potenzialmente più bassi in futuro. Le vendite possono portare a “corse di mercato” che si autoavverano.

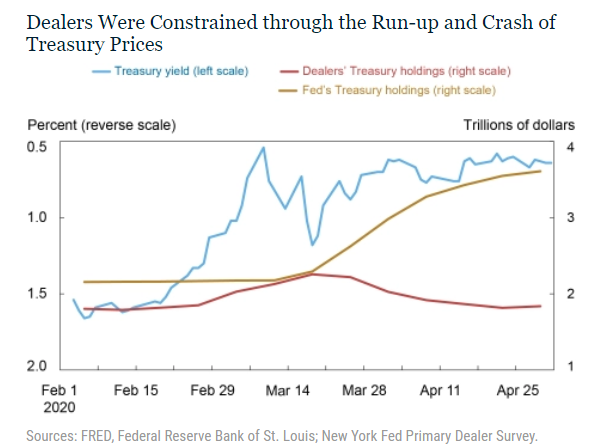

I bilanci dei dealer delle banche

L’episodio più recente di stress di mercato è avvenuto a marzo del 2020. Durante questo periodo, i dealer delle banche che forniscono liquidità al mercato del Tesoro USA hanno affrontato crescenti sfide alla loro capacità di intermediazione.

Il grafico seguente mostra che lo spazio di bilancio dei dealer allocato ai titoli del Tesoro è aumentato sia durante la corsa al rialzo dei prezzi delle obbligazioni che nel successivo crollo. Una volta che la Federal Reserve ha iniziato con il quantitative easing, i Treasury si sono ripresi. Ciò ha coinciso con la diminuzione della pressione sul bilancio dei dealer.

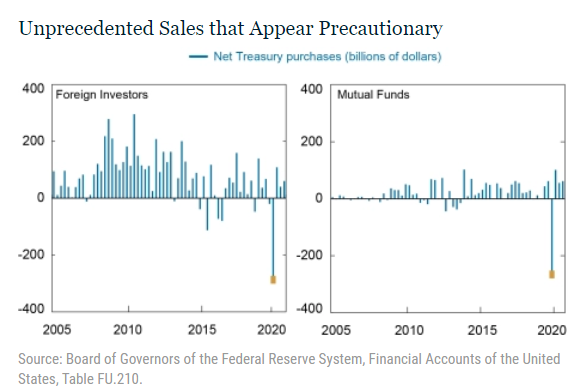

Il comportamento degli investitori esteri e dei fondi comuni di investimento, i principali venditori di titoli del Tesoro nel marzo del 2020, è stato molto insolito. Il grafico successivo mostra gli acquisti netti dei due gruppi nel tempo e mette in evidenza che le loro vendite nel primo trimestre del 2020 sono state senza precedenti.

Vissing-Jorgensen (2021) ha mostrato prove che le vendite di titoli del Tesoro da parte di entrambi i gruppi hanno superato le loro effettive esigenze di liquidità. L’entità senza precedenti delle vendite e il fatto che una parte considerevole di esse fosse precauzionale, fa sembrare questo comportamento molto simile a una corsa di mercato, che ricorda i depositanti che si precipitano a prelevare i loro fondi dalle banche.

Coerentemente con questa evidenza, l’Inter-Agency Working Group for Treasury Market Surveillance (2021) ha riportato che alcuni detentori di Treasury sembravano reagire al calo della liquidità del mercato vendendo titoli per timore che le condizioni peggiorassero ulteriormente. Le vendite non facevano che aumentare lo stress del mercato.

Le interazioni tra i detentori di Treasury

Gli investitori si aspettano che i Treasury, in quanto asset sicuri, paghino sicuramente l’intero valore nominale alla scadenza. Di conseguenza, durante i periodi di stress, si osserva la fuga verso la sicurezza (flight to safety). In questi momenti la domanda di Treasury aumenta. Di conseguenza, aumentano anche i prezzi dei Treasury.

Alcuni investitori detengono Treasury perché sono asset liquidi, che possono vendere durante improvvise esigenze di liquidità. In situazioni di stress di mercato, le esigenze di liquidità possono aumentare. Si può verificare una “corsa ai contanti” (dash for cash) che esercita una pressione al ribasso sul prezzo delle attività sicure come i Treasury USA.

Uno studio della Fed mostra che il mercato dei Treasury USA è stabile e ben funzionante fintanto che è sufficientemente profondo. In questo caso, la fuga verso la sicurezza e la corsa alla liquidità sono fenomeni complementari, con gli investitori che acquistano assorbendo le vendite.

Le condizioni di mercato possono peggiorare se il commercio coinvolge dealer soggetti a vincoli di bilancio. Il rischio di rottura del mercato può essere autoavverante, in quanto induce gli investitori senza pressanti esigenze di liquidità a vendere preventivamente per evitare la possibilità di dover vendere a prezzi più bassi in futuro.

Le differenze tra marzo 2020 e settembre 2008

Gli eventi di marzo 2020 sono in netto contrasto con il punto più critico della grande crisi finanziaria a settembre 2008. In primo luogo, i vincoli di bilancio dei dealer, dovuti in parte dalla regolamentazione post-crisi, hanno avuto un ruolo centrale nella crisi di marzo 2020. In secondo luogo, la domanda di liquidità durante la crisi del COVID-19 sembra essere stata molto più ampia. A settembre 2008, il mercato dei Treasury non ha mostrato mancanza di liquidità.

In conclusione

La fragilità del mercato dei Treasury dipende dalle considerazioni intertemporali degli investitori di liquidità strategica che confrontano i prezzi di oggi con quelli di domani. In generale, c’è spazio per interventi politici. Tuttavia, la tempistica degli interventi è importante e gli annunci possono avere grandi effetti ben prima che gli interventi vengano eseguiti.

Le modifiche alla struttura del mercato che riducono il ruolo dei dealer possono quindi migliorare la fragilità dei mercati delle attività sicure. Duffie (2020) sostiene che la crescita del mercato dei Treasury dal 2008 ha ampiamente superato la capacità dei bilanci dei dealer di assorbire l’offerta aggiuntiva e che questa tendenza dovrebbe continuare. In assenza di interventi politici, episodi come marzo 2020 potrebbero diventare più frequenti.

ARTICOLI CORRELATI:

Mercato obbligazionario: tra inflazione e rischio recessione

Il mercato di cui nessuno parla è forse il più importante: il Repo Market

L’aumento dei rendimenti dei Treasury: cosa c’è dietro?

L’equivalenza tra gli aumenti dei tassi e il Quantitative Tightening