Il prezzo del Natural gas è in caduta libera. Dai picchi di Agosto 2022 ha perso il 73% su mercato americano e l’86% sulla borsa europea. I prezzi delle nostre bollette scenderanno?

In questo approfondimento oggi parleremo delle dinamiche che hanno contribuito a vedere il prezzo del gas aumentare del 700%, e ne analizzeremo le prospettive future per capire se potrà effettivamente tornare lo spettro della crisi energetica e se il prossimo inverno torneremo a vedere cifre da incubo sulle nostre bollette energetiche.

Perché il gas naturale è così importante?

Il gas naturale si trova in natura allo stato fossile, nel sottosuolo, poiché è generato dalla scomposizione di materiale organico in assenza di ossigeno. E’ una miscela di idrocarburi gassosi il cui componente principale è il metano (CH4), ma può contenere idrocarburi più pesanti come l’etano, il propano e il butano. Sebbene possa sembrare semplice sintetizzarlo in condizioni anaerobiche, non è così. Le circostanze per sintetizzarlo sono estremamente simili a quelle per sintetizzare il petrolio.

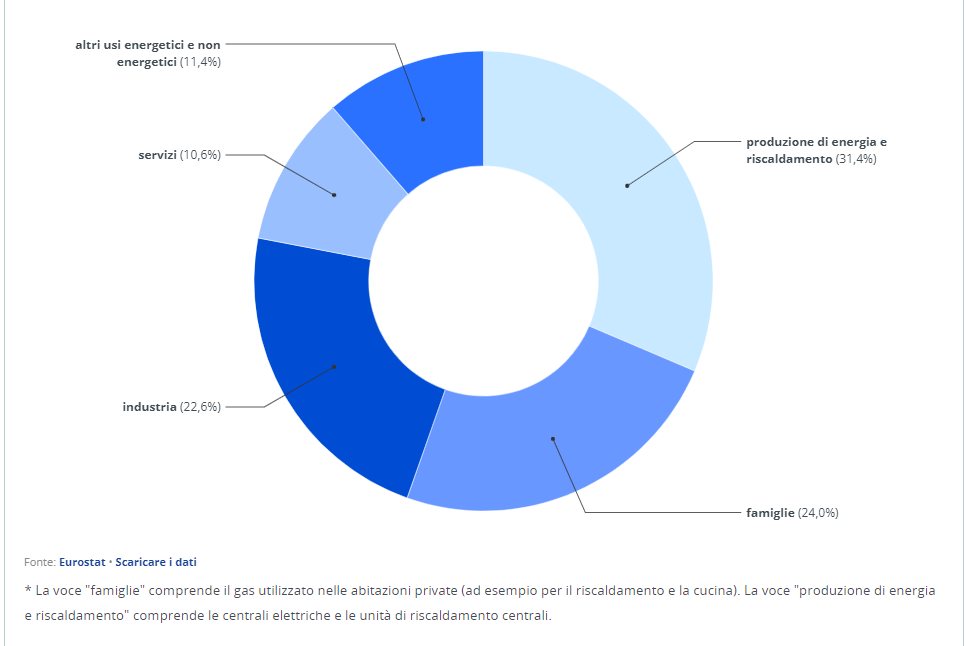

Il gas naturale viene utilizzato soprattutto come combustibile per:

- il riscaldamento

- la preparazione dei cibi e

- la produzione di energia in ambito industriale e non

Viene ampiamente consumato nei vari processi specialistici come la fusione, la ricottura, la tempra, la deformazione, l’essiccazione e la cottura nei settori più disparati: nell’industria dei metalli, del cemento, del vetro e della ceramica, nell’industria alimentare e tessile o in impianti di essiccazione e verniciatura. E poi ancora nella filiera della produzione del 70% dei fertilizzanti utilizzati nell’agricoltura per le coltivazioni di grano, mais, riso e anche caffè.

Perché i prezzi sono arrivati alle stelle

Nel 2021, l’Unione Europea ha importato 155 miliardi di metri cubi di gas naturale dalla Russia, pari a circa il 45% delle importazioni di gas dell’UE e quasi il 40% del suo consumo totale di gas.

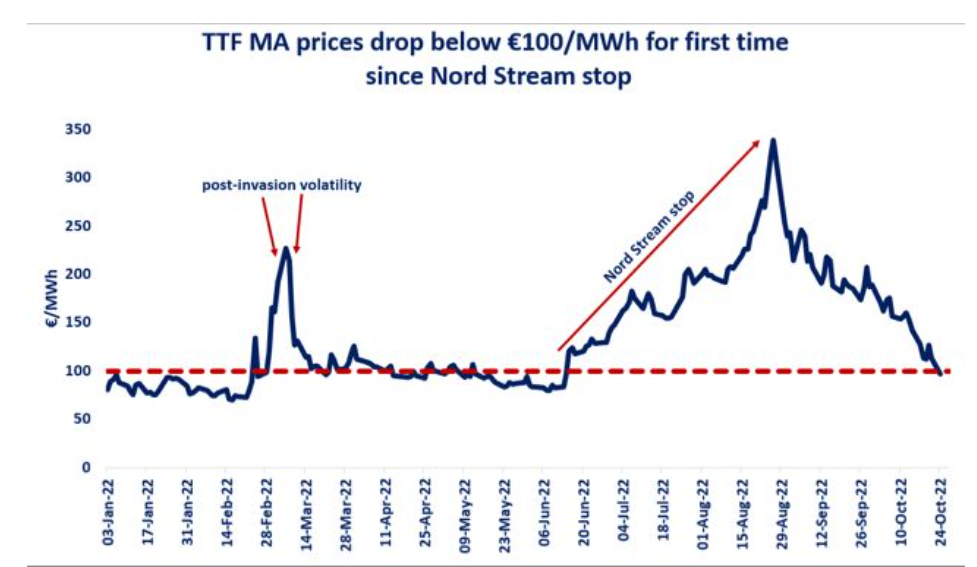

Con la ripresa economica pompata da stimolanti politiche fiscali e monetarie successive alla pandemia,e un aumento della domanda i prezzi degli energetici erano a livelli record. Con lo scoppio del conflitto tra Russia e Ucraina e il divieto da parte dell’Europa di importare gas russo, i prezzi sono letteralmente esplosi. Pensate che il giorno dell’invasione il TTF, il gas naturale quotato alla borsa europea, ha registrato un aumento del 40%.

Nord Stream 1 , 2

A peggiorare la situazione rispetto all’anno prima,è stata la chiusura del Nord Stream 1 imposta da Gazprom per lavori di manutenzione.

Quando i prezzi sembravano raffreddarsi per le previsioni di un inverno mite, e per il fatto che i riempimenti degli stoccaggi erano a buon punto, a settembre 2022 le condutture che collegano la Russia alla Germania, Nord Stream 1 e Nord Stream 2, sono state colpite da perdite di metano improvvise. Questo ha portato il prezzo a 210 euro al megawattora.

Le mosse dell’Europa

Per evitare che la crisi energetica peggiorasse l’Europa si è vista costretta a mettere in atto uno specifico quadro di crisi temporaneo. Principalmente la commissione si è concentrata sulla riduzione della domanda globale di energia, e sulla diminuzione della dipendenza dal gas russo per l’unione europea. In primis promuovendo campagne di sensibilizzazione piuttosto grottesche che prevedono una riduzione dei consumi da parte delle famiglie e dei privati.

Non dimenticheremo mai quando a settembre esponenti politici indicavano come possibili soluzioni quella di stare con un maglione in più in casa o diminuire il tempo della doccia. Inoltre è stato consigliato agli stati membri di privilegiare il passaggio a energie rinnovabili, a minore intensità di carbonio. Il primo obiettivo è stato raggiunto grazie (in senso ironico) a temperature decisamente superiori alla norma registrate in autunno e nei primi mesi invernali, che hanno inevitabilmente aiutato a ridurre i consumi di gas. Un grazie al riscaldamento globale.

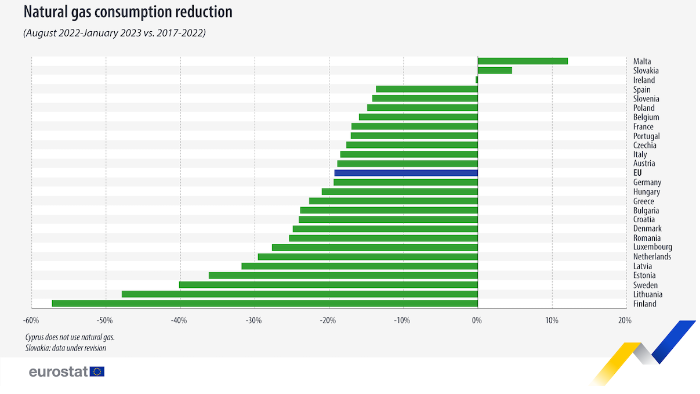

Secondo l’Eurostat il consumo di gas naturale nell’Ue è diminuito del 19,3% nel periodo agosto 2022-gennaio 2023, rispetto al consumo medio di gas negli stessi mesi tra il 2017 e il 2022. La Finlandia ha registrato il maggior calo della domanda, mentre è aumentata solo a Malta e in Slovacchia.

Gli USA come primo fornitore per l’EUROPA

L’unione europea inoltre è risuscita a sostituire la dipendenza di approvvigionamento dal Gas russo.I dati dell’UE mostrano che il principale fornitore di gas nella prima metà dell’anno è stata la Norvegia, con il 23% delle forniture e un forte aumento delle importazioni di gas naturale liquefatto (GNL) è arrivato dagli Stati Uniti. Gli USA come primo fornitore per l’EUROPA

Nel settembre 2022 gli impianti di stoccaggio dell’UE sono stati riempiti in media dell’80%. Nell’ottobre 2022 il livello di gas conservato nei depositi ha raggiunto il 90%.

Nel dicembre 2022 le riserve di gas hanno iniziato a essere utilizzate a causa delle condizioni meteorologiche, ma a gennaio 2023 il livello di riempimento rimane superiore all’80%. In finanza scorte alte di una materia prima con domanda non troppo forte significa prezzi piu’ bassi, e questo ha permesso una conseguente discesa del prezzo del TTF.

Nella prima metà del 2022, gli Stati Uniti sono stati il principale fornitore di GNL dell’UE, rappresentando quasi il 50% delle importazioni totali. Pensate che i ricavi derivanti dalle importazioni di GNL degli Usa hanno raggiunto i $ 35 miliardi nel gennaio-settembre 2022 rispetto a $ 8,3 miliardi di gennaio-settembre 2021.Questo ha generato un aumento del prezzo del GNL che ad agosto ha toccato quasi i 9 dollari, dovuto in parte anche alla forza del Dollaro americano nei confronti dell’euro in quel periodo.

Cosa ci aspetta per il 2023?

Ormai almeno in Italia siamo quasi alle porte della primavera e la crisi energetica a meno di eventi climatici improbabili è scongiurata per questo inverno.

Gli occhi sono puntati alle politiche di approvvigionamento per il prossimo inverno con l’obiettivo di raggiungere il 90% degli stoccaggi prima del 1 ottobre 2023.

Per raggiungere quest’obiettivo vanno tenute in considerazione numerose variabili che adesso analizzeremo.

Gli Stati membri hanno convenuto di ridurre, con misure di loro scelta, tra il 1º agosto 2022 e il 31 marzo 2023, la loro domanda di gas del 15% rispetto al loro consumo medio degli ultimi cinque anni. Prendendo in considerazione lo scenario più ottimistico, cioè a parità di condizioni sia climatiche sia di importazioni, l’Unione europea dovrà comunque prolungare di un anno la riduzione della domanda.

Per ridurre la domanda la volontà dell’Unione Europea è quella di andare verso energie rinnovabili. Ormai è inconveniente investire in energie classiche. L’obiettivo è quello di ridurre le emissioni :

- del 55% di gas serra entro il 2030

- raggiungere zero emissioni entro il 2050.

Questo rende meno attraenti i combustibili fossili, ma in molti paesi l’elettricità viene prodotta principalmente grazie al loro utilizzo. Prendiamo come esempio la questione francese: il nucleare in Francia produce circa il 70% dell’energia dell’energia elettrica del paese. Questa viene utilizzata sia per il riscaldamento di edifici sia nell’industria. Ovviamente questa transizione non può avvenire da un anno all’altro ma deve avvenire tramite un processo graduale dove sono necessari investimenti in infrastrutture. Questo ci porta a un problema legato alle infrastrutture che anche nel caso dei gasdotti necessitano di investimenti.

La Dipendenza dal Gas Russo

Un’altra sfida da affrontare è quella di garantire forniture stabili da luoghi diversi dalla Russia. Come abbiamo visto nel 2022 l’eurozona ha ridotto la dipendenza dalla Russia, dall’altro lato ora dipende principalmente dagli Stati Uniti. E’ riuscita in minima parte a importare gas da Azerbaigian, Norvegia e Algeria. La dipendenza da un unico paese è un errore che l’Unione Europea non può permettersi di fare, abbiamo pagato già a caro prezzo la miopia politica degli anni precedenti che ha portato a una crisi energetica. La dipendenza da un solo fornitore non è mai cosa buona, in qualsiasi business l’insegnamento cardine è quello di diversificare.

Nonostante numerosi accordi conclusi per garantirsi l’approvvigionamento da Libia, Algeria e Namibia, la situazione rimane ancora incerta, poiché sono questi sono paesi caratterizzati da forti instabilità politiche e guerre civili che potrebbero riflettersi sulla produzione ed esportazione di energia.

Quindi per ora possiamo dire che queste importazioni extra sono ancora principalmente sulla carta.

Inoltre le infrastrutture europee sono state create per ricevere le importazioni dalla Russia attraverso i gasdotti, il che rende limitata la capacità di importare GNL. Con le infrastrutture in queste condizioni, sarà molto difficile che l’offerta riesca a soddisfare la domanda nel breve termine. E’ necessaria la costruzione di nuove infrastrutture per trasportare gas da altri paesi. Inoltre è importante che vengano adattate quelle esistenti alle importazioni di GNL.

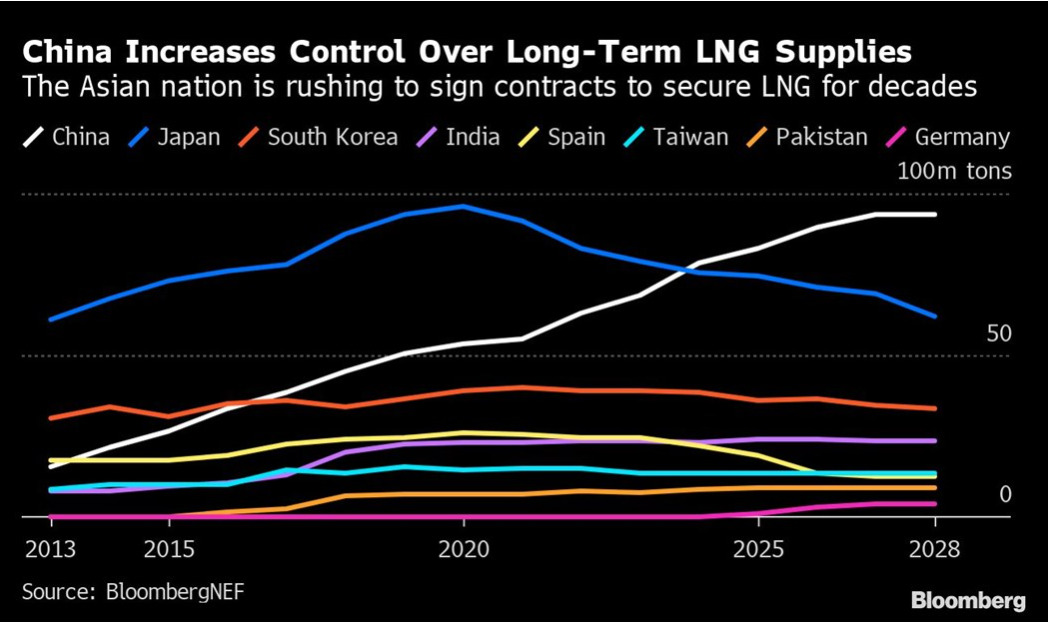

La ripresa della CINA

A rendere ancora più complessa la situazione c’è la possibile ripresa economica della Cina che ha abbandonato la politica Zero-Covid e che è il maggior paese al mondo importatore di gas naturale. Nel 2021 secondo i dati del Global Trade Tracker sono state in media di 10,5 miliardi di piedi cubi al giorno. Le importazioni di GNL hanno rappresentato quasi i due terzi delle importazioni totali di gas naturale dalla Cina.

Nel 2022 parte del GNL contratto negli USA da importatori cinesi è stato reindirizzato in Europa. La domanda cinese è destinata a rimbalzare tra i 70 e i 72 milioni di tonnellate nel 2023, dal 9% al 14% in più rispetto al 2022, affermano gli analisti di Rystad Energy, Wood Mackenzie e ICIS. Ciò porterebbe oltre a un aumento dei prezzi del gas una maggiore difficoltà di approvvigionamento per l’Unione Europea, poiché gli Stati Uniti potrebbero avere una maggiore convenienza a vendere a prezzi più alti alla Cina. Detto questo la Cina, che ha una visione più lungimirante ha inoltre siglato contratti a lungo termine a prezzi minori con i paesi esportatori. In uno scenario di riaperture con la domanda che sale nulla vieta alla Cina di rivendere il gas ai paesi europei a prezzi ancora maggiori.

Cosa dovrà fare L’UNIONE EUROPEA per scongiurare la CRISI ENERGETICA.

Un ruolo importante sicuramente lo giocherà l’Unione Europea che dovrà essere in grado di diversificare i fornitori, e non dipendere solamente da un paese. Dovrà riuscire a ridurre la domanda, attraverso un maggiore efficientamento energetico rendendo più accessibili investimenti in combustibili fossili come stanno facendo gli altri paesi. Gli USA hanno appena approvato l’Inflation Reduction Act e stanno sviluppando le proprie risorse energetiche interne rinnovabili e fossili per mettersi al sicuro dalla volatilità dei prezzi del gas. Nei paesi dell’Asia orientali il carbone sembra essere la soluzione più economica e rapida per svincolarsi dal gas. Va considerato anche che una possibile ripartenza della Cina. Con un aumento della domanda ,e un minor costo di approvvigionamento da parte loro, potrebbe far schizzare nuovamente i prezzi alle stelle.

Le BOLLETTE saranno ancora salate per i consumatori?

Diciamo che la crisi energetica non è ancora scongiurata, e che potrebbe ripresentarsi durante l’inverno prossimo. Al momento il problema dei prezzi del gas è traslato al periodo di approvvigionamento delle scorte ovvero Q2 e Q3 2023, dove si decideranno le sorti di quello che sarà l’inverno 2023-2024 .

Se l’aumento della domanda cinese dovesse aumentare, e la recessione economica essere rimandata al prossimo anno, questo potrebbe compromettere la disponibilità di GNL sul mercato globale nel 2023, con possibili conseguenze per i consumatori italiani e il costo delle bollette dell’energia che in sostanza le nostre bollette non sono al sicuro.

L’approvvigionamento di GNL in Europa

Negli ultimi mesi abbiamo assistito a un calo dei prezzi del gas naturale in Europa, segnale che l’economia reale sta risentendo delle difficoltà del settore finanziario. Questa situazione si riflette soprattutto sul prezzo del gas naturale, che è stato in calo nelle ultime settimane. Questa tendenza potrebbe favorire la creazione di un ambiente deflazionistico, poiché la recessione economica sta limitando la domanda di energia.

Da un punto di vista degli investimenti, il settore dell’energia non sembra essere al centro dell’attenzione. Anche con l’entrata in funzione dei terminali di LNG tedeschi e l’aumento dello stoccaggio di gas, i prezzi non sono aumentati. Ci sono, tuttavia, alcuni fattori che potrebbero influenzare l’approvvigionamento di LNG nel prossimo futuro, tra cui il numero di navi in attesa di scaricare il loro carico di gas naturale liquido. Nel periodo estivo dell’anno scorso, il numero di navi è quasi triplicato, poiché le scorte di gas erano sufficientemente piene, permettendo a altre parti del mondo di competere per l’LNG e quindi alleviando le pressioni sui prezzi.

Livello delle scorte

Il peggior scenario, che prevedeva un calo delle scorte di gas a circa il 50% durante la stagione di stoccaggio, sembra essere stato scongiurato. Attualmente, infatti, le scorte sono al di sopra del 55%, con solo due settimane rimaste di marzo. Inoltre, le importazioni di LNG di marzo sono inferiori a quelle di febbraio, il che suggerisce che la situazione potrebbe migliorare ancora di più.

In generale, la situazione attuale sembra suggerire una tendenza al ribasso dei prezzi delle materie prime, con pochi segnali di ripresa. La situazione del gas naturale in Europa è complessa, con molte variabili che influenzano i prezzi e la domanda.

La situazione attuale sembra suggerire che il mercato potrebbe beneficiare della crescente disponibilità di LNG e di una diminuzione delle pressioni sui prezzi.

Le nuove infrastrutture: unità di stoccaggio e rigassificazione galleggianti (FSRU)

L’Europa sta cercando di trovare nuovi modi per importare più LNG e sta puntando sulle unità di stoccaggio e rigassificazione galleggianti (FSRU), che rappresentano il modo più veloce per sviluppare un’infrastruttura di importazione del gas. La tecnologia, che prevede l’uso di una nave cisterna modificata per ricevere, conservare e rigassificare il LNG, è già ben consolidata. L’Italia ha a lungo utilizzato una FSRU in aggiunta alle importazioni nei suoi due terminali di importazione terrestri, mentre in Croazia e Lituania le FSRU rappresentano l’unico percorso di importazione per il LNG. Nuovi progetti sono anche in fase avanzata di pianificazione a Cipro e in Grecia.

Dopo l’attacco della Russia all’Ucraina e gli impegni europei successivi per eliminare le importazioni di gas russo, anche i progetti accantonati stanno tornando alla ribalta, insieme a diversi nuovi progetti che emanano più di un sospiro di panico.

Situazione in Germania

In Germania, i piani ambiziosi per l’infrastruttura di importazione di LNG che erano stati originariamente messi da parte stanno essendo riesaminati in fretta e furia. Oltre ad un progetto di importazione terrestre di 8bcm/anno a Brunsbuttel chiamato German LNG, un altro progetto basato su FSRU di 8bcm/anno precedentemente annunciato a Wilhelmshaven, sostenuto dall’Uniper tedesco e da Mitsui OSK Lines del Giappone, sta nuovamente essere preso in considerazione.

Un progetto più embrionale di 12bcm/anno nei pressi di Amburgo chiamato Stade LNG era stato precedentemente preso in considerazione. Anche se i dettagli non sono ancora stati definiti, le due più grandi compagnie energetiche tedesche, RWE e Uniper, hanno ora firmato per due FSRU ciascuna, che probabilmente saranno utilizzate in questi progetti. L’accordo di RWE con la norvegese Hoegh prevede l’utilizzo della Hoegh Esperanza da 170.000 cbm e della Hoegh Gannet da 170.000 cbm, mentre Uniper ha firmato per il duo Transgas Force e Transgas Power di Dynagas FSRU di un anno fa da 174.000 cbm.

Situazione in Italia

In Italia, il gestore della rete di gas Snam ha acquistato la Golar Tundra FSRU di sette anni dalla Golar LNG della Norvegia per 350 milioni di dollari e la FSRU BW Singapore, simile alla precedente, dall’operatore BW per 400 milioni di dollari, quando il prezzo di listino corrente per una nuova FSRU è probabilmente intorno ai 250 milioni di dollari, anche se è probabile che gli accordi includano anche i costi operativi. Insieme le due FSRU dovrebbero aggiungere una capacità di importazione di gas naturale aggiuntiva di 5bcm ciascuna una volta operative, dal 2023 e dal 2024 rispettivamente. Ravenna o Piombino sono considerate le posizioni più probabili.

Abbiamo assistito a un aumento dell’interesse per le unità di stoccaggio e rigassificazione galleggianti (FSRU) in Europa come modo per aumentare le importazioni di gas naturale liquefatto (LNG) e diversificare le fonti di approvvigionamento di gas.

Paesi come Italia, Croazia, Lituania, Grecia e Cipro hanno già implementato le FSRU e la Germania sta riesaminando i suoi piani per progetti di importazione basati su FSRU.

L’offerta di LNG rimarrà limitata nei prossimi anni?

L’aumento dell’interesse per le FSRU rappresenta una controtendenza rispetto all’andamento tipico, in quanto di solito si verifica un aumento dell’interesse dopo un periodo in cui il prezzo del LNG viene percepito come basso.

Il fatto che l’Europa stia cercando di sviluppare ulteriori FSRU ora è insolito, dal momento che i prezzi elevati tendono a limitare la domanda. In teoria, quindi, questo potrebbe ridurre l’interesse di alcuni mercati che stanno cercando di sviluppare nuove infrastrutture FSRU al di fuori dell’Europa.

Nonostante l’aumento delle importazioni di LNG tramite FSRU, queste non saranno sufficienti a colmare il vuoto lasciato dalla riduzione delle importazioni di gas russo. Inoltre, la riduzione globale degli investimenti in progetti di liquefazione del gas naturale significa che, anche tenendo conto di tutti i nuovi progetti che entreranno in funzione nei prossimi anni, l’offerta di LNG rimarrà molto limitata.

Consumo di gas in Italia in calo del 20%

Secondo i dati del Ministero dell’Ambiente e della Sicurezza energetica, nei primi 3 mesi del 2023 il consumo di gas è stato di 20,5 miliardi di metri cubi, circa il 20 % in meno rispetto allo stesso trimestre del 2022.

La situazione è migliorata non solo per la situazione climatica favorevole, ma perché si è assistito a una contrazione della produzione industriale. Questa tendenza è stata confermata dalla diminuzione dei consumi elettrici delle industrie.

In aumento le importazioni di GNL

Aumentano i volumi di GNL che arrivano via mare. Nel trimestre la crescita è stata del 590% con 894 milioni di metri cubi. Nel mese di marzo, il rigassificatore di Panigaglia, situato nei pressi di La Spezia, ha registrato un aumento significativo nell’arrivo di GNL, con un volume di 349 milioni di metri cubi rispetto ai soli 23 milioni registrati nello stesso periodo dell’anno precedente.

Inoltre il presidente di Nomisma Energia ha ricordato che l’impianto di Piombino, con una capacità di 4,5 miliardi di metri cubi, è in linea con la strategia di diversificazione di approvvigionamento. Il primo carico di GNL in arrivo all’impianto di Piombino, anch’esso di proprietà di Eni, proviene dall’Egitto.

Secondo l’ISPI, l’Istituto per gli studi di politica internazionale, l’Italia sarà in grado di riempire comodamente i suoi impianti di stoccaggio del gas fino al 90% entro il 1° novembre.

Situazione Europa

In Europa la situazione è piuttosto rassicurante nel breve termine, grazie al completo ripristino dell’impianto Freeport LNG ( il secondo più grande impianto di esportazione di LNG negli USA). Ad aprile anche in Europa abbiamo assistito a un record delle importazioni di GNL, arrivando nella UE-27 all’equivalente di 13,3 miliardi di metri cubi di gas.

Anche in Europa, così come in Italia, i consumi di gas si sono ridotti, portando a un risparmio di 45 miliardi di metri cubi di gas.

Secondo i dati del Gie, gli stoccaggi di gas dell’Unione Europea sono attualmente al 62%, sebbene con variazioni significative tra i diversi paesi membri.

Quali i rischi

Il rischio è di cadere in una situazione troppo ottimistica e di rilassarsi troppo. Il riempimento dei depositi di gas procede lentamente, nonostante i prezzi siano in discesa, e il mercato dei future preveda un aumento del 60% nel prossimo inverno rispetto ai prezzi attuali.

Nonostante molti operatori siano convinti che il prezzo del gas scenderà ancora, le insidie sono dietro l’angolo. Infatti, ad inizio maggio si è verificato un calo delle forniture dalla Norvegia a causa di un guasto improvviso al terminal Hammerfest Lng e delle manutenzioni in diversi giacimenti.

Inoltre, è iniziato un lungo periodo di lavori nel terminal libico di Mellitah, da cui parte il gasdotto Greenstream verso l’Italia, con la previsione di forti riduzioni o addirittura l’azzeramento delle forniture tra il 29 aprile e il 25 maggio.

Il prezzo del Gas scende ma le bollette no

Secondo il dato comunicato dall’Autorità di regolazione per energia reti e ambiente il prezzo per la bolletta del gas è rimasto piuttosto stabile, registrando un calo dello 0,2%.

Il risultato è dovuto a un calo del prezzo medio all’ingrosso del gas nel mese di maggio. Il prezzo della materia prima, per i clienti con contratti in condizioni di tutela, a maggio è sceso a 34,06 euro per megawattora. L’utente medio a maggio ha quindi pagato il 13,2 % in meno rispetto al mese di aprile. Allora perché le bollette rimango stabili?

Questo perché sono aumentati costi di commercializzazione della vendita del gas al dettaglio al 13%. Resta invece invariata la quota legata alla spesa per il trasporto e la misura. Perciò l’effetto finale è di un -0,2% per famiglia media.

La spesa per le famiglie diminuisce anno su anno

Una buona notizia, riguarda la diminuzione della spesa per la famiglia media. Rispetto allo stesso periodo del 2022, le spese sono diminuite del -6,7%. L’ Autorità di regolazione per energia reti e ambiente, ricorda che con l’ultimo decreto bollette è stata confermata la riduzione dell’Iva al 5% per il gas.

Sono stati inoltre azzerati gli oneri generali di sistema.

Livelli di stoccaggio in Europa

L’Unione Europea ha superato notevolmente le aspettative anticipando il livello di riempimento previsto per il 1 novembre di quest’anno per lo stoccaggio del gas in Europa.

Il 19 agosto 2023, secondo il dataset pubblicato da Gas Infrastructure Europe (GIE), l’UE ha raggiunto una percentuale di riempimento del 91,05%, che corrisponde a oltre 1.034 TWh, ovvero più di 93 miliardi di metri cubi di gas naturale.

Questo eccezionale risultato è stato possibile grazie all’attuazione di nuove misure in risposta alla crisi energetica e alle dinamiche di mercato che hanno contribuito in modo significativo

Secondo i dati forniti da Gas Infrastructure Europe, al 19 agosto 2023, la percentuale di riempimento degli stoccaggi nazionali è del 91,21%, corrispondente a un totale di oltre 178 TWh.

Al primo posto troviamo la Spagna che ha ottenuto un risultato eccezionale. Il Paese ha riempito completamente le sue riserve al 100% nella stessa data, stabilendo un record storico.

L’EUROPA IMPORTA ANCORA GAS RUSSO

Nei primi sette mesi di quest’anno, il Belgio e la Spagna hanno occupato rispettivamente la seconda e la terza posizione tra gli acquirenti di gas naturale liquefatto russo, dopo la Cina. Questo secondo l’analisi dei dati del settore condotta dall’ONG Global Witness.

Complessivamente, tra gennaio e luglio di quest’anno, le importazioni di gas super refrigerato nell’Unione Europea sono aumentate del 40% rispetto allo stesso periodo del 2021.

L’ONG Global Witness ha condotto un’analisi basata sui dati della società di analisi industriale Kpler. Questa analisi ha rivelato che l’Unione Europea sta importando circa l’1,7% in più di GNL russo rispetto al massimo storico delle importazioni dello scorso anno. Sempre secondo i dati Kpler la Russia è diventato il secondo fornitore di GNL per l’UE dopo gli Stati Uniti.

Il notevole aumento parte da una base ridotta, poiché l’Unione Europea non faceva importazioni rilevanti di gas naturale liquefatto prima dell’inizio della guerra in Ucraina.

È paradossale che gli Stati membri dell’Unione Europea abbiano lavorato così duramente per disintossicarsi dal gas fossile russo convogliato, solo per sostituirlo con una fonte energetica equivalente.