Come ci si aspettava, i verbali del FOMC hanno confermato l’aumento dei tassi di interesse di mezzo punto percentuale nei prossimi due incontri. Pur sottolineando la determinazione di tutti i membri per ripristinare la stabilità dei prezzi, i verbali del FOMC del 3-4 maggio hanno evidenziato l’importanza di mantenere l’attenzione sulle condizioni finanziarie.

Nelle settimane successive all’incontro della Fed, la volatilità dei mercati finanziari è aumentata poiché gli investitori sono preoccupati per il rischio di una recessione. Anche la preoccupazione per le prospettive dei profitti aziendali e l’aumento dei tassi di interesse hanno agitato i mercati. L’indice S&P 500 è sceso di circa il 17% da inizio anno, mentre i titoli del Tesoro a due anni sono saliti al 2,5%, dallo 0,8% a inizio gennaio.

Rivalutazione o pausa?

L’incertezza sulle potenziali linee di guasto nei mercati finanziari e su quale sia il livello dei tassi che comprime la domanda segnala che la politica sarà più dipendente dai dati dopo le riunioni di giugno e luglio. Lunedì il presidente della Fed di Atlanta Raphael Bostic ha suggerito che una pausa degli aumenti a settembre potrebbe avere senso se le pressioni sui prezzi si fossero raffreddate.

Non è irragionevole pensare che la Fed stia sottolineando che il percorso da settembre in poi non è scolpito nella pietra. Molti partecipanti hanno ritenuto che accelerare l’inasprimento lascerebbe il comitato ben posizionato entro la fine dell’anno per valutare gli effetti della politica e gli sviluppi economici.

La riduzione del bilancio

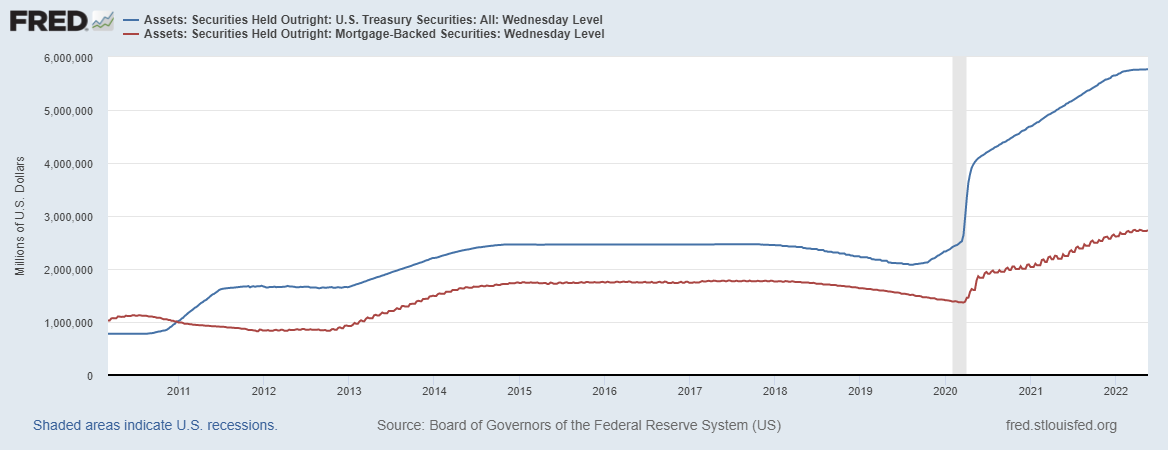

Durante la riunione, i funzionari hanno anche finalizzato i piani per ridurre il bilancio da $ 8,9 trilioni (più di un terzo del PIL degli Stati Uniti). A partire dal 1 giugno, le partecipazioni in titoli del Tesoro potranno diminuire di $ 30 miliardi al mese, salendo con incrementi a $ 60 miliardi al mese a settembre. I titoli garantiti da ipoteca si ridurranno invece di $ 17,5 miliardi al mese, salendo a $ 35 miliardi a settembre.

Per quanto riguarda i rischi legati alla riduzione del bilancio, diversi partecipanti hanno notato il potenziale di effetti imprevisti sulle condizioni dei mercati finanziari.

I verbali del FOMC hanno anche mostrato proiezioni di inflazione al rialzo. La Fed stima che l’indice PCE aumenterà del 4,3% nel 2022 prima di decelerare a un aumento del 2,5% l’anno prossimo. La misura è aumentata del 6,6% per i 12 mesi terminati a marzo.

Le aspettative dei mercati

Nonostante i verbali del FOMC, i trader non danno per scontato un aumento di 50 punti base a luglio. Al momento, i contratti swap stanno prezzando meno di 100 punti base di aumenti combinati dei tassi alle riunioni di giugno e luglio. La scorsa settimana i trader hanno prezzato almeno due aumenti di mezzo punto nei prossimi due mesi, con una piccola possibilità di una mossa di 75 punti base in uno degli incontri.

Per la successiva riunione di settembre, i contratti hanno prezzato 33 punti base di aumento, ovvero una probabilità del 66% di un aumento di mezzo punto percentuale. Questa aspettativa è in calo rispetto a un picco di oltre 60 punti base prima della riunione della Fed di maggio.

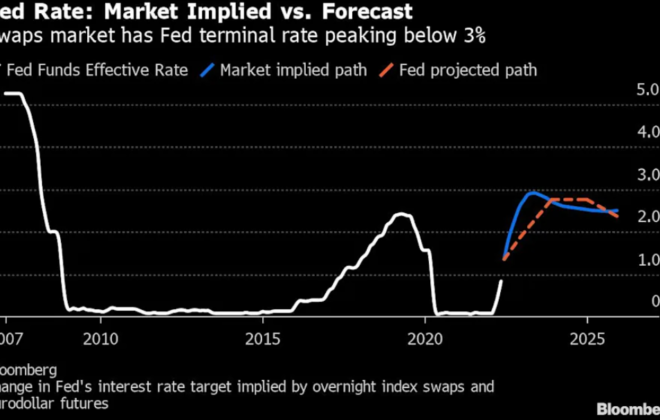

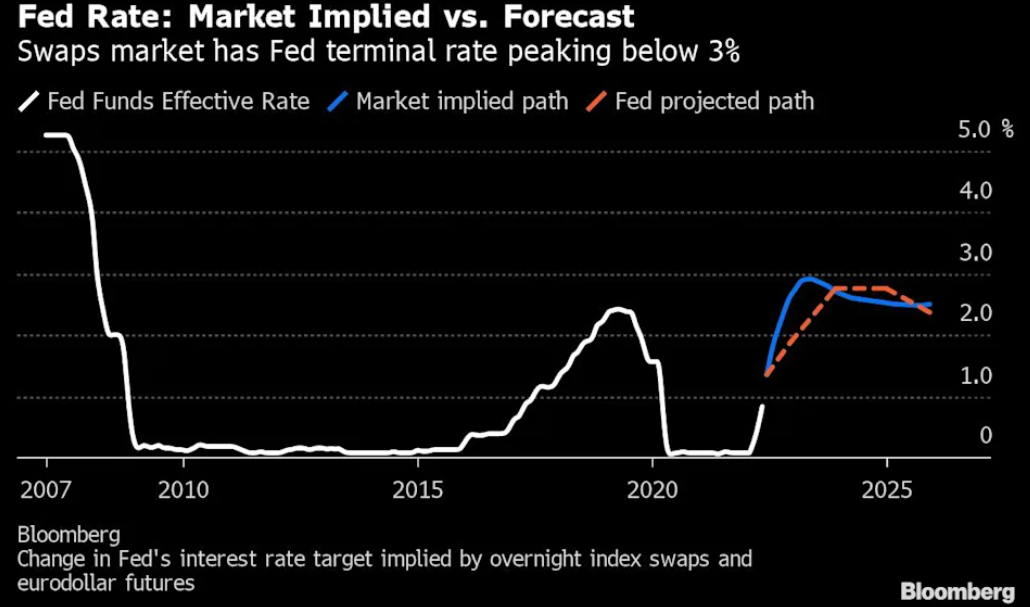

Le aspettative per il livello al quale il tasso sui fondi federali raggiungerà il picco (terminal rate) si stanno ritirando dal 3%. Il tasso ufficiale dovrebbe raggiungere il massimo intorno al 2,93% entro la metà del prossimo anno.

ARTICOLI CORRELATI:

Cosa potrebbe fermare l’inasprimento della Fed

Liquidità e volatilità dei mercati finanziari

Quantitative Tightening: l’impatto sui mercati finanziari

FOMC e aumento dei tassi: cosa aspettarsi dalla riunione di maggio