Sulla scia della serie di articoli sul repo market, argomento che abbiamo iniziato a trattare abbastanza frequentemente, oggi andremo a suddividere due categorie di transazioni che vanno a comporre l’intero repo market. Ti consiglio di partire leggendo le basi del repo market, per poi andare ad approfondire la parte più importante che lo riguarda (il collaterale) e il ruolo degli haircut e il loro effetto sulla stabilità finanziaria. Questo mercato è troppo importante per essere ignorato!

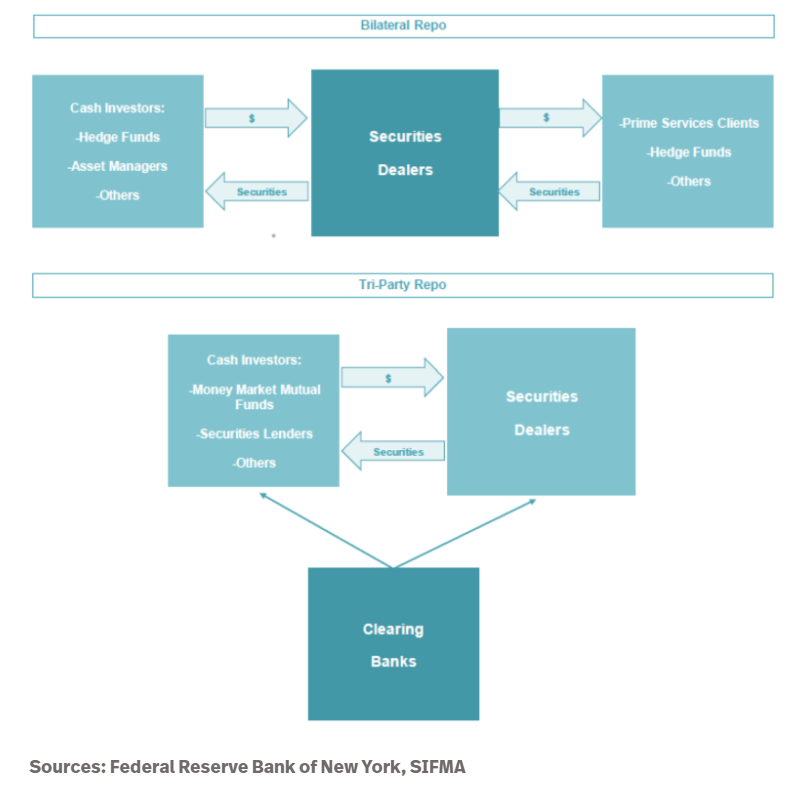

Il mercato dei pronti contro termine è diviso in due parti: il tri-party repo market, in cui le transazioni sono regolate centralmente da delle clearing banks e il bilateral repo market, dove le parti stesse sono responsabili del regolamento delle operazioni.

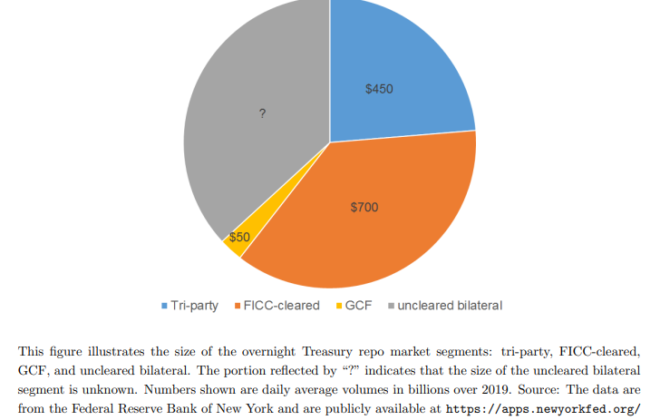

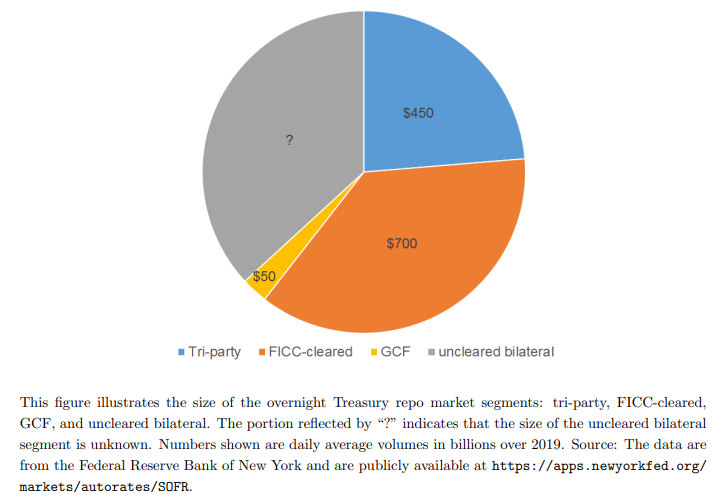

Il tri-party repo market include il general collateral financing repo market (GCF) e i dati che lo riguardano vengono pubblicati regolarmente. Le informazioni sul bilateral repo market, invece, sono scarse. Si stima che quest’ultimo rappresenti circa la metà del mercato totale. Il mercato bilaterale non è solo opaco, ma è anche più vulnerabile.

Il tri-party repo

Il tri-party repo è un’operazione per la quale l’elaborazione post-negoziazione, che comprende la selezione delle garanzie, pagamenti e consegne, custodia e gestione dei titoli di garanzia e altre operazioni, è esternalizzata dalle parti a un terzo agente detto tri-party agent. La terza parte può essere una banca depositaria, un depositario centrale internazionale di titoli (ICSD) o un depositario centrale nazionale di titoli (CSD).

In Europa, i principali agenti tri-party sono Clearstream Bank Luxembourg, Euroclear Bank, Bank of New York Mellon, JP Morgan e SIS. Negli Stati Uniti esiste un’unica clearing bank, la Bank of New York Mellon. JP Morgan ha cessato di essere una clearing bank nel 2018, ma rimane un fornitore di servizi tri-party.

E’ importante sottolineare che l’utilizzo di un servizio tri-party non modifica la relazione di rischio tra le due parti coinvolte nella transazione repo. Se una delle parti è inadempiente, l’impatto ricade interamente sull’altra parte.

Il ruolo dell’agente tri-party

L’agente tri-party in genere seleziona automaticamente, dal conto titoli del venditore, una garanzia che soddisfi i criteri prestabiliti di credito e liquidità, i limiti di concentrazione e le eventuali preferenze di transazione concordate tra l’acquirente e il venditore. La garanzia prescelta sarà consegnata contro pagamento simultaneo di contanti dal conto dell’acquirente (delivery-versus-payment o DVP), previa detrazione dalla garanzia dei margini iniziali prestabiliti.

Successivamente, l’agente gestisce la rivalutazione periodica della garanzia, la variazione del margine, i pagamenti di interessi sulla garanzia, nonché la sostituzione di qualsiasi garanzia che cessa di essere conforme ai criteri di qualità dell’acquirente o la sostituzione per recuperare un titolo utilizzato come garanzia che viene poi venduto dal venditore ad un’altra parte.

Il tri-party è il segmento del repo market preferito da molti clienti poiché la delega della gestione del collaterale a un agente tri-party consente a queste aziende di evitare i costi di gestione del collaterale.

General collateral repo

Per general collateral (GC) si intende un insieme di titoli che vengono scambiati nel repo market allo stesso tasso repo, chiamato tasso repo GC. I titoli GC possono quindi essere sostituiti l’uno con l’altro senza modificare il tasso repo. In altre parole, ad un acquirente in un repo GC non importa quale dei titoli GC riceverà. Il fatto che i titoli GC possano essere sostituiti l’uno con l’altro significa che il driver del tasso repo GC non è l’offerta e la domanda di particolari titoli, ma bensì di contanti.

I titoli che costituiscono un particolare paniere GC appartengono alla stessa classe (ad esempio i titoli di Stato) o sottoclasse. Di solito c’è solo un paniere GC in ogni valuta e questo è tipicamente rappresentato dai titoli di Stato. Tuttavia, è possibile avere più classi di GC nella stessa valuta. Ad esempio, negli Stati Uniti ci sono i Treasury GC, gli Agency Debt GC e Agency MBS GC.

In Eurozona, la crisi finanziaria ha frammentato il repo market GC sui titoli di Stato inducendo gli investitori a dividere il credito degli emittenti dei paesi “core” da quelli dei paesi periferici come l’Italia e la Spagna.

Il bilateral repo market

Il bilateral repo market prevede che investitori e fornitori di garanzie scambino direttamente denaro e titoli in assenza di una clering bank. Le transazioni bilaterali possono consentire garanzie generali o imporre restrizioni sui titoli ammissibili. Tuttavia, si pensa che in questo mercato vengano utilizzate le garanzie più rischiose.

Il bilateral repo market è preferito quando i partecipanti al mercato vogliono interagire direttamente tra loro o se sono richieste garanzie specifiche.

Il bilateral repo è la fonte principale con cui gli hedge fund assumono la leva. Parte delle transazioni che avvengono in questo mercato passano dalla FICC (Fixed Income Clearing Corporation). La parte “uncleared” è difficilmente stimabile. Le autorità e il settore privato stanno compiendo degli sforzi per rendere più visibile questa parte oscura del repo market. La regolamentazione di questo segmento è fondamentale per contrastare episodi di stress finanziario.

Chi regola il repo market?

Il repo market è soggetto a un’ampia gamma di leggi e regolamenti applicati da varie agenzie. La regolamentazione si è notevolmente intensificata dalla crisi del 2008.

In Europa, il repo market è influenzato direttamente dalle leggi e dai regolamenti di attuazione della direttiva sulle garanzie finanziarie dell’UE, nonché dal regolamento sulla vendita allo scoperto e dal regolamento sulle transazioni di finanziamento dei titoli (SFTR) e indirettamente attraverso la regolamentazione degli utenti del mercato come le banche commerciali e le banche di investimento da parte di autorità di regolamentazione del mercato bancario e dei mercati mobiliari.

Esiste una serie di altre leggi e regolamenti che interessano il mercato dei pronti contro termine nell’UE, tra cui il regolamento sulle infrastrutture del mercato europeo (EMIR), la direttiva sui mercati degli strumenti finanziari (MiFID).

Nell’ambito dello shadow banking system, il Financial Stability Board sta valutando la cosiddetta regolamentazione macroprudenziale della gestione delle garanzie attraverso l’uso di dispositivi come gli scarti minimi obbligatori.