Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

I tassi d’interesse sono una variabile molto importante di cui gli investitori devono tenere conto, soprattutto quelli che investono in obbligazioni. Se stai considerando di investire in obbligazioni devi chiederti se pensi che i tassi d’interesse aumenteranno in futuro. Se la risposta è sì, probabilmente vorrai evitare le obbligazioni con scadenza a lungo termine o almeno ridurre la durata media delle tue partecipazioni obbligazionarie. In questo post esamineremo come la Fed influenza la curva dei rendimenti. Andremo inoltre a osservare cosa è successo alla curva quando la Fed ha aumentato i tassi.

La curva dei rendimenti

Abbiamo già parlato in dettaglio della curva dei rendimenti in un precedente post. Andremo comunque a fare un breve ripasso.

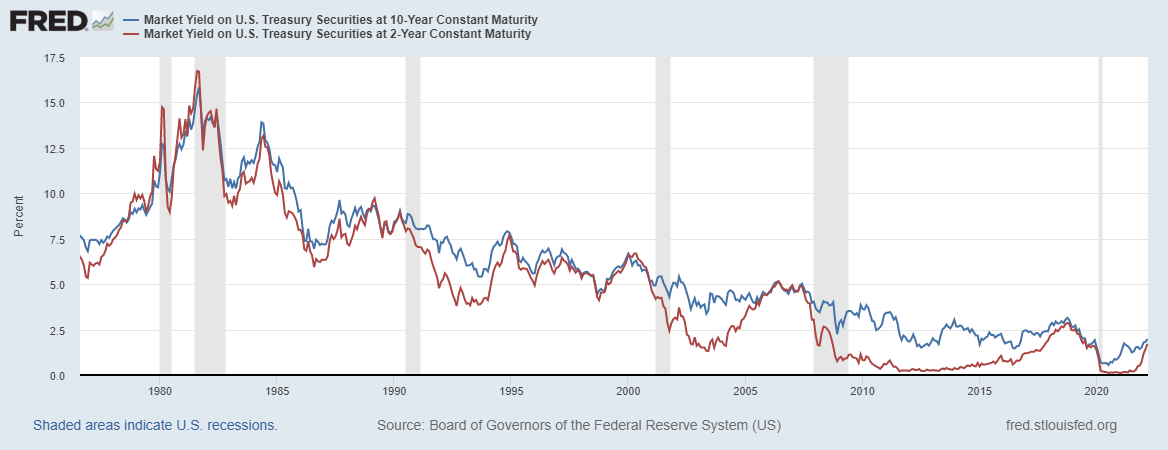

Negli Stati Uniti, la curva dei rendimenti del Tesoro è il riferimento di tutti i tassi d’interesse interni. Influisce anche sui tassi globali. I tassi d’interesse su tutte le altre categorie di obbligazioni domestiche salgono e scendono con i Treasury emessi dal governo degli Stati Uniti.

La forma normale della curva è ripida, cioè inclinata verso l’alto con una pendenza concava. Innanzitutto, la curva mostra i tassi d’interesse nominali. L’inflazione erode il valore delle cedole future e dei rimborsi. La curva, quindi, è il risultato della combinazione dell’inflazione anticipata e dei tassi d’interesse reali.

Come la Fed influenza la curva dei rendimenti

La Fed manipola direttamente solo i tassi d’interesse a breve termine, ovvero l’inizio della curva. La banca centrale ha tre strumenti politici, ma il principale è il tasso sui fondi federali. Il resto della curva è determinato dalla domanda e dall’offerta sul mercato.

Gli acquirenti istituzionali hanno i loro requisiti di rendimento e la loro propensione ad acquistare titoli di stato cambia in base alle loro considerazioni su inflazione e tassi d’interesse. Le loro decisioni sono informate. Ecco perché molti considerano la curva dei rendimenti un ottimo strumento per prevedere la direzione dell’economia e dei tassi d’interesse.

I tassi di lungo termine seguono quelli a breve termine

Tecnicamente, la curva dei rendimenti può spostarsi verso l’alto o verso il basso, diventare piatta o ripida.

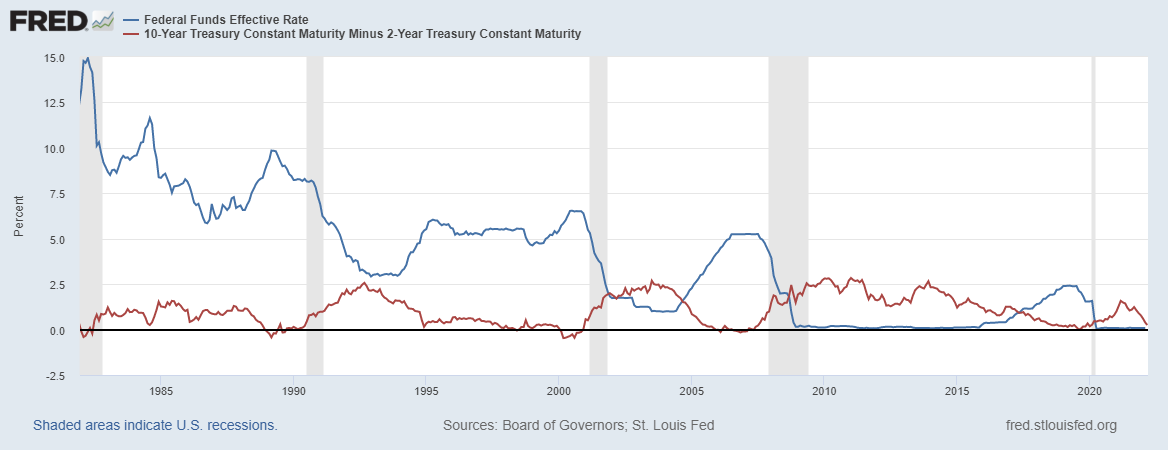

Il grafico seguente confronta il rendimento delle obbligazioni a 10 anni con quello a 2 anni. Lo spread tra i due tassi è una semplice misura della pendenza della curva.

Possiamo fare due osservazioni. Innanzitutto, i due tassi si muovono nella stessa direzione con una correlazione alta. In secondo luogo, sebbene i tassi delle obbligazioni a lunga scadenza seguano direzionalmente quelli a breve scadenza, tendono a muoversi con magnitudine più bassa.

Quando i tassi a breve termine salgono, lo spread tra i rendimenti a 10 anni e a 2 anni tende a restringersi (la curva si appiattisce) e quando i tassi a breve scendono, lo spread si allarga (la curva diventa più ripida).

Le forze che regolano domanda e offerta

La politica monetaria della Federal Reserve non è l’unico fattore che regola l’offerta di Treasury sul mercato. Anche la politica fiscale gioca un ruolo chiave. Un deficit maggiore richiede una maggiore emissione, e quindi una maggiore offerta di obbligazioni. Ciò esercita una pressione al rialzo su tutti i tassi d’interesse, in particolare sulle obbligazioni a lunga scadenza.

I maggiori driver della domanda sono le aspettative di crescita e inflazione. L’inflazione più elevata si traduce direttamente in tassi d’interesse nominali più elevati. Questo perché gli investitori richiedono premi più alti per fermare i loro soldi. Se le aspettative di crescita sono alte, gli investitori preferiranno tipi di investimenti più rischiosi e tenderanno a comprare meno obbligazioni.

Come l’aumento dei tassi della Fed influenza la curva dei rendimenti

Quando la Fed aumenta i tassi d’interesse, fornisce più titoli a breve termine nelle operazioni di mercato aperto. L’aumento dell’offerta di titoli a breve termine limita il denaro in circolazione poiché i mutuatari danno denaro alla Fed. A sua volta, questa diminuzione dell’offerta di moneta aumenta il tasso d’interesse a breve termine perché c’è meno denaro in circolazione (credito) disponibile.

Aumentando l’offerta di titoli a breve termine, la Fed spinge verso l’alto la parte iniziale della curva. I rendimenti a breve termine aumentano più velocemente di quelli a lungo termine. Spesso il risultato finale è l’appiattimento della curva dei rendimenti.

Cosa è successo alla curva dei rendimenti quando la Fed ha aumentato i tassi?

L’aumento dei tassi dal 1977 al 1981 è stato accompagnato dall’appiattimento della curva. Lo stesso è successo nella maggior parte dei cicli di hiking, come si può facilmente notare dal grafico. Nella maggior parte dei casi, l’appiattimento si è poi trasformato in inversione.