Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

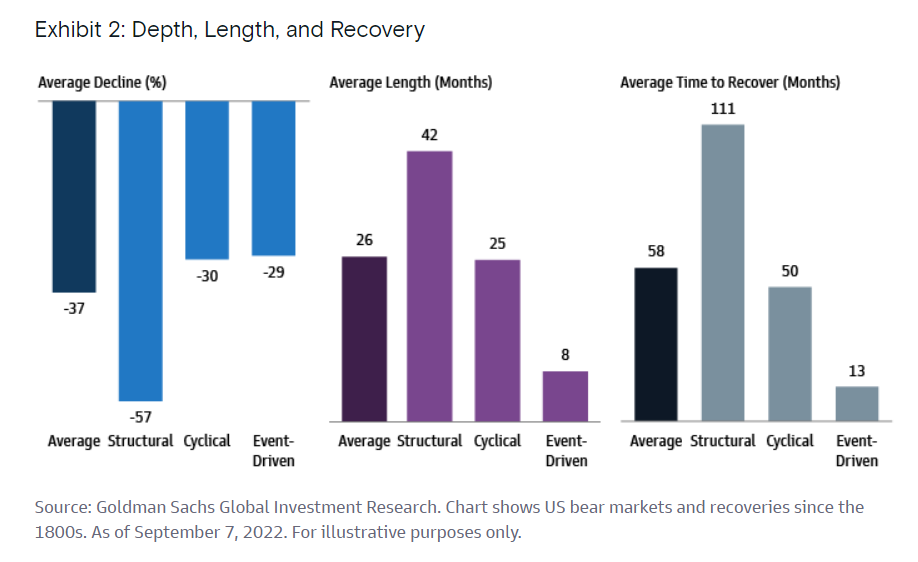

Un bear market secolare è una tendenza ribassista a lungo termine guidata da forze che potrebbero durare per molti anni. In un mercato ribassista secolare il calo degli utili delle aziende e/o la stagnazione dell’economia porta a un indebolimento del sentiment degli investitori e l’aspettativa che la crescita economica e i prezzi degli asset di rischio diminuiranno in futuro. Durante una tendenza ribassista secolare, si possono individuare rally di breve termine che portano all’aumento temporaneo dei prezzi e che sono seguiti da forti ribassi o periodi laterali.

Dopo un mercato rialzista lungo 12 anni alimentato dalla liquidità e da una politica monetaria accomodante, molti si chiedono se un mercato ribassista secolare è alle porte.

Le differenze tra mercato secolare e ciclico

Un mercato ciclico ha una durata più breve di un mercato secolare e in genere presenta condizioni stagionali o cicliche. I bear market ciclici tendono ad avere drawdown minori rispetto a quelli secolari e durano in media due anni. Spesso sono associati ai cicli economici e all’inasprimento monetario.

I mercati ribassisti secolari o strutturali hanno drawdown più profondi, in media del 60% e sono prolungati (possono impiegare fino a un decennio per riprendersi completamente). Ciò che distingue un mercato ribassista strutturale da uno ciclico è la presenza di squilibri finanziari significativi. Nella maggior parte dei mercati ribassisti strutturali, la leva finanziaria del settore privato è estremamente elevata.

A questi due tipi di mercati ribassisti si aggiungono quelli guidati dagli eventi, che sono tipicamente di breve durata e innescati da uno shock esogeno, come lo scoppio della pandemia di COVID-19. Il calo medio per i mercati ribassisti guidati da eventi esogeni è di circa il -30%.

Cosa guida i mercati rialzisti secolari?

I mercati rialzisti secolari sono guidati principalmente da tre elementi:

- espansione delle valutazioni;

- crescita degli utili;

- calo dei tassi di interesse.

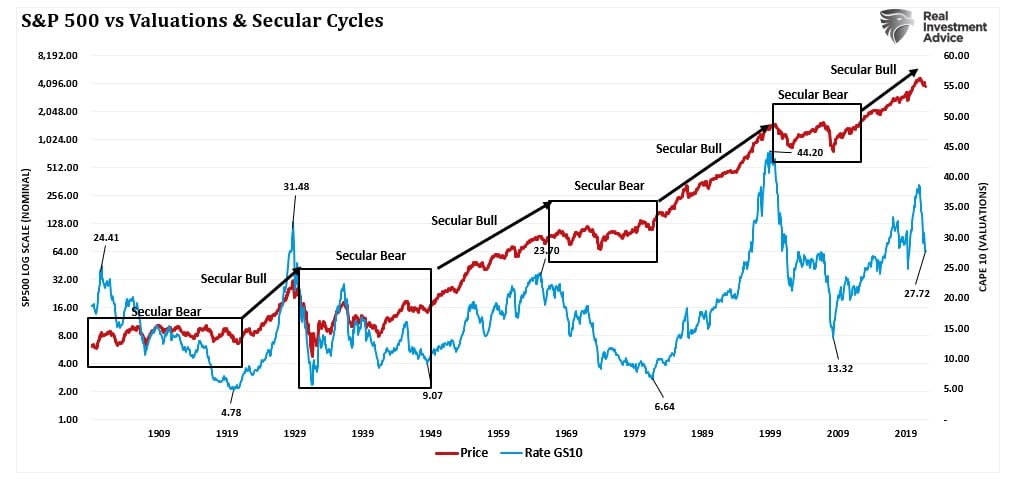

Dal grafico sottostante che mostra i cicli secolari del mercato dal 1871 ad oggi, si nota che i mercati rialzisti iniziano con valutazioni CAPE di circa 10 volte gli utili o inferiori. Al contrario, i mercati ribassisti secolari tendono a iniziare con valutazioni di 23-25 volte gli utili o superiori.

Nel lungo termine, le valutazioni sono molto predittive dei rendimenti del mercato azionario. Tuttavia, hanno un pessimo timing. In genere, gli aspetti fondamentali impiegano molto tempo a manifestarsi sui mercati.

Siamo all’inizio di un mercato ribassista secolare?

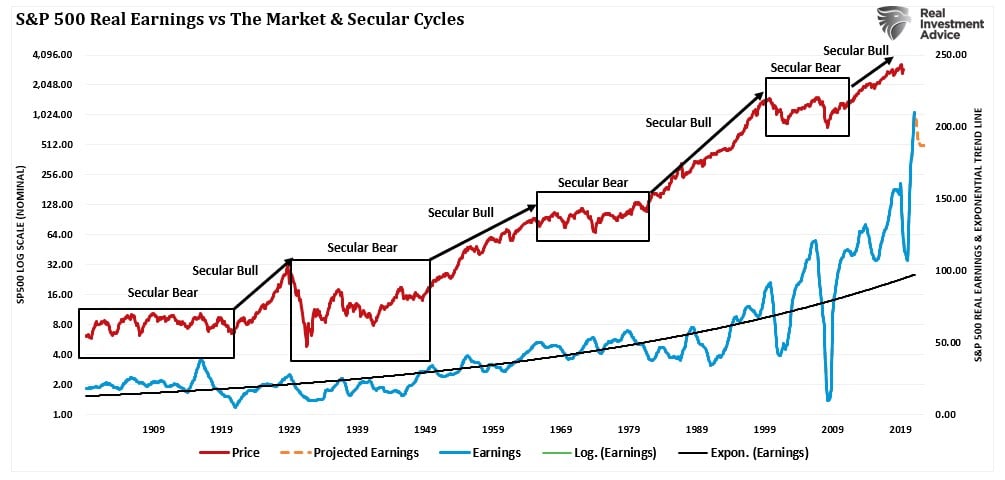

La contrazione delle valutazioni che guida un mercato ribassista secolare deriva dalla rivalutazione degli investitori della capacità di guadagno delle aziende a causa delle variazioni dei tassi di interesse, dell’inflazione e delle prospettive di crescita economica.

Sfortunatamente, un trend robusto di crescita economica rimane difficile da mantenere a causa degli elevati livelli di indebitamento. Inoltre, gli investitori devono fare i conti non solo con la fine del programma di acquisto di obbligazioni delle banche centrali, ma anche con la sua inversione (quantitative tightening).

L’aumento degli utili che si è verificato grazie agli stimoli fiscali e monetari durante la pandemia è insostenibile. La deviazione degli utili dal loro trend di crescita sottostante è la più alta di sempre.

A lungo andare, i guadagni non possono superare l’economia poiché è l’attività economica che crea entrate per le aziende. L’eventuale inversione della crescita economica e degli utili societari suggerisce che i prezzi delle attività sono vulnerabili a un riprezzamento significativo.

ARTICOLI CORRELATI:

Le performance del mercato azionario in base ai rendimenti delle obbligazioni