Stanley Druckenmiller, una delle menti più rispettate di Wall Street, ha affermato che il dolore per le azioni non sarà temporaneo. Secondo il leggendario investitore, il mercato azionario dovrà affrontare un “decennio perduto” di scambi laterali. “C’è un’alta probabilità che il mercato azionario, nella migliore delle ipotesi, rimarrà piatto per un intero decennio, un po’ come nel periodo dal ’66 all’82”, ha affermato in un’intervista.

Con l’inflazione dilagante, le banche centrali che aumentano i tassi, la deglobalizzazione che prende piede e la guerra in Ucraina che va avanti, secondo Druckenmiller le probabilità di una recessione globale sono ora le più alte degli ultimi decenni.

Dato il suo track record, gli investitori farebbero bene a prestare attenzione ai suoi avvertimenti. Druckenmiller ha fondato il suo hedge fund Duquesne Capital nel 1981 e ha regolarmente sovraperformato la maggior parte dei suoi colleghi di Wall Street durante la sua carriera. Dal 1986 al 2010 il suo rendimento medio annuo è stato del 30%.

Il famoso investitore si è fatto un nome quando ha guidato la scommessa di George Soros contro la sterlina britannica nel 1992, aiutando il miliardario a intascare un profitto di $ 1,5 miliardi in un solo mese.

Nel 2010 ha chiuso il suo hedge fund e lo ha convertito in un family office, un tipo di azienda privata che gestisce i soldi di famiglie benestanti.

Il decennio perduto del mercato azionario

L’argomentazione di Druckenmiller sul decennio perduto del mercato azionario si basa sull’idea che le politiche delle banche centrali si stanno spostando in tutto il mondo da una posizione accomodante ad una restrittiva. Inoltre, la globalizzazione, che ha avuto un effetto deflazionistico negli ultimi decenni aumentando la produttività e accelerando il progresso tecnologico, è svanita tra la guerra in Ucraina e le tensioni USA-Cina.

“Guardando indietro al mercato rialzista che abbiamo avuto a partire dal 1982, tutti i fattori che lo hanno creato non si sono solo fermati, si sono invertiti”, ha detto riferendosi alle attuali tendenze di deglobalizzazione, insieme a una mossa verso un aumento della spesa pubblica e una maggiore regolamentazione.

Druckenmiller ha continuato spiegando come le banche centrali hanno risposto alla disinflazione causata dalla globalizzazione con politiche come i tassi allo 0% e il quantitative easing.

Tra le varie considerazioni, Druckenmiller ha aggiunto che questo è il momento più difficile nella storia per fare previsioni economiche. Ha anche confessato di avere un pregiudizio ribassista con cui ha dovuto lottare per tutta la sua carriera.

Le valutazioni del mercato azionario e i rendimenti futuri

Nonostante le valutazioni azionarie siano orribili predittrici dei rendimenti a 12 mesi, nel lungo termine riescono a dare indicazioni più forti. Il grafico seguente mostra le valutazioni e i rendimenti azionari reali a 10 anni. La conclusione è che pagare per valutazioni eccessive porta a decenni di rendimenti inferiori.

Ci sono stati diversi periodi nella storia in cui i rendimenti del mercato sono stati negativi. Questi periodi hanno seguito i momenti in cui le valutazioni di mercato sono state eccessive.

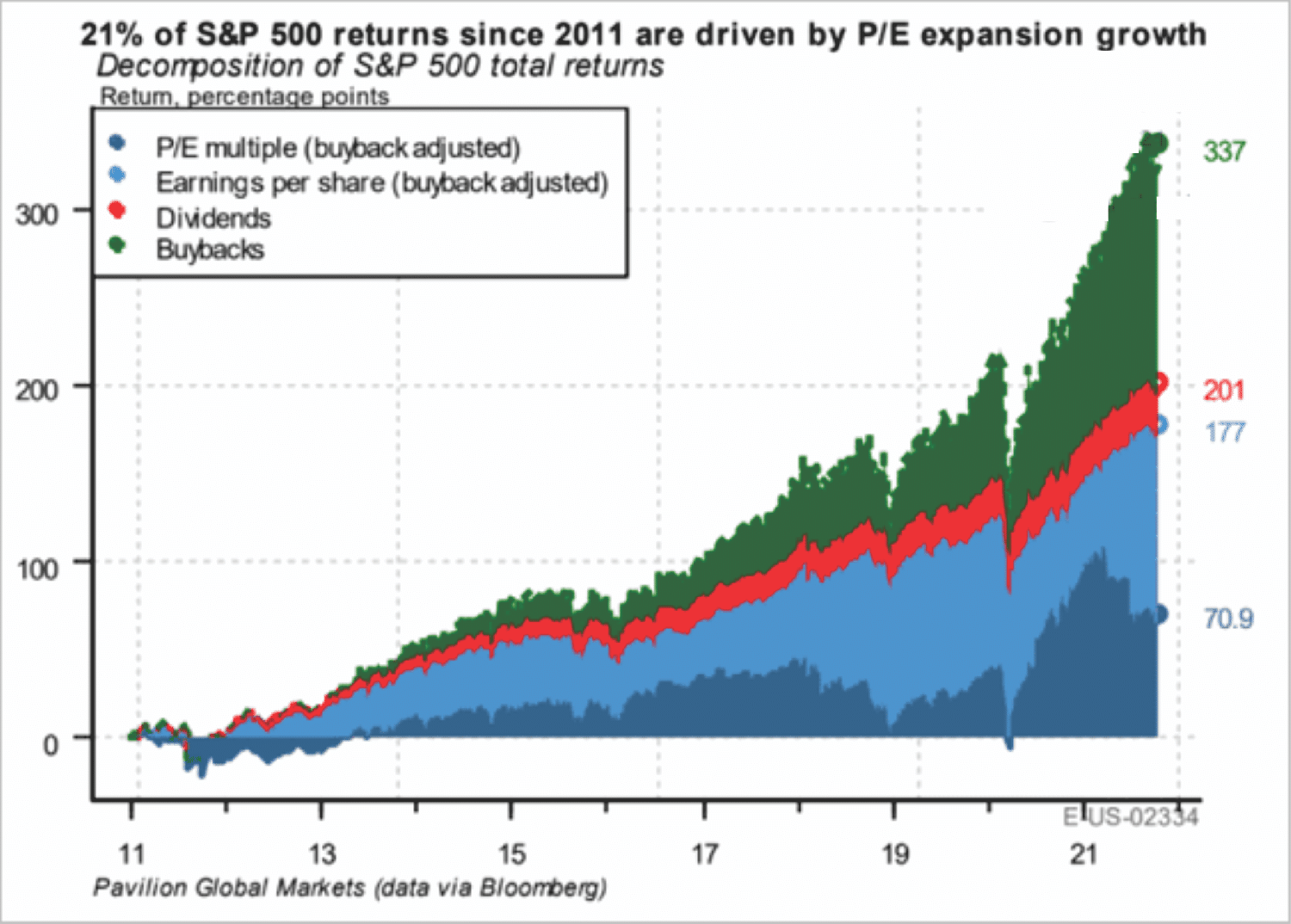

La scomposizione dei rendimenti dell’S&P 500 dell’ultimo decennio

Negli ultimi 10 anni fino alla fine del 2021, il rendimento annuale medio dell’S&P 500 è stato del 16,6%. Tuttavia, i suoi componenti necessitano di un esame più attento. La maggior parte dei guadagni in eccesso è derivata da politiche monetarie accomodanti e buyback di azioni.

Il grafico sottostante di Pavilion Global Markets mostra l’impatto dei buyback sui rendimenti del mercato azionario. Ecco la scomposizione dei rendimenti dell’S&P 500 nell’ultimo decennio:

- espansione dei multipli di mercato: 21%;

- utili aziendali (earnings per share): 31,4%;

- dividendi: 7,1%;

- buyback: 40,5%.

In altre parole, l’impatto combinato di buyback e di iniezioni di liquidità da parte della Federal Reserve ha portato a rendimenti azionari fuori misura nell’ultimo decennio.

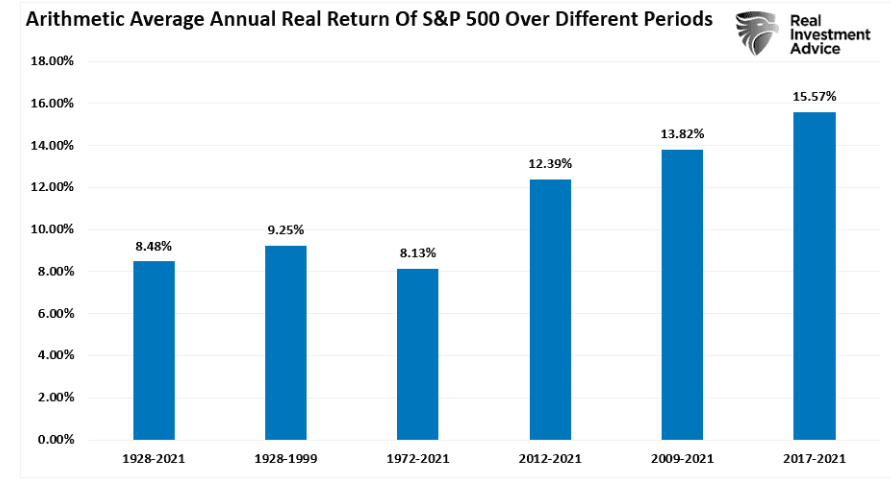

Il grafico seguente mostra i rendimenti totali medi annuali aggiustati all’inflazione (dividendi inclusi). Dal 1928 al 2021 il mercato ha avuto un rendimento reale del’8,48%. Tuttavia, dopo la crisi finanziaria del 2008, i rendimenti sono aumentati in media di quattro punti percentuali.

I capital gain derivanti dai mercati sono principalmente una funzione della crescita economica nominale e del rendimento da dividendi. Ci sono molte incertezze sul trend di crescita futuro e sul destino dell’inflazione.

Basandosi sugli ultimi 10 anni, molti investitori si aspettano rendimenti elevati per il mercato azionario in futuro. Ma con un regime monetario più restrittivo e la fine dell’era dei “soldi facili”, potrebbero essere colpiti da un decennio perduto per il mercato azionario.

ARTICOLI CORRELATI:

Le performance del mercato azionario in base ai rendimenti delle obbligazioni

I giorni migliori per la crescita degli utili sono ormai dietro di noi