Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Le guerre valutarie divampano di tanto in tanto, di solito durante i momenti di tumulto economico. In genere coinvolgono paesi che lottano per un vantaggio competitivo nelle esportazioni abbassando le loro valute. Ciò che è meno comune è la cosiddetta guerra valutaria inversa. L’effetto collaterale delle politiche delle banche centrali per combattere l’inflazione potrebbe proprio essere una guerra valutaria inversa.

Attualmente, il forte rialzo del dollaro mentre la Fed persegue il suo ciclo di aumenti dei tassi più aggressivo in quasi 30 anni sta ponendo sfide alle valute di tutto il mondo.

Cos’è una guerra valutaria?

Se la valuta di un paese si deprezza rispetto ad altre valute, ciò può aiutare la sua economia. Le sue esportazioni diventano più economiche rispetto a quelle dei concorrenti, aumentando la domanda dall’estero. Allo stesso tempo, i prezzi di importazione più elevati stimolano il consumo interno di prodotti e servizi locali.

Si pensa che un ciclo di svalutazioni competitive abbia aggravato la Grande Depressione iniziata nel 1929, con i paesi che hanno lasciato il gold standard per indebolire le loro valute.

Nei primi anni di questo secolo, gli Stati Uniti e altri paesi sviluppati si sono lamentati del fatto che la Cina stesse deprimendo il valore della sua valuta per aumentare le esportazioni. Tuttavia l’espressione “guerra valutaria” (currency war) è stata resa popolare solo intorno al 2010, quando l’allora ministro delle finanze brasiliano, Guido Mantega, ha accusato le nazioni più ricche di svalutare le loro valute per stimolare le economie ancora vacillanti dalla crisi finanziaria.

Cos’è una guerra valutaria inversa?

E’ l’opposto di una guerra valutaria. Rappresenta una situazione in cui i paesi lavorano per rafforzare la loro valuta. Piuttosto che stimolare la crescita, l’obiettivo è domare l’inflazione. Infatti, una valuta più forte fa si che le importazioni siano relativamente più economiche.

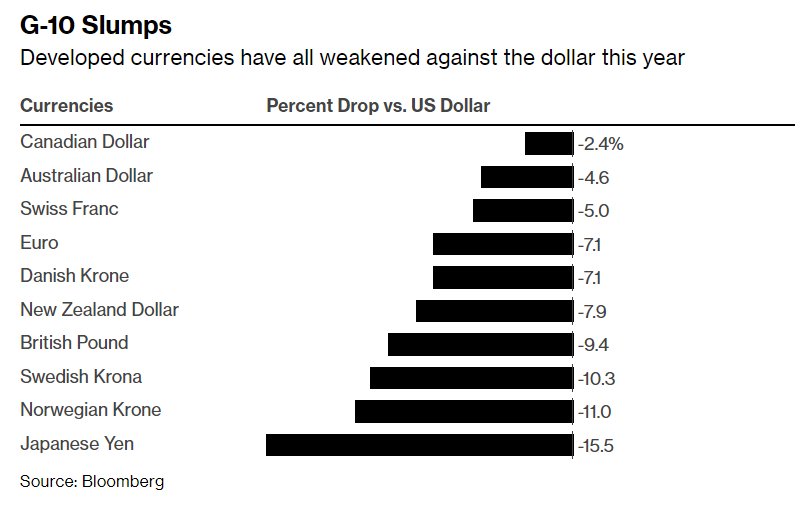

Mentre il dollaro è salito al livello più alto degli ultimi vent’anni, l’euro, ad esempio, è sceso al minimo in cinque anni. Anche la sterlina e la maggior parte delle altre valute major sono crollate.

Una valuta più forte frena davvero l’inflazione?

La misura in cui la forza della valuta pesa sull’inflazione dipende dalle circostanze. Il grado in cui le variazioni del tasso di cambio influiscono sull’inflazione core, che esclude fattori volatili come cibo ed energia, è chiamato tasso pass-through. In alcuni precedenti periodi di forza del dollaro, il pass-through rate è stato marginale. Ma alcuni economisti sostengono che potrebbe essere più alto durante i periodi di elevata inflazione.

Nel 2020, quando l’inflazione è stata contenuta, ci si aspettava che un aumento del 10% del valore del dollaro avrebbe frenato gli aumenti del CPI di circa mezzo punto percentuale. Tuttavia, all’attuale ritmo di inflazione i coefficienti pass-through potrebbero essere più del doppio, avvicinandosi a un intero punto percentuale.

Le banche centrali e i tassi di cambio

Le banche centrali sono caute nel fare o dire qualsiasi cosa che possa essere interpretata come un tentativo di gestire direttamente i tassi di cambio. Il Tesoro degli Stati Uniti ha spesso etichettato alcuni partner commerciali come manipolatori di valuta.

La Fed, da parte sua, sottolinea che il suo obiettivo nell’aumentare i tassi di interesse è combattere l’inflazione frenando la domanda piuttosto che rafforzare il dollaro. Il presidente della Fed Jerome Powell ha affermato che l’impegno della banca centrale per la stabilità dei prezzi ha rafforzato la fiducia nel dollaro come riserva di valore.

Mentre le controparti globali della Fed hanno storicamente avuto la tendenza a non essere troppo esplicite sulle questioni valutarie, alcune di loro stanno diventando sempre più dirette sul legame tra tassi di cambio e inflazione.

Cosa è cambiato?

Alcune banche centrali precedentemente note per aver utilizzato l’intervento diretto sui cambi per indebolire le proprie valute stanno ora facendo il contrario. La Banca nazionale svizzera, che storicamente ha agito sui mercati valutari per indebolire il franco, ha consentito alla sua valuta di rafforzarsi quest’anno. A giugno ha dichiarato che avrebbe preso in considerazione la vendita di valuta estera se il franco si fosse indebolito eccessivamente.

Il presidente della BNS Thomas Jordan ha riconosciuto la forza del franco come uno dei motivi per cui in Svizzera l’inflazione è inferiore rispetto all’Eurozona o agli Stati Uniti.

Il funzionario della Banca centrale europea Francois Villeroy de Galhau, nel frattempo, ha affermato che un euro troppo debole andrebbe contro l’obiettivo di stabilità dei prezzi. Catherine Mann della Bank of England è andata ancora oltre, sottolineando come un ritmo più rapido di inasprimento potrebbe sostenere la sterlina.

C’è chi vince e chi perde

I vincitori di una guerra valutaria inversa sono i paesi la cui valuta si è apprezzata, con i prezzi interni leggermente mitigati per effetto del maggiore potere d’acquisto. Ci sono però molti perdenti, comprese le multinazionali, le nazioni che dipendono dalle esportazioni e le economie emergenti.

Alcune società statunitensi come Salesforce Inc. e Costco Wholesale Corp. hanno sollevato lamentele sull’aumento del dollaro. Questo perché un biglietto verde più forte riduce il valore delle entrate estere di quelle società. Inoltre, rende i loro prodotti meno competitivi poiché i prezzi aumentano in termini di valuta locale, riducendo la domanda.

Per le economie in via di sviluppo c’è il rischio che i debiti in dollari statunitensi pagati con una valuta locale in deprezzamento possano metterli in pericolo finanziario.

Il grande outlier

Il Giappone sembra giocare secondo le vecchie regole della guerra valutaria. Il governatore della Bank of Japan Haruhiko Kuroda ha mantenuto i rendimenti ancorati al minimo nel tentativo di stimolare l’economia. Ciò ha spinto lo yen al minimo in 24 anni, scendendo di oltre il 15% quest’anno nei confronti del dollaro.

A metà giugno, in vista dell’ultimo incontro politico della BOJ, Kuroda ha leggermente cambiato posizione, segnalando che la banca centrale stava osservando la valuta. Il governatore ha ammesso che il brusco calo dello yen non è stato vantaggioso per l’economia del paese ma continua a sostenere che la BOJ non ha nessuna intenzione di cambiare la sua politica.

ARTICOLI CORRELATI:

Banche centrali: come stanno influenzando i mercati finanziari?

La debolezza dello yen: quali sono i livelli chiave