Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 20

Per la prima volta nei suoi 128 anni di storia, il Dow Jones ha chiuso sopra i 40.000, una pietra miliare arrivata mentre il mercato rialzista va avanti. A seguito dei rapporti sull’inflazione che hanno riacceso le speranze sui tagli dei tassi della Federal Reserve,

Come l’Influenza della Psicologia Può Compromettere il Tuo Portafoglio di Investimenti

L’influenza della psicologia sugli investimenti è spesso citata come uno dei motivi principali per cui molti investitori non raggiungono i loro obiettivi finanziari. Una delle grandi verità nel mondo della finanza è che gli investitori comprano a prezzi alti e vendono a prezzi bassi. La

I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Il rendimento dei titoli del Tesoro a 10 anni ha superato il 5% la scorsa settimana per la prima volta in 16 anni. Tassi a lungo termine più elevati stanno spingendo molti investitori dalle azioni alle obbligazioni. L’effetto dei tassi di interesse sui rendimenti azionari è complesso e Wall Street sta valutando se il livello del 5% sia un segnale per scaricare le azioni e riversarsi sulle obbligazioni. Cerchiamo di capirlo attraverso i dati storici.

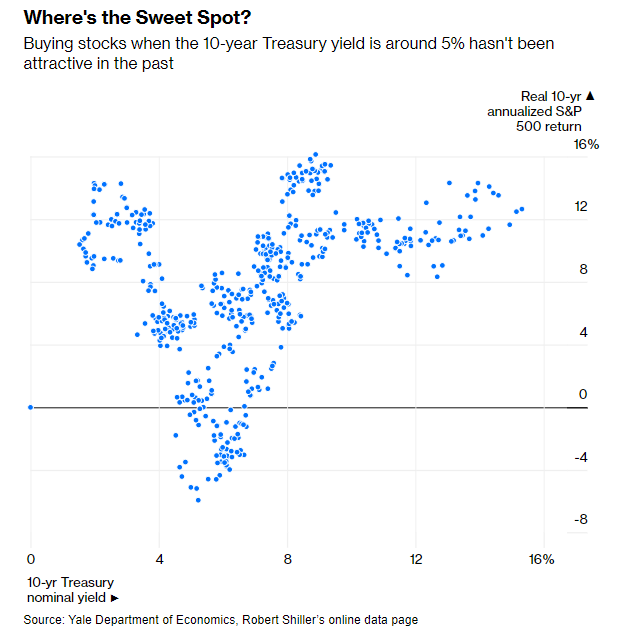

Con rendimenti del 5% acquistare azioni non è stato un ottimo affare

Secondo i dati risalenti al 1971 dopo la fine dal Gold Standard, quando il rendimento dei titoli del Tesoro a 10 anni era inferiore al 4% o superiore all’8%, il rendimento reale annualizzato dell’S&P 500 nei successivi dieci anni è stato compreso tra l’8% e il 16%. Acquistare quando il rendimento dei titoli del Tesoro a 10 anni è intorno al 5% è stato storicamente il momento meno attraente.

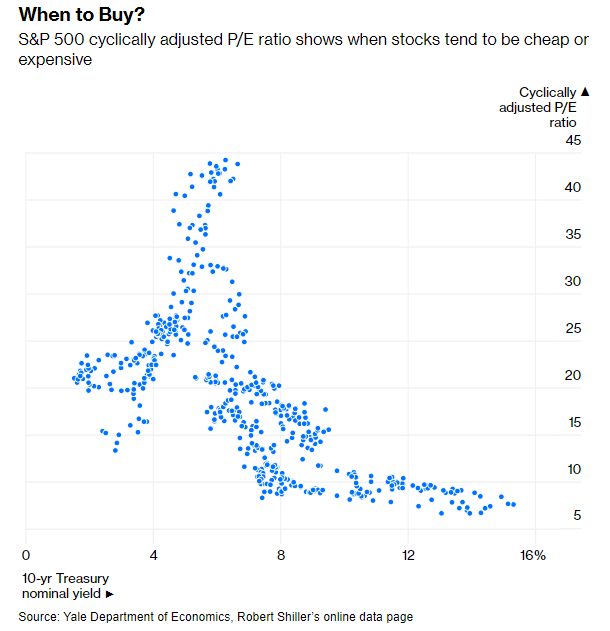

Il grafico successivo, che mostra il rapporto prezzo/utili corretto ciclicamente (CAPE ratio) dell’S&P 500, fa luce sulle ragioni di questo andamento. Un CAPE ratio alto segnala azioni costose e viceversa. Il CAPE ratio generalmente diminuisce con l’aumento dei rendimenti a lungo termine.

Ciò ha senso dal punto di vista economico. Tassi di interesse elevati a lungo termine significano un’inflazione elevata oppure investitori che richiedono rendimenti reali elevati. Entrambe queste condizioni sono negative per le azioni. Rendimenti reali più elevati rendono meno preziosi i flussi di cassa futuri attesi dalle azioni.

Ma quando i rendimenti dei titoli del Tesoro a 10 anni sono a metà (tra il 4% e il 7-8%), i CAPE ratio salgono alle stelle, gli investitori pagano più del dovuto per le azioni e i rendimenti reali annualizzati dell’S&P 500 a 10 anni sono spesso bassi o negativi.

Il CAPE è attualmente intorno a 29, proprio intorno al livello che ci si aspetterebbe con i rendimenti dei titoli del Tesoro a 10 anni al 5%. Osservando i dati storici, acquistare azioni quando il rendimento dei titoli del Tesoro a 10 anni è del 5% e il CAPE ratio è pari a 29 non è un’idea così brutta: puoi sperare in rendimenti reali annualizzati fino al 6%. Ma guardando la gamma di risultati storici, compresi i rendimenti reali annualizzati negativi del 6%, si è tentati di accaparrarsi semplicemente il 5% delle obbligazioni a lungo termine.

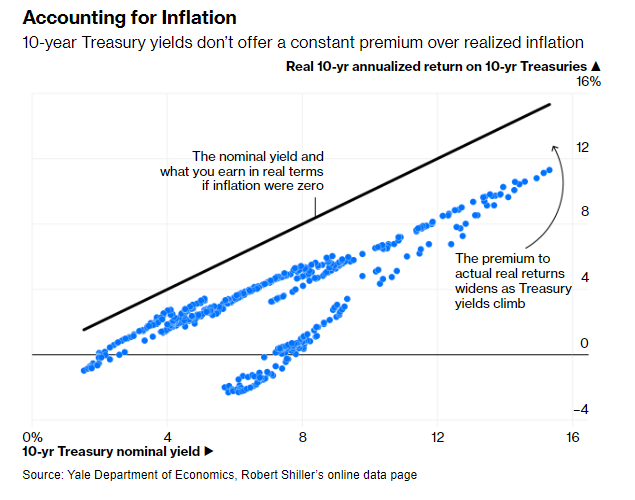

Quanto rendono le obbligazioni tenendo conto dell’inflazione?

Sfortunatamente, il rendimento del 5% dei titoli del Tesoro a 10 anni è un rendimento nominale, non un rendimento reale. Il grafico seguente mostra i rendimenti reali a 10 anni annualizzati dei titoli del Tesoro a 10 anni – ciò che guadagni dopo aver escluso l’inflazione – in base al rendimento nominale.

I rendimenti dei titoli del Tesoro a 10 anni non offrono un premio costante rispetto all’inflazione. Quando il rendimento nominale è basso, il rendimento reale effettivo è costantemente inferiore di circa il 2%. Quando il rendimento nominale è elevato, il rendimento reale effettivo è solitamente inferiore di circa il 4%. Pertanto, quando i titoli del Tesoro a 10 anni offrono rendimenti più elevati, storicamente si è ottenuta un’inflazione più elevata, ma si è comunque mantenuto un rendimento post-inflazione più elevato.

Si nota anche che una volta che i rendimenti nominali raggiungono il 5%, c’è il rischio che l’inflazione sia più alta del solito 2,5% circa in quell’intervallo. Il rischio di inflazione inaspettata diminuisce con l’aumento dei tassi del Tesoro a 10 anni, sia perché scende in termini assoluti, sia perché si ha un rendimento nozionale più elevato per compensarlo.

Guardando alla storia, il rendimento dei titoli del Tesoro a 10 anni del 5% è inferiore al livello al quale gli investitori a lungo termine hanno perso a causa di shock inflazionistici inattesi. Se ci si fida di ciò, i titoli del Tesoro a 10 anni sembrano offrire circa gli stessi rendimenti reali annualizzati attesi a 10 anni dei TIPS. In caso contrario, se si ritiene che esista una probabilità significativa di un forte shock inflazionistico, i TIPS sembrerebbero essere più sicuri e offrire un rendimento atteso più elevato.

ARTICOLI CORRELATI:

La correlazione tra azioni e obbligazioni è positiva: le implicazioni per i portafogli

La Fed non è preoccupata per i rendimenti al 5%

Chi sono i bond vigilantes e perché potrebbero essere tornati?

6 ragioni per cui i rendimenti delle obbligazioni stanno aumentando