Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Nel contesto del ciclo di inasprimento più aggressivo dagli anni ’80, il mercato del credito si è comportato come se l’era del denaro facile non fosse mai terminata. La propensione al rischio è alta, sostenuta dalla convinzione che la Federal Reserve abbia magistralmente orchestrato un atterraggio morbido. Anche gli investitori più conservativi si stanno riversando a capofitto nel mercato del credito per assicurarsi rendimenti elevati prima che la Fed inizi ad allentare la politica. In questo gioco di roulette finanziaria ad alto rischio, gli investitori cavalcano l’onda dell’ottimismo, incuranti dei rischi in agguato. In questo post osserveremo da vicino l’attuale situazione del mercato del credito per capire se gli investitori stanno effettivamente sottovalutando il rischio.

Il capitale fluisce nel mercato del credito

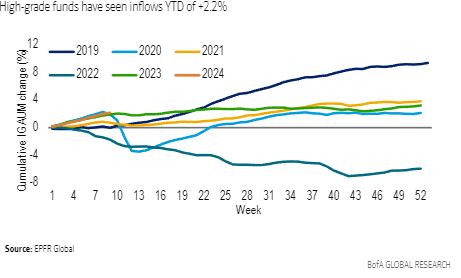

Il denaro sta nuovamente confluendo nelle obbligazioni spazzatura e i fondi di obbligazioni di qualità elevata hanno appena registrato il più grande afflusso settimanale da settembre 2020, segnando la 19esima settimana consecutiva di afflussi netti.

Ma cosa sta guidando questa ondata di capitali nel mercato del credito? Secondo i gestori obbligazionari la chiave è nelle mani della Federal Reserve. Solo un’inversione di rotta sui tagli dei tassi di interesse potrebbe far cambiare il sentiment.

I trader hanno ridimensionato le loro aspettative sui tagli quest’anno, poiché i nuovi dati statunitensi mostrano la continua resilienza dell’economia. Anche se giovedì il presidente Jerome Powell ha suggerito che la banca centrale si sta avvicinando alla fiducia necessaria per iniziare ad abbassare i costi di finanziamento, il ritmo e le dimensioni delle riduzioni rimangono incerti.

Il rendimento extra offerto per acquistare debito con rating spazzatura si è ridotto nelle ultime settimane ai livelli più bassi dall’inizio del 2022, prima che la Russia invadesse l’Ucraina. I rendimenti per la parte più rischiosa del mercato, i CCC, sono scesi sotto il 12% questa settimana negli Stati Uniti per la prima volta quest’anno.

Una rotazione dai fondi monetari – che attualmente detengono più di 6.000 miliardi di dollari – al debito potrebbe aumentare la ricompensa per l’assunzione del rischio e ridurre ulteriormente gli spread.

La propensione al rischio è elevata

Le vendite di debito di rango junior da parte dei paesi periferici europei questa settimana hanno offerto prove dell’elevata propensione al rischio. Gli investitori hanno effettuato ordini che ammontavano a più di tre volte i 250 milioni di euro di obbligazioni Tier 2 con rating spazzatura emesse dal Banco Montepio del Portogallo. I titoli hanno pagato un rendimento superiore all’8,5%. La Banca Popolare di Sondrio ha ricevuto ordini per più di cinque volte l’importo offerto in una vendita simile.

Anche il debito in difficoltà sta beneficiando del rally del rischio. La quantità di obbligazioni e prestiti societari in difficoltà è scesa di oltre il 7% a livello globale dall’inizio di gennaio.

I direttori finanziari sono impegnati a cogliere l’opportunità di prendere in prestito per contribuire a pagare i dividendi e riacquistare azioni proprie (buyback). Gli emittenti con rating in territorio spazzatura sono tornati sul mercato e soddisfano la forte domanda. Le società di private equity hanno persino rilanciato una forma rischiosa di finanziamento del buyout che era stata evitata dal mercato.

Questa corsa verso il mercato del credito si spiega con una visione più benevola dell’economia. Gli investitori pensavano che la minaccia più grande sarebbe stata una recessione causata dalle banche centrali. Ora hanno le prove che l’economia può cavarsela con questo livello di tassi. C’è un sacco di denaro a lungo termine alla ricerca di rendimento. Allo stesso tempo, c’è inquietudine sul fatto che l’euforia stia sfuggendo di mano. Visto dove si trovano gli spread delle obbligazioni spazzatura in questo momento, è possibile che il mercato del credito stia valutando erroneamente il rischio.

ARTICOLI CORRELATI:

Il mercato del credito rimane forte nonostante la politica della Fed

Il mercato del credito non segnala una recessione…per ora!

Mercato del credito: cosa ci dice riguardo alle probabilità di recessione?

Il mercato obbligazionario sottovaluta l’aumento del debito pubblico