Il mercato obbligazionario sembra essersi scordato dell’aumento del debito pubblico. I prezzi delle obbligazioni continuano ad aumentare in tutto il mondo sviluppato. Di conseguenza, i rendimenti crollano.

Nelle prossime settimane, i governi di Stati Uniti, Regno Unito e Eurozona inizieranno a inondare il mercato di obbligazioni a un ritmo raramente visto prima. I loro deficit si gonfieranno a livelli che una volta erano impensabili. Insieme al Giappone, questi paesi venderanno 2,1 bilioni di dollari netti di nuove obbligazioni per finanziare i loro piani di spesa per il 2024, un aumento del 7% rispetto allo scorso anno

Poiché la maggior parte delle banche centrali non acquista più obbligazioni per sostenere la crescita economica, i governi devono ora attirare più ordini di acquisto da parte degli investitori. Perché ciò avvenga, sono necessari rendimenti più alti.

Dalle preoccupazioni sul debito all’entusiasmo per i tagli dei tassi

La scorsa estate Fitch Ratings ha deciso di privare gli Stati Uniti del loro rating di credito AAA, scatenando le preoccupazioni per l’aumento esponenziale del debito pubblico. La disfatta che ne è derivata ha portato il tasso del decennale statunitense sopra il 5% per la prima volta in 16 anni.

L’impennata dei rendimenti si è fermata principalmente grazie al rallentamento dell’inflazione. Successivamente, gli investitori hanno iniziato a convincersi dell’idea che le banche centrali inizieranno presto a tagliare i tassi di interesse.

Ma molti analisti del mercato obbligazionario sostengono che, date le attuali dinamiche di domanda e offerta, è solo questione di tempo prima che il nervosismo riprenda. In effetti, i rendimenti obbligazionari sono già aumentati quest’anno. Il benchmark a 10 anni è ora a circa il 4%.

Il mercato è ancora entusiasta per l’arrivo dei tagli dei tassi. Una volta che la novità svanirà, le preoccupazioni per i deficit fiscali potrebbero riaumentare.

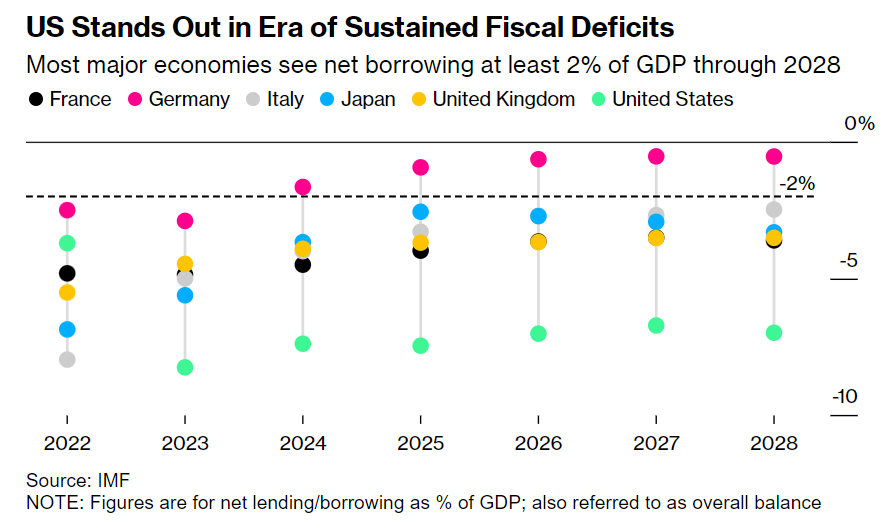

L’aumento del debito pubblico dovrebbe preoccupare

La maggior parte delle principali economie prevede un indebitamento netto pari ad almeno il 2% del PIL fino al 2028.

Gli Stati Uniti attualmente registrano un deficit annuo pari al 6% del PIL, circa il doppio della norma storica. Anche paesi come Regno Unito, Italia e Francia registreranno disavanzi più grandi del normale quest’anno.

Il debito pubblico nelle economie avanzate è salito a oltre il 112% del PIL rispetto al 75% circa di vent’anni fa e ha superato i 50 bilioni di dollari, con i governi che hanno aumentato i prestiti per finanziare i programmi di stimolo pandemico, l’assistenza sanitaria, le pensioni e la transizione energetica.

È difficile valutare esattamente la pressione al rialzo che questi crescenti carichi di debito possono esercitare sui costi di finanziamento. I ricercatori della Bank of England e dell’Università di Harvard ci hanno provato qualche anno fa. Il loro studio ha concluso che ogni punto percentuale di aumento del rapporto debito/PIL di un paese fa aumentare i tassi di mercato di 0,35 punti percentuali.

Le cose non sono andate in questo modo negli ultimi anni. I rendimenti dei titoli del Tesoro, ad esempio, sono diminuiti in questo secolo mentre il rapporto debito/PIL degli Stati Uniti è salito vertiginosamente. Tuttavia, i risultati dello studio dovrebbero essere tenuti in considerazione.

La domanda di obbligazioni è un’incognita

Il lato dell’equazione relativo alla domanda di obbligazioni è sconosciuto. L’aumento dell’offerta potrebbe essere incontrata da un aumento degli acquisti di obbligazioni. L’arrivo di una recessione probabilmente aumenterebbe la domanda per la sicurezza del debito pubblico.

Inoltre, se la domanda di obbligazioni non riuscisse a tenere il passo con l’aumento dell’offerta, i governi potrebbero decidere di ridurre la vendita di titoli a lungo termine e offrire più debito a breve termine. Questo è esattamente ciò che hanno fatto gli Stati Uniti quando il sell-off obbligazionario si è aggravato lo scorso anno.

All’inizio di novembre, il segretario al Tesoro Janet Yellen ha rallentato l’aumento delle vendite di obbligazioni a 10 e 30 anni e ha deciso di emettere più buoni del Tesoro di quanto previsto dal mercato. La mossa ha contribuito a calmare gli investitori nervosi e ha gettato le basi per un rimbalzo obbligazionario.

Gli analisti di JPMorgan Chase prevedono che il Tesoro utilizzerà il mercato dei Buoni del Tesoro per una percentuale minore dei suoi finanziamenti nel 2024. Stimano 675 miliardi di dollari di vendite nette di Buoni del Tesoro, circa un terzo del conteggio dello scorso anno, ma una cifra che comunque arriva in cima all’aumento previsto nelle vendite di banconote e obbligazioni.

ARTICOLI CORRELATI:

Bill Gross: le obbligazioni sono “sopravvalutate”

Il rally delle obbligazioni continua: falso rimbalzo o vera ripresa?

Meglio le azioni o le obbligazioni con i rendimenti al 5%?

La correlazione tra azioni e obbligazioni è positiva: le implicazioni per i portafogli