Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

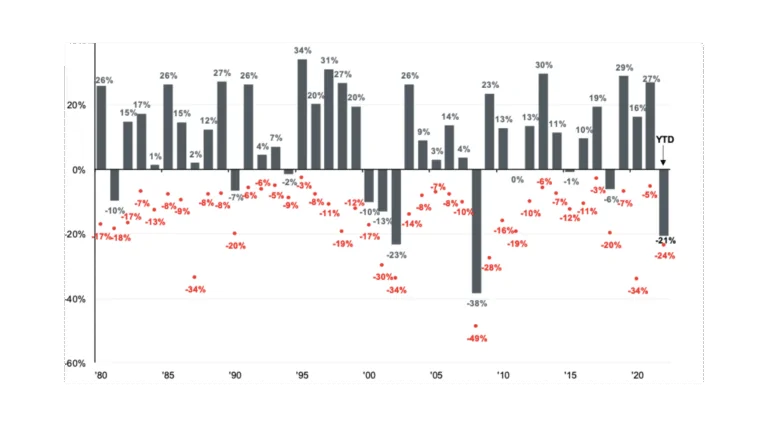

Investire meglio del 99%: la mappa mentale che ti manca

Per anni ci hanno raccontato una storia rassicurante: un viaggio lineare verso la ricchezza, con un rendimento medio dell’8–10% l’anno, come una retta che sale dolcemente. Una promessa comoda, che funziona perché è ciò che tutti vogliono sentirsi dire. Ma la verità è diversa: i

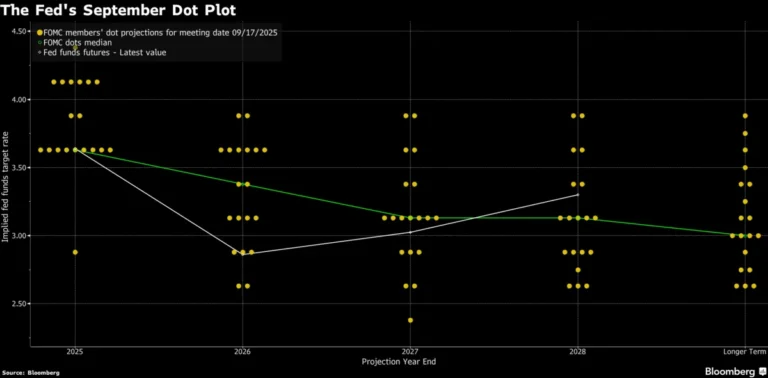

Oltre il taglio: i segnali che Powell ci ha lasciato

Il FOMC ha consegnato il taglio più atteso dell’anno, ma il vero messaggio non è nei 25 punti base, bensì nelle parole di Powell e nelle proiezioni interne. Per la prima volta la Fed ammette che il rischio lavoro ha superato, almeno per ora, quello

Arriva il taglio, ma Powell ammette la crepa nel mercato del lavoro

Cosa è successo La Federal Reserve ha tagliato i tassi di interesse di 25 punti base, portandoli al 4%-4,25%. Una decisione scontata dai mercati, ma che nasconde un cambio di prospettiva importante. Powell, durante la conferenza stampa, ha ammesso apertamente che il mercato del lavoro

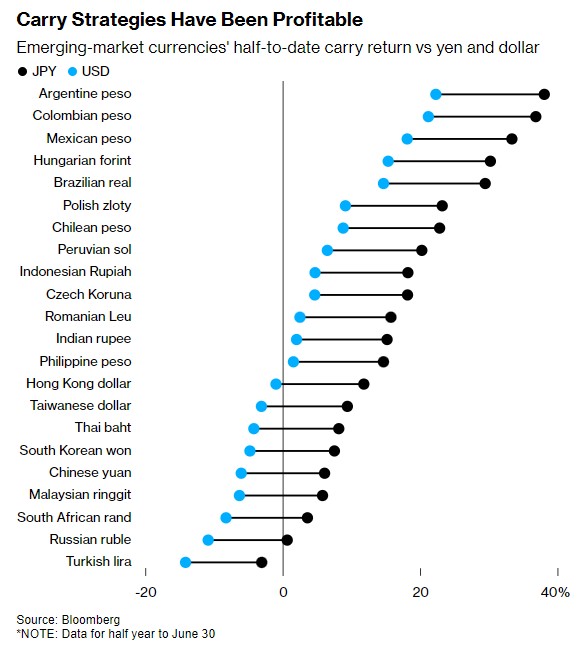

Il carry trade si è rivelato una delle strategie migliori nel 2023. Ma le cose potrebbero presto cambiare. Un cambiamento di politica della Bank of Japan che potrebbe rivalutare lo yen, valuta di finanziamento popolare nel carry trade, o un segnale che la Federal Reserve porterà l’economia statunitense in recessione, potrebbero minacciare l’ambiente estremamente favorevole per il carry trade portando ad un aumento della volatilità nel forex. Le grandi oscillazioni sono spesso dannose per la strategia di prendere in prestito in valute con tassi di interesse bassi per investire in valute con rendimenti più elevati.

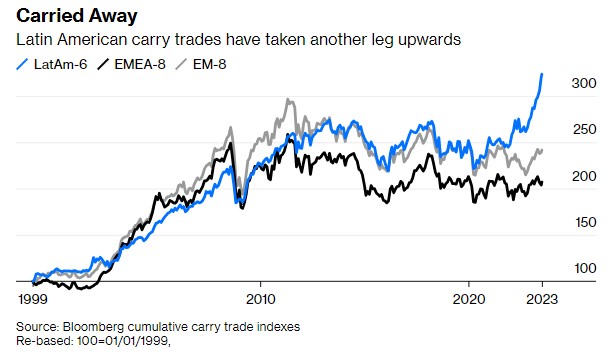

Un indicatore medio del carry trade ha guadagnato il 5% nella prima metà dell’anno. La performance è stata particolarmente notevole per gli indici latinoamericani.

I carry trade con lo yen

Gli investitori che utilizzano lo yen giapponese hanno sovraperformato quelli che hanno preso in prestito dollari in tutti i mercati in via di sviluppo.

Il long su USD/JPY, uno dei carry trade più importanti, potrebbe subire una sostanziale riduzione una volta che i differenziali tra i tassi non saranno più al centro dell’attenzione. La Fed ha quasi finito con gli aumenti dei tassi mentre le pressioni inflazionistiche diminuiscono. L’inflazione in Giappone, invece, sta mostrando segni di vita e potrebbe presto innescare un aggiustamento della politica della Bank of Japan.

I carry trade tendono a essere ribaltati se le tendenze politiche comunemente ipotizzate si invertono inaspettatamente. Se negli Stati Uniti tornasse una politica monetaria più accomodante, il divario tra i tassi di interesse statunitensi e giapponesi, che ha pesato sullo yen in questo ciclo, si ridurrebbe.

Un’impennata della valuta giapponese questa settimana è stata collegata a prese di profitto nel carry trade e ad alcune coperture contro la possibilità che la BOJ modifichi la politica questo mese. Lo yen è salito per il settimo giorno consecutivo venerdì.

L’intaccatura della propensione al rischio è uno dei catalizzatori più probabili per lo scioglimento delle operazioni di carry trade. Ciò potrebbe accadere, ad esempio, se le aspettative di un cosiddetto scenario di atterraggio morbido venissero messe in discussione.

I carry trade con le valute emergenti

Un dollaro debole aiuta le operazioni di carry con i paesi emergenti che attualmente hanno tassi di interesse elevati. Le aspettative di un altro aumento della Fed dopo questo mese sono scese. Ciò ha ridotto il rischio di carry trade con le valute emergenti.

Data la performance molto migliore dell’inflazione dei mercati emergenti, il carry EM potrebbe aver raggiunto il picco nella maggior parte delle valute ad alto beta. I differenziali dei tassi di interesse con gli Stati Uniti hanno raggiunto un livello tale che l’inizio dell’allentamento monetario in paesi come il Cile e il Brasile nei prossimi mesi potrebbe fare poco per migliorare ulteriormente i rendimenti.

In ogni caso, il consenso degli analisti vede l’inizio dell’allentamento monetario in America Latina come un’opportunità di acquisto per gli investitori.

Le valute dei mercati emergenti nel complesso hanno mantenuto i loro guadagni di carry anche quando la lira turca è crollata. La valuta ha registrato una perdita di carry-trade di oltre il 14% solo nell’ultimo mese, quando il governo ha iniziato ad allentare i controlli sui cambi.

Il crollo della lira turca ha sottolineato che i tassi elevati da soli non sono sufficienti a garantire rendimenti succosi. Le valute hanno bisogno di buoni fondamentali economici e stabilità politica alle spalle.

I migliori carry trade del 2023

Le valute dei paesi con forti riserve, bilancia dei pagamenti e banche centrali prudenti sono ancora allettanti. Il peso messicano è una delle valute che potrebbe resistere bene. Anche i paesi come l’India, in cui le banche centrali possono sostenere la valuta, dovrebbero resistere bene.

Il peso colombiano, il real brasiliano e il rand sudafricano sono posizionati decentemente date le loro valutazioni favorevoli, ma potrebbe essere ancora su un percorso accidentato con politiche monetarie divergenti tra mercati emergenti e sviluppati.

Su base geografica, è molto probabile che l’Asia offra riparo. L’APAC potrebbe essere meno colpito rispetto all’America Latina e all’EMEA in caso di scioglimento dei carry trade poiché la maggior parte del posizionamento “affollato” è concentrato in America Latina.

ARTICOLI CORRELATI:

Carry Trade: quali sono i rischi?

La volatilità del forex e l’impatto delle banche centrali

Crollo lira turca: il nuovo ministro delle finanze necessita del sostegno di Erdogan