Visione del sottostante

Per applicare una strategia collar la visione del sottostante deve essere RIBASSISTA nel breve termine e RIALZISTA nel lungo termine.

Obiettivo

Ci sono in genere due diversi motivi per cui un investitore potrebbe scegliere la strategia collar:

– limitare il rischio e avere un potenziale profitto al rialzo nel momento in cui si acquista per la prima volta il sottostante;

– proteggere un titolo acquistato in precedenza e avere un potenziale profitto al rialzo quando la previsione a breve termine è ribassista ma quella a lungo termine è rialzista.

Spiegazione

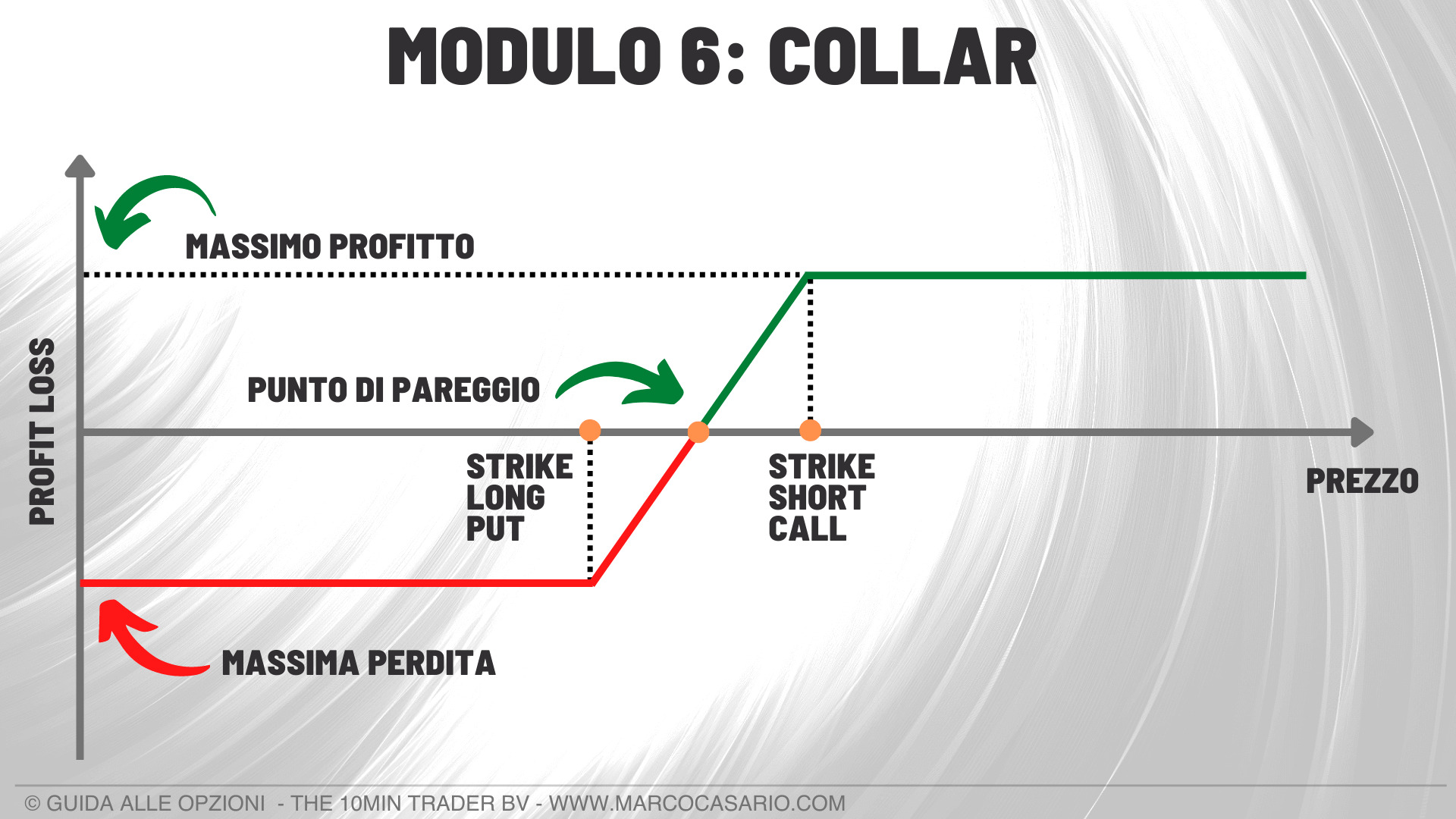

LONG POSITION

BUY 1 PUT OTM

SELL 1 CALL OTM

Una strategia collar viene creata acquistando (o possedendo già) un sottostante e contemporaneamente acquistando una protective put ad uno strike e vendendo una covered call ad uno strike più alto.

Esempio di Collar

Supponiamo di comprare 100 azioni a 98 $ e di voler stabilire un collar acquistando una put OTM con uno strike a 95 $ e un premio di 1.50 $ e vendendo una call OTM con uno strike a 105 $ e un premio di 2 $. Se il prezzo del titolo scende, la put acquistata fornisce protezione al di sotto dello strike fino alla data di scadenza. Se il prezzo delle azioni aumenta, il potenziale profitto è limitato allo strike della covered call meno le commissioni.

Massimo profitto

Il potenziale profitto è limitato a causa della covered call ed è uguale allo strike della call più il credito netto della strategia (la differenza tra i premi delle due opzioni) meno il prezzo delle azioni e le commissioni.

In questo esempio:

105 + 0,50 – 98= 7,50 $

Se la vendita della call e l’acquisto della put sono state negoziate per un addebito netto, il massimo profitto è uguale allo strike della call meno il prezzo delle azioni e l’addebito netto.

Il profitto massimo si ottiene se alla scadenza il prezzo del titolo è pari o superiore allo strike della covered call.

Massimo rischio

Il potenziale rischio è limitato a causa della protezione ed è uguale al prezzo del titolo meno il credito netto della strategia meno lo strike della put e le commissioni.

In questo esempio:

98 – 0,50 – 95 = 2,5 $

Se la strategia collar è stata stabilita per un addebito netto, il profitto massimo è uguale al prezzo dell’azione meno il prezzo di esercizio della put, l’addebito netto e le commissioni.

La massima perdita si realizza se alla scadenza il prezzo del titolo è pari o inferiore allo strike della put. Se si verifica un tale calo del prezzo delle azioni, la put può essere esercitata o venduta.

Breakeven point

Il punto di pareggio è uguale al prezzo delle azioni più il premio della put meno il premio della call.

In questo esempio:

98+ 1,50 – 2 = 97,50 $

Se una strategia collar viene stabilita quando le azioni vengono inizialmente acquisite, l’obiettivo dovrebbe essere quello di limitare il rischio e ottenere allo stesso tempo un potenziale profitto al rialzo. La previsione deve essere quindi neutrale/rialzista, perché la covered call limita il potenziale profitto.

Se il prezzo dell’azione è superiore allo strike della covered call, la call verrà chiusa mentre la posizione long sul titolo verrà mantenuta. In alternativa, la covered call sarà trattenuta fino a quando non sarà assegnata e il titolo sarà venduto.

Se alla scadenza il prezzo del titolo è inferiore allo strike della put, la put verrà venduta e la posizione long verrà mantenuta. Tuttavia, se la previsione ribassista di breve termine non si concretizza, allora la covered call deve essere chiusa.

Se viene stabilito un collar quando un’azione è vicina al suo target di vendita ideale e la call è ITM alla scadenza, l’investitore non intraprenderà alcuna azione e lascerà che la call venga assegnata. Tuttavia, se il prezzo delle azioni torna al di sotto dello strike della put, è necessario prendere una decisione in merito alla protective put. La put può essere venduta e le azioni mantenute nella speranza di un ritorno al prezzo di vendita target, oppure può essere esercitata e le azioni vendute.

L’impatto delle greche sulla strategia Collar

Il valore totale di una strategia collar aumenta all’aumentare del prezzo delle azioni e diminuisce quando il prezzo delle azioni scende. Si dice che la strategia ha un “delta positivo”.

Il valore netto della short call e della long put cambia nella direzione opposta al prezzo delle azioni. Quando il prezzo delle azioni aumenta, la short call aumenta di valore perdendo denaro mentre la long put diminuisce di valore e perde denaro. Il contrario accade quando il prezzo delle azioni scende.

Poiché una strategia collar è costituita da un’opzione long put e una short call, il valore netto della strategia cambia molto poco al variare della volatilità.

La sensibilità della strategia al decadimento temporale dipende dalla relazione tra il prezzo delle azioni e gli strike delle opzioni.

Se il prezzo delle azioni è vicino allo strike della short call (quello più alto), il prezzo netto di un collar aumenta e la strategia guadagna con il passare del tempo. Ciò accade perché il valore della short call si erode più velocemente della long put.

Tuttavia, se il prezzo delle azioni è vicino allo strike della long put (quello inferiore), il prezzo netto di un collar diminuisce e perde denaro con il passare del tempo. Questo accade perché il valore della long put si erode più velocemente della short call.

Se il prezzo delle azioni si trova tra i due strike, il tempo ha scarso effetto sulla strategia, perché sia la short call che la long put perdono valore alla stessa velocità.