Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

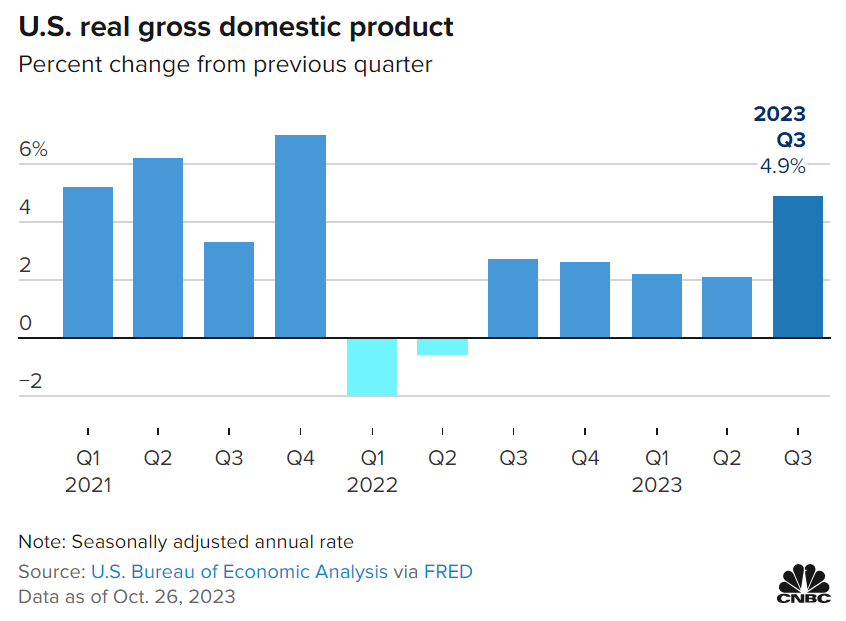

Nonostante tutti i timori per l’inasprimento della politica monetaria della Federal Reserve, la recessione non è ancora arrivata. L’economia statunitense continua a dimostrare resilienza di fronte al ciclo di aumento dei tassi più aggressivo degli ultimi decenni. Il prodotto interno lordo è cresciuto ad un ritmo annualizzato del 4,9% nel terzo trimestre, al di sopra della stima del 4,7%. Ma da dove proviene tutta questa forza?

L’economia viene tenuta a galla dalla spesa dei consumatori, che continuano ad acquistare beni e servizi nonostante inflazione e tassi di interesse più elevati. Eppure, prima o poi, i consumatori dovranno tagliare la loro spesa. Questo comporterà necessariamente una recessione?

Le finanze dei consumatori

Alcuni anni fa i conti bancari degli americani erano pieni di assegni pandemici. Ma i consumatori non avevano nessun posto dove spendere i loro soldi. I risparmi in eccesso dovuti agli stimoli fiscali ora sono esauriti. Tuttavia, la spesa è ancora forte. Nessuno è quindi sicuro di cosa stia succedendo.

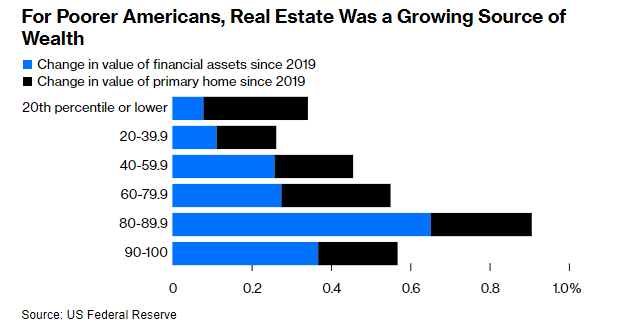

Un quadro più chiaro arriva dalla Fed. Il suo sondaggio triennale sulle finanze dei consumatori mostra che mentre molti consumatori sono più ricchi, altri si trovano in una situazione precaria. Detto questo, le famiglie di tutti i gruppi di reddito hanno visto un aumento considerevole del loro patrimonio netto dal 2019 al 2022. Gran parte di questo aumento di ricchezza proveniva dall’aumento del valore del bene più illiquido posseduto dalle famiglie: la casa. Soprattutto i proprietari di case a basso reddito possono ringraziare l’aumento dei prezzi degli immobili per la loro maggiore ricchezza.

Il valore delle attività finanziarie dei consumatori è effettivamente aumentato, ma per il 50% della popolazione più povera l’aumento non è stato così ampio. Tra il 20% più povero, le attività finanziarie sono aumentate da 1.300 a 1.400 dollari, un valore che non fa una grande differenza nella spesa. Questi consumatori sono anche più propensi a mantenere i loro beni in contanti, che sono stati erosi dall’inflazione nell’ultimo anno. Nel frattempo, le attività finanziarie per il 10% più ricco sono aumentate da 927.000 dollari a 1,27 milioni di dollari.

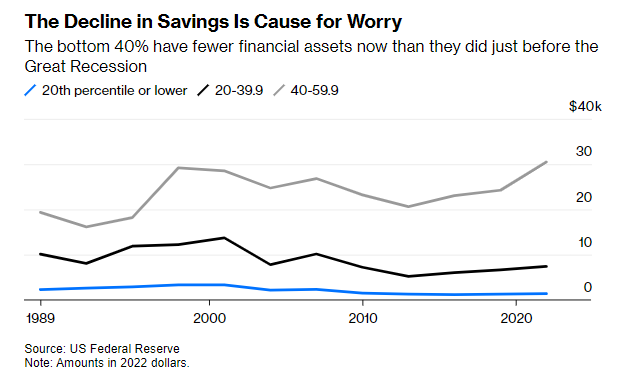

Il calo dei risparmi è motivo di preoccupazione

I bassi tassi ipotecari degli ultimi anni hanno contribuito ad aumentare il numero di proprietari di case tra i consumatori a basso reddito. I tassi di proprietà della casa sono passati dal 26,5% al 31% tra il 2019 e il 2022 tra il 20% più povero. E a differenza del 2007, molti di loro hanno mutui a tasso fisso.

I dati mostrano che il 50% più ricco ha beneficiato dell’impennata dei prezzi delle case e degli asset negli ultimi quattro anni e gode di una buona forma finanziaria. Il 50% più povero all’inizio ha fatto un po’ meglio, ma non ha ancora molta liquidità. Questo potrebbe spiegare perché il debito delle carte di credito è aumentato insieme all’aumento della spesa.

Ciò indica una vulnerabilità seria e crescente nell’economia statunitense. Anche se ci fosse una recessione, la metà più ricca degli americani probabilmente starebbe bene. La loro spesa diminuirà, ma è improbabile che crolli a meno che non vi sia un enorme calo del valore degli asset che possiedono. Le persone nella fascia più bassa dell’economia, al contrario, non hanno molti risparmi e potrebbero trovarsi nei guai se il mercato del lavoro si raffreddasse e l’inflazione rimanesse elevata.

Detto questo, è probabile che le cose non andranno così male come nel 2008, quando molte persone avevano mutui che non potevano permettersi e i consumatori indebitati causarono un crollo immobiliare che decimò la ricchezza delle famiglie. Ora molti proprietari di case hanno mutui economici a tasso fisso, che sono diventati più economici con l’inflazione. Hanno meno probabilità di vendere, almeno non tutti in una volta, e di far crollare il mercato immobiliare.

Naturalmente potrebbe ancora verificarsi una recessione. Un contesto di tassi di interesse in aumento, dopo decenni di tassi bassi, crea molte vulnerabilità nell’economia e un indebolimento del settore dei consumi peggiorerà la situazione. I consumatori americani potrebbero non essere in grado di prevenire una recessione, ma nemmeno ne causeranno una.

ARTICOLI CORRELATI:

I tassi sui mutui continuano a salire. Calano i prestiti e la fiducia delle imprese

L’impatto dei tassi d’interesse più alti su economia e finanza