A settembre 2019, il repo market è stato vittima di un aumento significativo della volatilità in seguito ad un forte calo delle riserve. Sebbene fosse prevista una certa pressione al rialzo sui tassi del mercato monetario a causa di fattori stagionali, l’entità dell’aumento dei tassi nei mercati garantiti e non garantiti è stata sorprendente. In questo post esaminiamo cosa è successo nel repo market a settembre del 2019 e discutiamo i fattori che potrebbero aver contribuito alla volatilità.

L’aumento dei tassi overnight

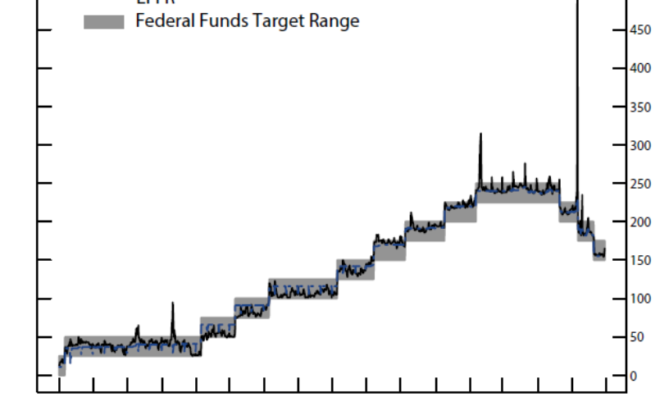

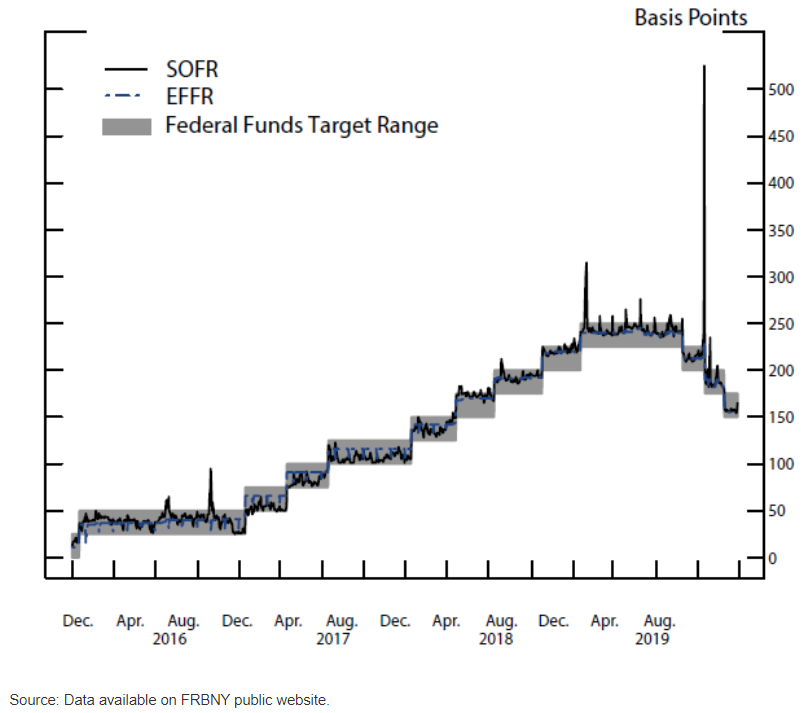

Le variazioni dei tassi garantiti e non garantiti il 16 e 17 settembre sono state molto più ampie di quelle osservate negli anni precedenti. Nel grafico seguente viene mostrato il tasso effettivo sui fondi federali (EFFR) e il tasso di finanziamento overnight garantito (SOFR), una misura dei costi di prestito overnight garantiti da titoli del Tesoro.

L’EFFR è stato abbastanza stabile ed è andato al di sopra dell’intervallo del FOMC il giorno precedente al 17 settembre. Sebbene il SOFR sia stato più volatile rispetto all’EFFR e abbia mostrato una certa stagionalità a fine trimestre, raramente si è spostato di oltre 20 punti base in un giorno.

Lunedì 16 settembre, il SOFR è arrivato al 2,43%, 13 punti base in più rispetto al giorno lavorativo precedente. Con le pressioni nel repo market che si sono riversate sul mercato dei fed funds, l’EFFR si è spostato al di sopra del limite superiore dell’intervallo del FOMC mentre il SOFR ha superato il 5%.

Le possibili motivazioni

Due fattori che hanno esercitato una pressione al rialzo sui tassi del repo market a metà settembre 2019 sono stati i pagamenti trimestrali delle imposte delle società e l’aumento delle emissioni di titoli del Tesoro.

I pagamenti delle tasse dovuti il 16 settembre sono stati prelevati dai conti delle banche e dei fondi comuni di investimento e sono andati sul conto del Tesoro presso la Federal Reserve (Treasury General Account, TGA).

In secondo luogo, il 16 settembre sono stati liquidati 54 miliardi di dollari di debito del Tesoro a lungo termine, il che ha aumentato le partecipazioni di Treasury dei principali operatori che acquistano questi titoli alle aste finanziandoli attraverso il repo market.

Poiché i pagamenti delle tasse e il regolamento delle aste del Tesoro hanno prosciugato una grande quantità di denaro, le riserve nel sistema bancario sono diminuite di circa $ 120 miliardi in due giorni lavorativi. In quel momento, nel repo market c’erano più titoli del Tesoro da finanziare con una liquidità relativamente inferiore.

Sebbene si prevedesse una certa pressione al rialzo sui tassi del mercato monetario, i movimenti realizzati sono stati piuttosto ampi rispetto agli standard storici. Ma perché i movimenti sono stati così grandi?

Il contesto generale del mercato

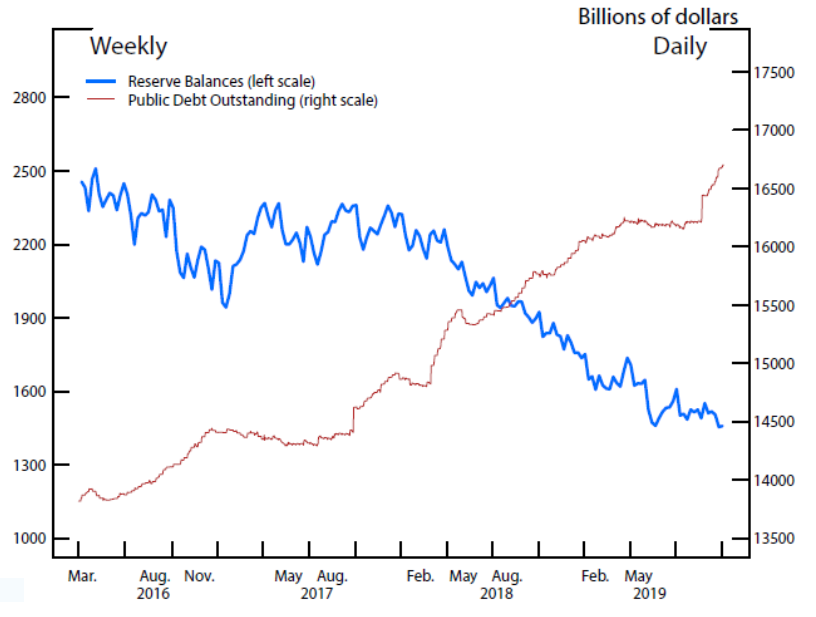

Le tensioni nel mercato monetario a settembre si sono verificate sullo sfondo di un livello di riserve in calo dovuto al quantitative tightening della Fed e alle pesanti emissioni di titoli del Tesoro.

In risposta alla crisi finanziaria globale, le riserve sono aumentate da meno di 10 miliardi di dollari alla fine del 2007 a un picco di circa $ 2,8 trilioni nell’ottobre 2014. A ottobre 2017, la Fed ha iniziato a ridurre le sue partecipazioni in titoli attraverso il suo programma di normalizzazione del bilancio, durante il quale le riserve sono diminuite ulteriormente.

Dopo la conclusione del programma di riduzione del bilancio della Fed nell’agosto 2019, le riserve hanno continuato a diminuire in linea con la crescita delle passività non di riserva della Fed.

Le riserve aggregate hanno raggiunto un minimo pluriennale di circa 1,4 trilioni di dollari a metà settembre a causa dei deflussi fiscali e dell’emissione netta di titoli del Tesoro, che hanno prosciugato oltre 100 miliardi di dollari di riserve dal sistema in due giorni.

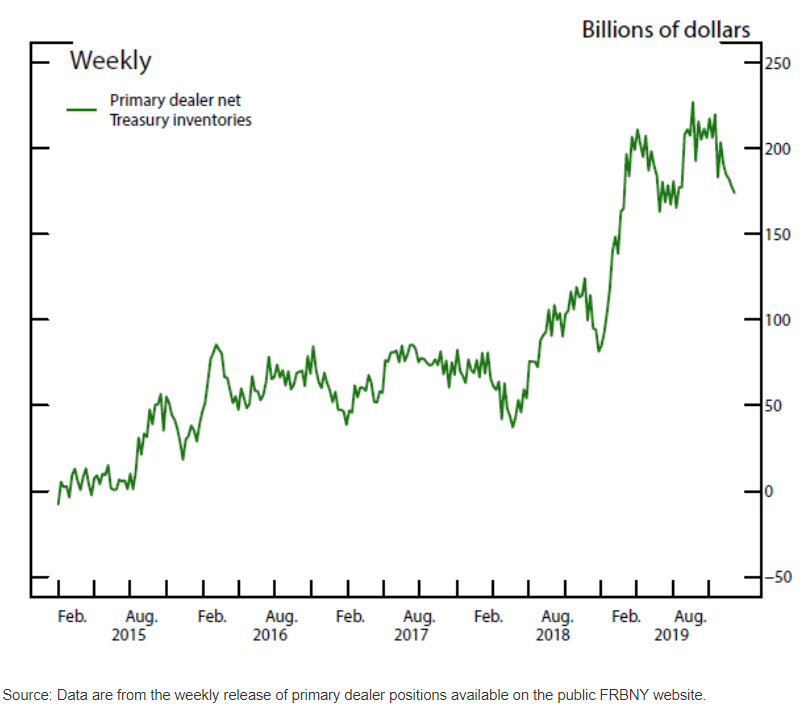

Mentre le riserve stavano diminuendo, i titoli del Tesoro totali in circolazione erano aumentati. Gli operatori dovevano assorbire una quota sostanziale delle emissioni del Tesoro prendendo i fondi nel repo market.

All’inizio del 2019, le posizioni nette di Treasury detenute dai primary dealer hanno raggiunto il massimo storico. L’offerta aggiuntiva di titoli del Tesoro emessi a metà settembre si è aggiunta alle scorte dei primary dealer già elevate.

La struttura del repo market

Per comprendere meglio la natura delle tensioni emerse nel repo market a metà settembre del 2019, dobbiamo esaminare le dinamiche commerciali in questo mercato altamente segmentato. Il mercato dei pronti contro termine è costituito da due segmenti principali: il mercato tri-party e il mercato bilaterale.

Nel mercato tri-party, i prestatori (in genere fondi comuni di investimento) e i mutuatari (operatori di alta qualità creditizia) utilizzano i servizi di Bank of New York Mellon come banca depositaria. Nel mercato bilaterale, i prestatori (in genere grandi dealer) e mutuatari (piccoli dealer e hedge fund) interagiscono direttamente per concordare i termini e regolare le operazioni. L’agente di compensazione è la Fixed Income Credit Corporation (FICC) che funge da controparte centrale per ogni lato dell’operazione.

Per negoziare nel mercato bilaterale regolato, l’entità deve essere un membro della FICC e soddisfare determinati criteri. Dal 2017, i volumi overnight del Tesoro nel mercato tripartito sono stati in media di circa $ 300 miliardi al giorno, mentre i volumi overnight del Tesoro nel mercato bilaterale autorizzato sono stati in media di circa $ 700 miliardi al giorno.

Nel mercato tri-party, l’indebitamento dei dealer è rimasto stabile durante la settimana del 16 settembre, anche se i tassi sono aumentati. Le banche, una piccola parte dei prestatori del repo market, non hanno aumentato i prestiti in quei giorni. La maggiore incertezza e la natura temporanea del picco dei tassi hanno probabilmente contribuito alla riluttanza delle banche ad aumentare il prestito delle loro riserve.

Un altro motivo potrebbero essere stati gli attriti dovuti alla regolamentazione delle banche e le loro pratiche interne di gestione del rischio. In ogni caso, anche molti altri istituti di credito istituzionali come i fondi pensione, che non sono soggetti al tipo di regolamentazione delle banche, sono apparsi riluttanti ad aumentare i loro prestiti nonostante i tassi elevati.

Nel segmento del mercato bilaterale autorizzato dalla FICC, molti dei maggiori dealer che partecipano sono anche attori importanti nel mercato tri-party. Solitamente prendono in prestito contanti nel mercato tri-party e prestano ai clienti nel mercato bilaterale autorizzato dalla FICC a un tasso più elevato. Secondo quanto riferito, i dealer non sono entrati nel mercato per trarre vantaggio da tassi più elevati.

Cos’è successo nel mercato dei fed funds?

Le tensioni del repo market si sono rapidamente diffuse al mercato dei fed funds. Il 16 e 17 settembre, gli spread bid-ask erano più alti del solito e la distribuzione dei fed funds è diventata più dispersa. La mattina del 17 settembre, c’era un’attività minima nel mercato dei fed fund fino a quando la Fed non è intervenuta.

Il mercato dei fondi federali è costituito principalmente da banche che prendono in prestito dalle Federal Home Loan Banks (FHLB), piuttosto che da altre banche. Le FHLB svolgono un ruolo importante nel finanziamento bancario fornendo una fonte di finanziamento stabile alle istituzioni finanziarie statunitensi, principalmente per supportare l’attività di prestito residenziale.

Inoltre, le FHLB sono tenute a detenere una riserva di liquidità in riserva negli investimenti del mercato monetario a breve termine, come il mercato dei fed funds e il repo market.

Quando i tassi repo sono più alti rispetto ai tassi fed funds, le FHLB spostano i loro investimenti dai fondi federali ai pronti contro termine per sfruttare i tassi più elevati. Tassi repo più elevati aumentano anche il potere contrattuale degli FHLB nel mercato dei fondi federali, poiché sarebbero meno disposti ad accettare tassi più bassi data la loro opzione di investimento alternativo nel mercato dei pronti contro termine.

Questa sostituzione tra i due mercati e il potere contrattuale degli FHLB come principale prestatore di fed funds hanno facilitato la diffusione della volatilità dal repo market al mercato dei fed funds.

ARTICOLI CORRELATI:

Il mercato di cui nessuno parla è forse il più importante: il Repo Market

Il Mercato più importante di tutti: il collaterale usato nel Repo Market

Gli haircut e la prociclicità del Repo Market

Il mercato più importante di tutti: la differenza tra il Bilateral e il Tri-party Repo