Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Un soft landing, in italiano “atterraggio morbido”, sta a significare un rallentamento della crescita economica che non si trasforma in una recessione. Esso è l’obiettivo di una banca centrale quando cerca di aumentare i tassi d’interesse per evitare che l’economia si surriscaldi e per abbassare l’inflazione.

Il termine si è diffuso nel 1994 durante il mandato dell’ex presidente della Federal Reserve Alan Greenspan.

Come funziona il soft landing?

In poche parole, il soft landing consiste nell’aumentare i tassi d’ interesse in modo che la domanda scenda abbastanza da abbassare l’inflazione mentre l’economia continua a crescere.

I tentativi della Fed di ottenere un soft landing sono complicati dai ritardi dell’effetto della politica monetaria sull’economia. Poiché l’economia ha bisogno di tempo per rispondere ai cambiamenti, la Fed deve determinare il giusto ritmo degli aumenti dei tassi. Affinché la segnalazione abbia effetto, la politica della Fed deve essere prevedibile.

Il ciclo attuale di aumento dei tassi della Fed

La Fed ha appena alzato i tassi di interesse di mezzo punto percentuale. Quest’anno si prevede che i tassi raggiungeranno il 2,8%.

L’inflazione elevata e la bassa disoccupazione suggeriscono che progettare un soft landing sarà molto difficile per la Fed. Entrambi questi indicatori sono dei forti predittori di future recessioni. Dagli anni ’50, ogni volta che l’inflazione ha superato il 4% e la disoccupazione è stata inferiore al 5%, l’economia statunitense è entrata in recessione nel giro di due anni.

Oggi l’inflazione è all’8,5% e la disoccupazione al 3,6%, il che suggerisce che una recessione sarà molto difficile da evitare.

I periodi in cui la Fed è riuscita ad ottenere il soft landing

Mentre alcuni hanno sostenuto che ci sono stati diversi esempi di “atterraggi morbidi” negli ultimi 60 anni, inclusi nel 1965, 1984 e 1994, questi periodi sono molto diversi da quello attuale.

In tutti e tre gli episodi, la disoccupazione era significativamente più alta. Lo stesso valeva per l’inflazione e la crescita dei salari. In questi esempi storici, la Fed ha anche agito esplicitamente in anticipo per prevenire l’aumento vertiginoso dell’inflazione, piuttosto che aspettare che essa raggiungesse livelli eccessivi.

Perché il mercato del lavoro è rilevante per l’inflazione?

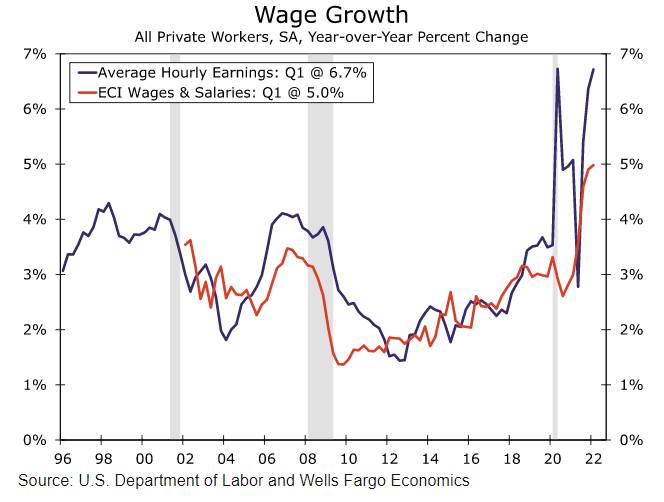

Uno dei motivi per cui la sfida della Fed è particolarmente difficile oggi è che il mercato del lavoro si trova in una condizione senza precedenti. La domanda di lavoratori sta superando di gran lunga l’offerta disponibile. Infatti, il numero di offerte di lavoro è ai massimi storici e i lavoratori stanno abbandonando a tassi record.

Un mercato del lavoro teso implica che le aziende devono aumentare i salari per attirare nuovi lavoratori. L’aumento dei salari si riflette direttamente sull’inflazione. Attualmente, i salari stanno aumentando a un tasso del 6,7%. Ciò rende difficile il ritorno dell’’inflazione al target del 2%.

Le probabilità di recessione

L’economia statunitense oggi sta affrontando ulteriori pressioni inflazionistiche dovute all’aumento dei prezzi delle materie prime a causa della guerra in Ucraina e delle interruzioni della catena di approvvigionamento poiché il COVID-19 costringe a nuovi lockdown in Cina.

Il problema dell’inflazione che la Fed deve affrontare oggi è sostanziale ed è improbabile che possa essere risolto senza un significativo rallentamento economico. Nel complesso, la combinazione di un’economia surriscaldata, salari in aumento, ritardo delle politiche da parte della Fed e recenti shock dell’offerta significa che una recessione nei prossimi due anni è molto probabile.

ARTICOLI CORRELATI:

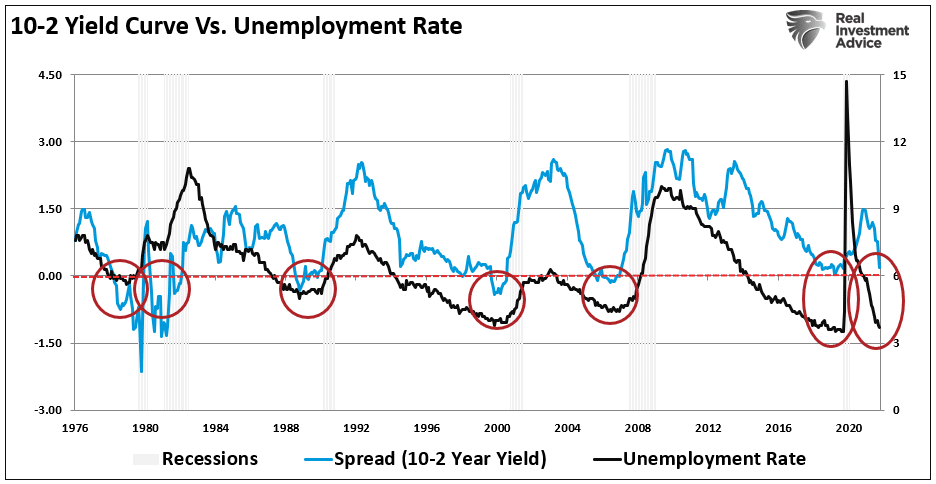

La curva dei rendimenti più importante per prevedere le recessioni