Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

La corsa per aumentare i tassi di interesse a livelli che sperano di reprimere l’inflazione sta entrando in una fase meno punitiva. La parola chiave “pivot” è di tendenza mentre si diffonde la speculazione sulla possibilità che la Fed possa guidare i mercati verso un taglio dei tassi il prossimo anno.

Una “pausa” potrebbe essere più probabile. Tuttavia, non abbiamo sentito usare nessuna delle due espressioni per descrivere il percorso della politica monetaria nei prossimi mesi. Affermare che la fine della più rapida stretta monetaria in almeno una generazione si sta avvicinando potrebbe essere una forzatura ma aumenti meno aggressivi dei tassi d’interesse da qui in poi sembrano avere senso.

Una conseguenza del premere più delicatamente i freni è che la pausa prevista per il prossimo anno potrebbe richiedere più tempo per concretizzarsi. Alla riunione del FOMC di domani ci si aspetta che i funzionari aumentino il tasso di riferimento di altri tre quarti di punto percentuale, la quarta mossa consecutiva di tale entità, e che passi a incrementi più piccoli alle prossime riunioni.

L’economia globale ha rallentato in modo significativo. La presidente della Banca centrale europea Christine Lagarde ha avvertito la settimana scorsa della “maggiore probabilità di una recessione” e ha segnalato che è in lavorazione un approccio meno aggressivo.

Le banche centrali si stanno avvicinando a una sorta di “pivot”

Essendosi affrettati a portare i costi dei prestiti a un punto tale da limitare l’economia, i responsabili politici di tutto il mondo stanno iniziando a cercare una rampa di decelerazione. Anche se le banche centrali non sono pronte a terminare l’inasprimento, non è più folle ipotizzare che gli aumenti dei tassi sovradimensionati siano dietro di noi. Negli ultimi decenni, mosse al di sopra dei 25 punti base sono state insolite.

Quelli che avrebbero potuto essere considerati segnali isolati stanno diventando sempre più difficili da ignorare. La Reserve Bank of Australia ha sorpreso con un aumento di solo un quarto di punto questo mese, al posto del previsto aumento di 75 punti base. È l'”avvicinarsi” la chiave per capire questo momento.

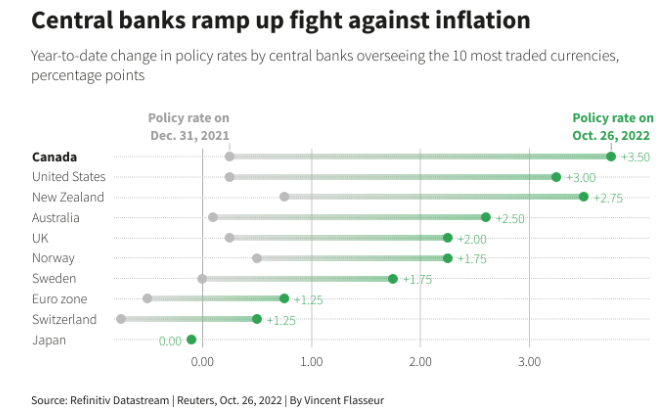

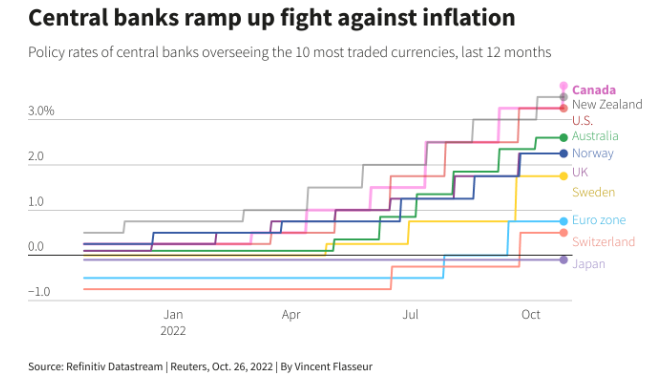

L’esempio della Bank of Canada

Anche la Bank of Canada ha annunciato un aumento dei tassi di interesse inferiore al previsto la scorsa settimana e ha affermato che si sta avvicinando alla fine della sua storica campagna di inasprimento. La banca centrale ha aumentato il suo tasso di riferimento di mezzo punto percentuale al 3,75%, andando contro le previsioni di un ulteriore movimento di 75 punti base.

Tiff Macklem, governatore della Bank of Canada, è andato oltre nella sua conferenza stampa: “Questa fase di inasprimento volgerà al termine. Ci stiamo avvicinando, ma non ci siamo ancora”. Macklem ha detto ciò che pochi potrebbero esprimere in modo così esplicito, ad eccezione della sua controparte di Tokyo, Haruhiko Kuroda, che ogni mese trova nuovi modi per sottolineare che non sta nemmeno contemplando un aumento dei tassi.

La Bank of Canada è stata una delle principali banche centrali più agguerrite nell’attuale campagna di inasprimento e il suo tasso di riferimento è ora il più alto di 10 grandi economie sviluppate.

Siamo vicini a un pivot della Fed?

A meno che non ci sia un problema che pone un potenziale rischio sistemico, è improbabile che la Fed annunci un pivot nei prossimi incontri. Un’inversione sarebbe come ammettere di essere andata troppo oltre.

Non abbiamo avuto alcuna indicazione che la Fed sia convinta che il tasso terminale sia stato raggiunto. In ogni caso, ci sono molte ragioni per cui la Fed potrebbe iniziare a ridurre l’entità e la frequenza degli aumenti dei tassi. Queste includono:

- condizioni finanziarie drammaticamente più rigide;

- un enorme calo dell’offerta di moneta;

- una recessione nel settore immobiliare residenziale;

- l’indebolimento della domanda dei consumatori;

- il rischio di instabilità finanziaria sia interna che globale.

Nel lungo periodo, la politica della Fed è ancora guidata dall’idea che, per evitare una spirale salari/prezzi simile a quella degli anni ’70, la politica debba diventare rigida.

Un problema che si potrebbe verificare con l’ammissione di un Fed pivot è la potenziale impennata degli asset di rischio che allenterebbe immediatamente le condizioni finanziarie. Ciò potrebbe portare a un rimbalzo delle pressioni sui prezzi e danneggiare la lotta all’inflazione.

Adesso c’è bisogno di credibilità, coerenza e chiarezza da parte della principale banca centrale mondiale. Qualsiasi altra cosa offuscherà la visione del mercato e, in questo caso, accentuerà i rischi precedentemente associati a una Fed degli anni ’70 proprio nel momento in cui la banca centrale ha tolto quel confronto dal tavolo.

Il picco dell’inflazione

Sembra che l’inflazione abbia raggiunto il picco almeno negli Stati Uniti. L’inflazione headline e le misure dell’indice PCE nel rapporto sul prodotto interno lordo del terzo trimestre sono notevolmente rallentate da giugno.

È probabile che in futuro diminuiscano anche le cosiddette misure “core” dell’inflazione, poiché i prezzi delle case e gli affitti sono diventati decisamente più bassi e l’inflazione salariale sta decelerando. Tali input, tuttavia, tendono a muoversi con un deciso ritardo, quindi potrebbero non influenzare le letture dell’inflazione per altri tre o sei mesi.

Detto questo, stiamo sentendo sempre più aziende discutere di un rallentamento dell’economia, di interruzioni della catena di approvvigionamento in declino e della capacità di negoziare costi di input inferiori, tutti segnali positivi che le pressioni sui prezzi stanno diminuendo.

ARTICOLI CORRELATI:

I crescenti timori che la politica monetaria della Fed possa causare una recessione

Cosa potrebbe spingere la Fed a rallentare l’aumento dei tassi?