Oltre alle pressioni inflazionistiche, gli economisti stanno osservando altre metriche di mercato per capire cosa potrebbe spingere la Fed a rallentare l’aumento dei tassi.

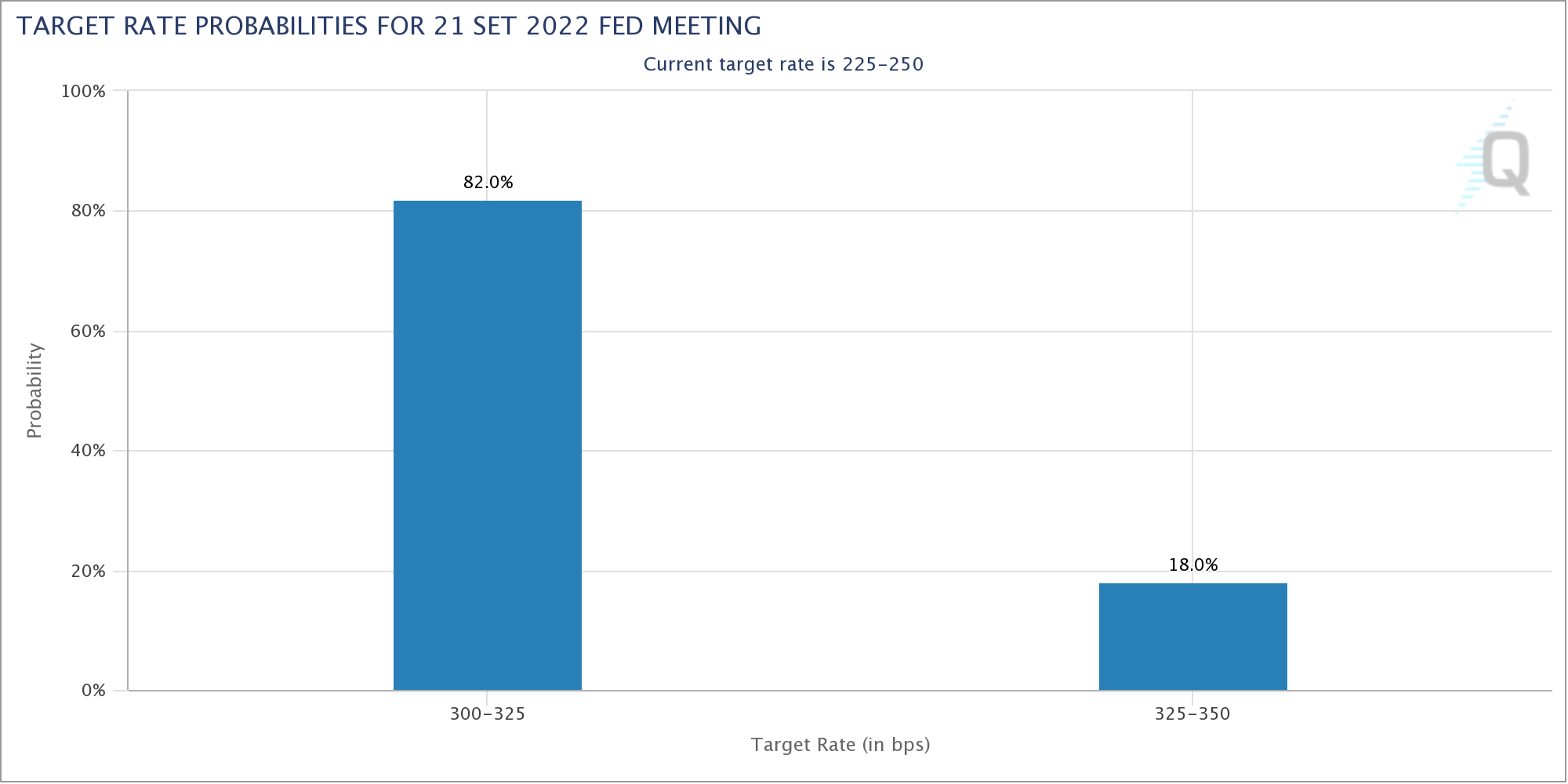

La lettura del CPI di agosto più alta del previsto ha cementato le scommesse su una terza mossa consecutiva di 75 punti base alla riunione del FOMC di oggi. L’attuale ciclo di aumento dei tassi d’interesse della Fed è il più aggressivo degli ultimi decenni.

Tra i potenziali indicatori che potrebbero indurre i responsabili politici a frenare o quantomeno rallentare il ciclo di hiking ci sono gli spread creditizi, il rischio di insolvenza, la liquidità del mercato obbligazionario e le turbolenze valutarie.

Gli spread creditizi

Gli spread creditizi investment grade sono la metrica più importante da tenere d’occhio, data l’ampia percentuale di obbligazioni di questo tipo. Qualsiasi ampliamento eccessivo degli spread oltre 250 punti base, vicino al picco della pandemia, potrebbe indurre una guida politica meno aggressiva.

La differenza tra il rendimento medio delle obbligazioni societarie statunitensi investment grade e i Treasury privi di rischio è balzata di circa il 70% nell’ultimo anno, facendo aumentare i costi di finanziamento per le imprese.

Gran parte dell’aumento è derivato dal fatto che i dati sull’inflazione negli Stati Uniti hanno battuto le previsioni. Nel grafico seguente le bandiere verdi mostrano le volte in cui il CPI YoY ha battuto le aspettative.

Sebbene gli spread siano scesi dai massimi di luglio a160 punti base, l’aumento sottolinea l’intensificarsi delle tensioni sui mercati del credito dovute alla stretta monetaria.

Gli spread di credito, insieme ai prezzi delle azioni, tassi d’interesse e tassi di cambio, fanno parte degli indici che valutano le condizioni finanziarie, ampiamente osservate dalla Fed per valutare l’efficacia della sua politica.

Secondo l’indice delle condizioni finanziarie di Goldman Sachs, l’aumento dei costi di finanziamento e il calo delle azioni dalla metà di agosto hanno inasprito le condizioni finanziarie a livelli visti l’ultima volta a marzo 2020.

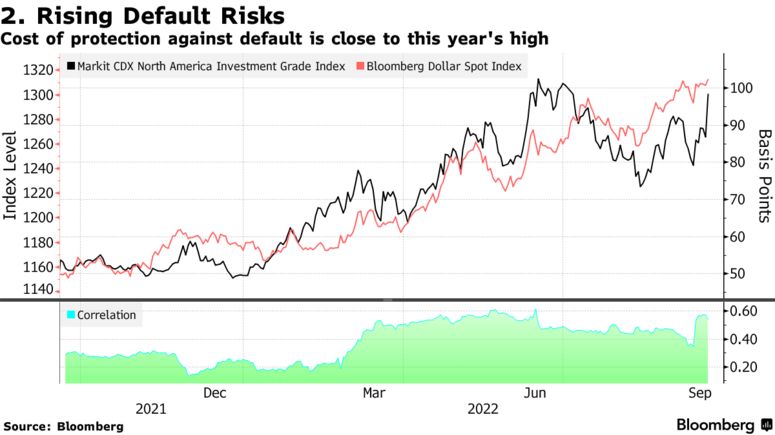

Indicatori del rischio default

Un’altra metrica che potrebbe spaventare la Fed è un aumento del costo della protezione contro il rischio di insolvenza sul debito societario. Lo spread sull’indice Markit CDX North America Investment Grade, un benchmark di credit default swap su un paniere di obbligazioni investment grade, è raddoppiato quest’anno a circa 98 punti base, avvicinandosi al massimo del 2022 di 102 punti base fissato a giugno.

Il crescente rischio di insolvenza è stato strettamente correlato all’impennata del dollaro, che sta beneficiando del rapido aumento dei tassi di interesse della Fed e delle prospettive di crescita globale più deboli.

La liquidità del mercato obbligazionario

Un altro fattore che potrebbe indurre la Fed a rallentare i rialzi dei tassi è la contrazione della liquidità del mercato dei Treasury. Un indice Bloomberg della liquidità del mercato obbligazionario degli Stati Uniti è vicino al suo livello peggiore all’inizio del 2020, quando gli scambi si sono praticamente bloccati con lo scoppio della pandemia.

Anche la profondità del mercato dei T-note a 10 anni misurata da JPMorgan è scesa ai livelli visti l’ultima volta a marzo 2020.

La scarsa liquidità del mercato obbligazionario aggiungerebbe pressione agli sforzi della Fed per ridurre il suo bilancio (quantitative tightening).

La volatilità dei mercati valutari

La quarta area che potrebbe indurre la Fed a rallentare l’aumento dei tassi è la crescente turbolenza nei mercati valutari. Il dollaro ha stabilito massimi pluriennali contro quasi tutte le sue controparti principali.

La Fed, in genere, ignora la forza del dollaro, ma i ribassi eccessivi dell’euro possono alimentare la preoccupazione per il peggioramento della stabilità finanziaria globale. La valuta comune ha esteso le perdite nell’ultimo mese, raggiungendo la parità con il dollaro.

Il tasso di cambio dollaro-yen è arrivato ad una soglia vicina a quella raggiunta quando il Giappone è stato costretto a intervenire per sostenere la valuta.

La volatilità implicita sta aumentando per tutte le valute principali. L’aumento mostra che i mercati stanno diventando sempre più nervosi.

Lo yuan cinese è scivolato oltre i 7 per dollaro, con la PBOC che continua a segnalare il suo nervosismo per la debolezza della valuta. Il dollaro canadese è sceso al livello più debole in quasi due anni e il dollaro australiano è vicino a un minimo pluriennale. La sterlina ha raggiunto il livello più basso dal 1985.

Le aspettative del mercato per la riunione di oggi

A seguito del rapporto del CPI, le aspettative implicite del mercato per il cosiddetto dot plot sono aumentate, con alcune scommesse che vedono un picco compreso tra il 4,75% e il 5,25%, tassi visti l’ultima volta nel 2007.

Complessivamente, i mercati monetari stanno valutando un picco del 4,5% entro marzo e un tasso dal 4% al 4,25% alla fine del 2023. Al contrario, le previsioni più recenti dei funzionari della Fed a giugno sono quasi tutte inferiori al 4% per il periodo 2022-2024. Osserveremo come sono cambiate le aspettative dei membri della Fed nel dot plot aggiornato che uscirà oggi.

Secondo il mercato quindi, la Fed non è vicina al punto in cui deciderà di rallentare con gli aumenti dei tassi. Il mercato sta scontando una probabilità non trascurabile di un aumento di 100 punti base alla riunione del FOMC di oggi. Un aumento di questa entità non si vede dagli anni ’80.

ARTICOLI CORRELATI:

Non contare su un cambio di politica della Fed

Mercato immobiliare USA: riuscirà a sopravvivere alla Fed?