Solitamente, quando si osserva il bilancio della Fed, tendiamo a focalizzarci sui suoi asset. Tuttavia, sono le passività che decidono quanto può durare il quantitative tightening. Concentrandosi sulle liabilities del bilancio della Fed si può avere un’idea del livello al quale la Fed dovrà fermarsi con il QT.

In ogni bilancio, il totale delle attività è uguale al totale delle passività più il capitale. L’importo del capitale è limitato dal Congresso e si trova attualmente a 42 miliardi di dollari. Le passività totali, invece, sono pari a $ 8,78 trilioni, in calo di $ 139 miliardi dal picco del 13 aprile.

Le maggiori passività sono quattro e rappresentano quasi la totalità delle liabilities della Fed:

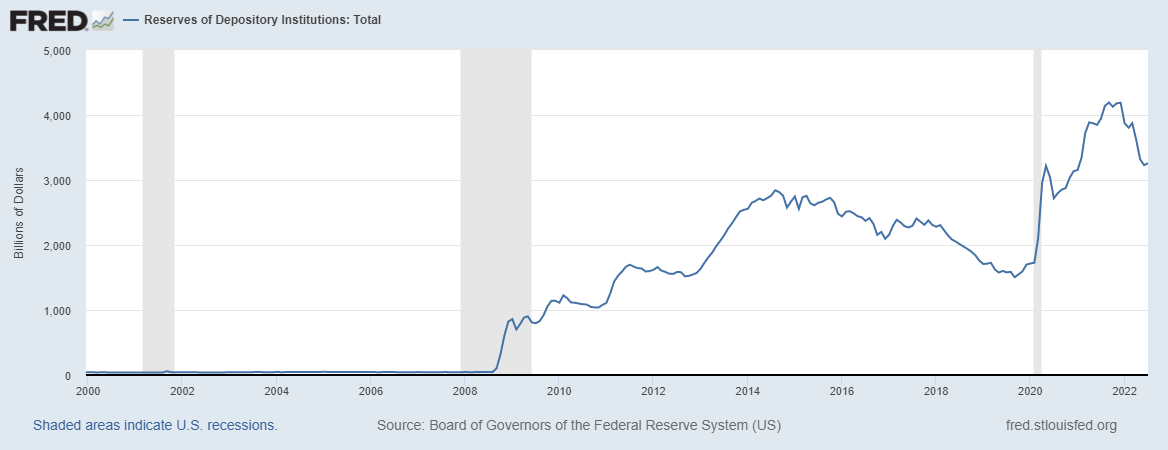

Riserve bancarie: $ 3,25 trilioni

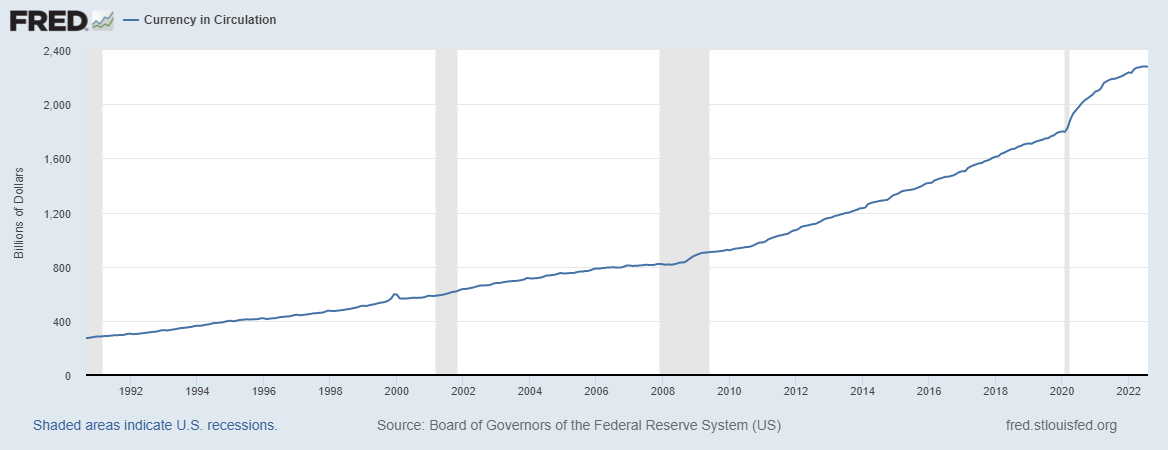

Valuta in circolazione: $ 2,28 trilioni

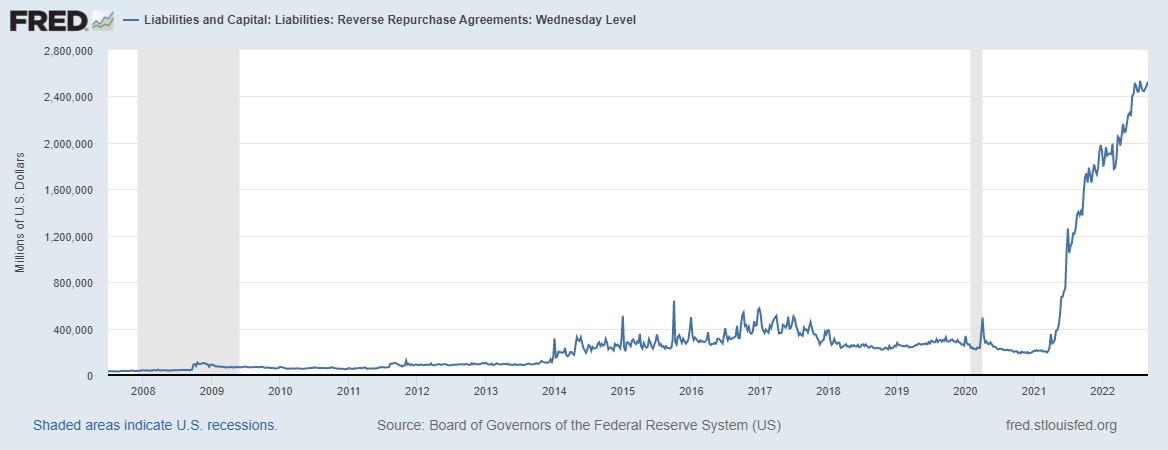

Reverse repurchase-agreements (RRP): $ 2,53 trilioni

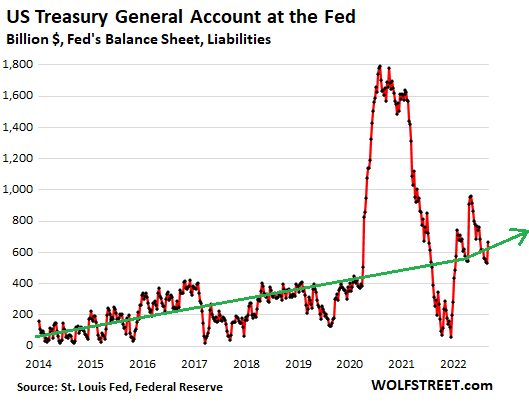

Treasury General Account (TGA): $ 670 miliardi

Le riserve bancarie

Le riserve hanno raggiunto il picco a dicembre 2021, dopo che la Fed ha iniziato a ridurre gli acquisti di asset. Da allora, le riserve sono crollate di $ 1,03 trilioni, di cui $ 59 miliardi solo nell’ultima settimana.

Le riserve sono soldi digitali che le banche hanno in deposito presso la Fed e che si scambiano nel mercato interbancario. Rappresentano l’asset più liquido e privo di rischio che le banche possano detenere. Attualmente la Fed paga il 2,4% di interessi sulle riserve.

In poche parole, le riserve sono una manifestazione di liquidità nel sistema bancario che viene creata attraverso il quantitative easing. Di contro, il quantitative tightening drena liquidità dal sistema finanziario.

Con l’avanzare del QT, i saldi di riserva si ridurranno ulteriormente. Sotto l’ultimo regime QT da novembre 2017 ad agosto 2019, le riserve sono diminuite come previsto ma quando hanno toccato un minimo di 1,4 trilioni di dollari a settembre 2019, le banche hanno smesso di prestare nel repo market. Temendo il contagio che poteva diffondersi vista la prociclicità del repo market, la Fed è dovuta intervenire. Una volta che le riserve hanno raggiunto $ 1,6 trilioni, la Fed ha gradualmente eliminato i programmi di salvataggio.

La politica monetaria della Fed si basa su un “regime di riserve ampie”, il che significa che deve garantire che le banche abbiano sufficienti depositi. In preparazione per il QT, l’anno scorso la Fed ha rilanciato la “Standing Repo Facility” che consente alla Fed di intervenire in tempo reale nel caso in cui il repo market dovesse mostrare problemi. E’ possibile quindi che il livello che le riserve possono raggiungere sia inferiore a $ 1,6 trilioni questa volta.

Reverse repurchase agreements (RRP)

Con questi contratti, la Fed preleva contanti e distribuisce garanzie (titoli del Tesoro). Costituiscono quindi delle passività poiché la Fed deve il denaro alle sue controparti. Per prendere in prestito, la Fed paga il 2,3% di interessi.

La Fed offre due tipi di reverse repurchase agreements: i conti ufficiali esteri e internazionali, dove le banche centrali estere parcheggiano i loro dollari e gli overnight reverse repurchase agreements (ONRRP), per lo più con i fondi del mercato monetario.

Gli RRP totali hanno iniziato a crescere nell’aprile 2021, ma da giugno 2022 sono rimasti più o meno stabili nell’intervallo di $ 2,5 trilioni. A partire dall’inizio dello scorso anno, i fondi del mercato monetario del Tesoro sono stati inondati di contanti. La domanda di titoli del Tesoro a breve scadenza era così elevata che i rendimenti a breve termine sono scesi al di sotto dello 0%.

Un rendimento negativo è un problema per i fondi del mercato monetario perché potrebbe far scendere il loro NAV al di sotto di $ 1 e quindi innescare una corsa al fondo.

Un’altra motivazione per cui i RRP hanno subito un’impennata è che i fondi del mercato monetario hanno iniziato a trasferire i loro contanti a breve termine dai loro conti bancari alla Fed per via degli interessi più elevati. Inoltre, i RRP presso la Fed offrono un rischio di credito sostanzialmente pari a zero, a differenza dei conti bancari.

In teoria, i RRP possono scendere vicino allo zero poiché la liquidità viene estratta dal sistema tramite il QT. Non vi è alcun motivo per cui la Fed mantenga un equilibrio minimo di RRP. Il livello si basa sulla domanda e, poiché altri tassi di interesse aumentano e la liquidità svanisce, i RRP potrebbero scendere a livelli molto bassi.

Valuta in circolazione

La valuta in circolazione, ovvero il totale di dollari cartacei che le persone hanno in tasca, è basata sulla domanda attraverso il sistema bancario statunitense. Se i clienti richiedono dollari cartacei, la banca deve essere in grado di soddisfare la domanda. In altri paesi, le banche estere hanno rapporti con le banche statunitensi per fornire dollari cartacei ai propri clienti.

Le banche statunitensi ottengono quei dollari cartacei dalla Fed in cambio di garanzie, come i titoli del Tesoro. In altre parole, con l’aumento della domanda di dollari cartacei, le banche devono ottenere più dollari cartacei dalla Fed e, di conseguenza, devono impegnare più garanzie. Con l’aumento della valuta in circolazione, aumentano anche le attività nel bilancio in quanto crescono le garanzie che la Fed detiene.

Prima del QE, la valuta in circolazione era il principale motore dell’aumento delle attività della Fed. La domanda di dollari cartacei tende ad aumentare quando c’è una crisi (vedi il Y2K, il fallimento di Lehman Brothers e la crisi del Covid).

La valuta in circolazione, dopo essere aumentata durante la pandemia, ha iniziato a stabilizzarsi all’inizio di luglio e ora è leggermente scesa a $ 2,28 trilioni.

È probabile che la valuta in circolazione continuerà ad aumentare al tasso pre-pandemia di circa $ 100 miliardi all’anno, aggiungendo annualmente la stessa cifra alle attività della Fed.

Il Treasury General Account

Il TGA è il conto corrente del governo presso la Federal Reserve Bank di New York.

Il livello dei depositi ha oscillato selvaggiamente, guidato da lunghe lotte per il tetto del debito e dall’emissione di debito all’inizio della pandemia per pagare gli stimoli. Quell’emissione di debito ha raccolto un’enorme quantità di denaro che ha richiesto un po’ di tempo per essere ritirata.

Il 1 settembre il governo aveva 670 miliardi di dollari in deposito presso la Fed. La linea verde rappresenta l’andamento pre-pandemia dell’aumento medio del saldo. Data la natura irregolare del TGA, è difficile fare delle stime su che livello potrebbe raggiungere in questo round di QT.

ARTICOLI CORRELATI:

Cos’è il Quantitative Tightening?

L’equivalenza tra gli aumenti dei tassi e il Quantitative Tightening