Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il dato più atteso dai mercati quest’anno è stato sicuramente quello dei prezzi al consumo statunitensi. Gli investitori cercano disperatamente dei segnali che diano alla Federal Reserve delle motivazioni per mettere in pausa il suo ciclo di aumento dei tassi d’interesse. Dopo l’ultima lettura che ha sorpreso al rialzo, cosa dobbiamo aspettarci dal CPI di ottobre? Per rispondere a questa domanda, andremo a vedere una serie di misure e indicatori che sembrerebbero anticipare buone notizie.

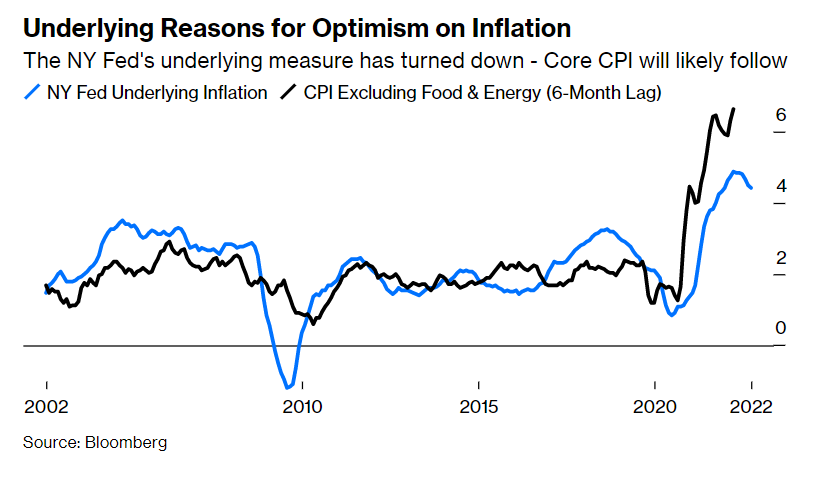

L’inflazione “di fondo” ha raggiunto il picco

La Fed di New York ha dei modelli per calcolare un tasso di inflazione “di fondo”. Questa misura, che include sia i prezzi del CPI che altre variabili macro, è virata al ribasso. In passato, l’indice si è rivelato un buon leading indicator dell’inflazione core. Come mostrato nel grafico che segue, il core CPI tende a seguire l’Underlying Inflation Index con un ritardo di alcuni mesi. Ciò sembra suggerire un punto di flessione dell’inflazione.

Il tasso di crescita della serie è rallentato dal 4,9% registrato da marzo 2022 a maggio 2022. Nel frattempo, il core CPI è aumentato del 6,6% a settembre rispetto all’anno scorso, eguagliando il massimo ciclico raggiunto il mese precedente. L’ultima volta (settembre 2009) che lo spread tra i due indici si trovava ai livelli attuali, il core CPI è crollato entro nove mesi.

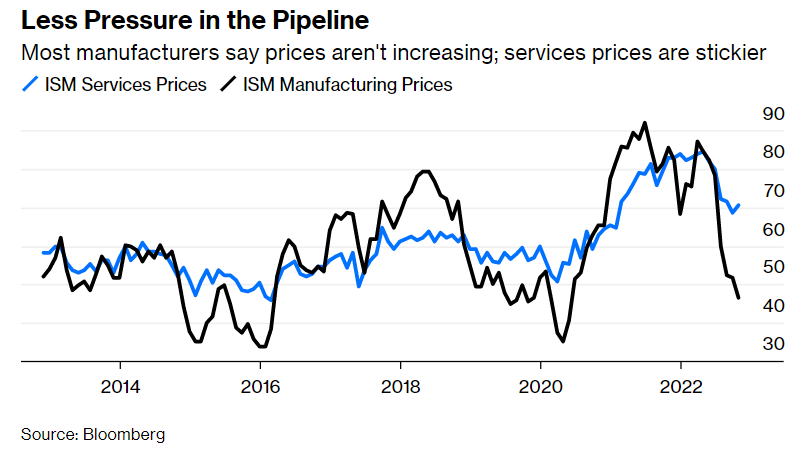

Gli indici dei prezzi dell’ISM

Quando i dirigenti aziendali vengono intervistati nel sondaggio dell’Institute for Supply Management sulle condizioni del loro business, la domanda più importante che riguarda l’inflazione è quella sui prezzi che stanno pagando. L’indice ISM dei prezzi pagati per il settore manifatturiero il mese scorso è sceso sotto 50, il livello considerato come la linea di demarcazione tra espansione e contrazione. L’indice equivalente per i prezzi dei servizi, invece, è leggermente aumentato ma il picco è già stato raggiunto.

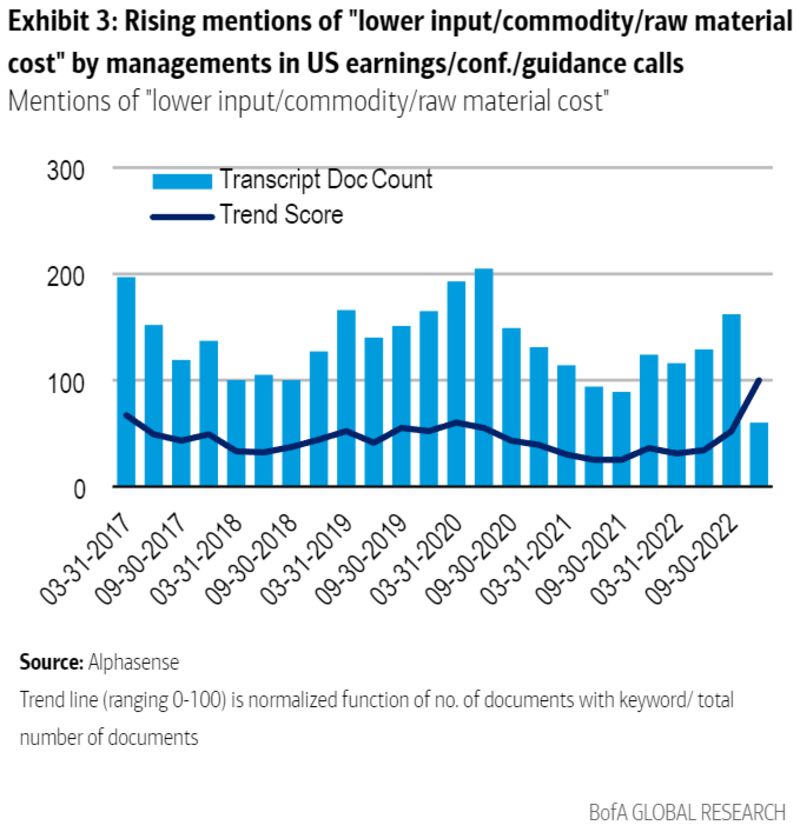

Cosa suggeriscono i CEO delle aziende?

Buone notizie arrivano anche dagli algoritmi che elaborano le earning call dei CEO con gli investitori. In questa stagione degli utili, le menzioni di “prezzi degli input più bassi” sono aumentate. Secondo Bank of America, il numero di dirigenti che ha segnalato costi dei materiali più bassi questo trimestre è il più alto da quando ha iniziato a raccogliere i dati nel 2017.

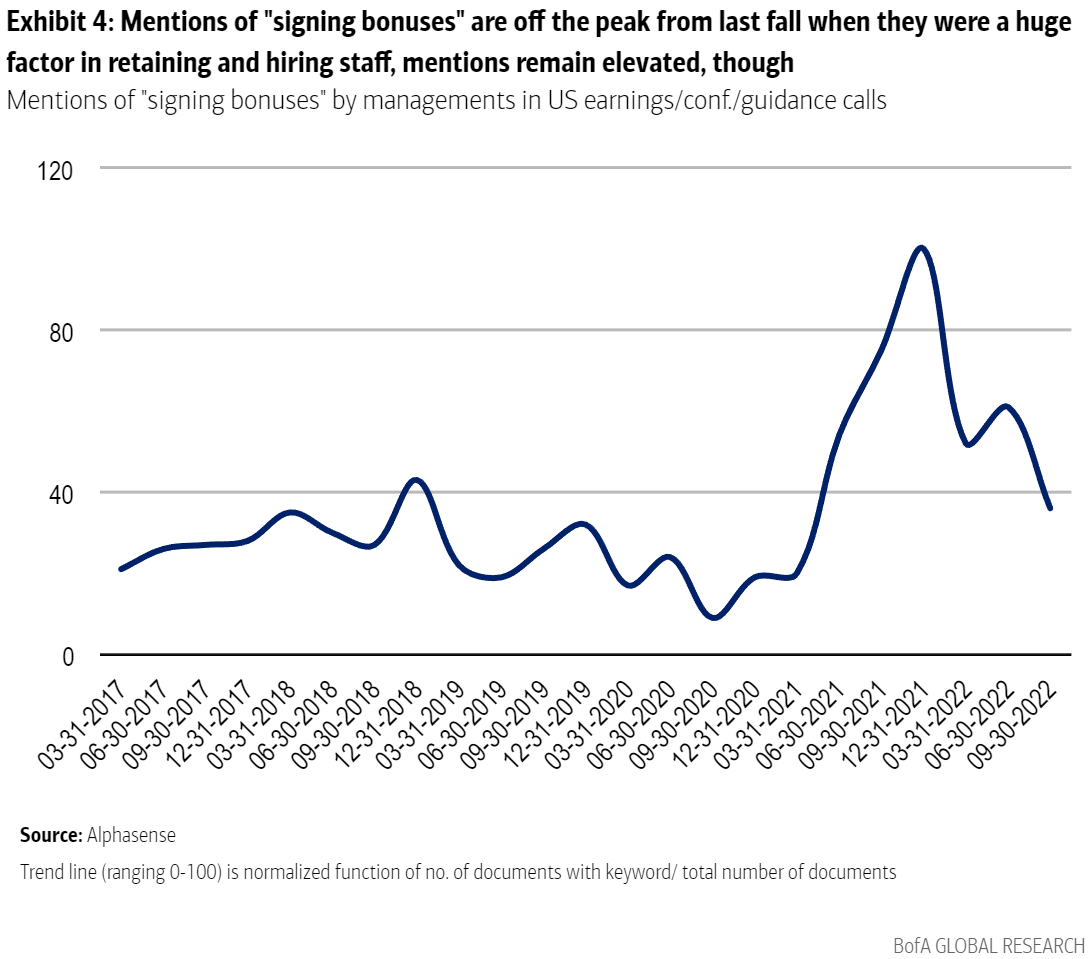

Le trascrizioni hanno anche offerto alcune prove del fatto che il mercato del lavoro non è così rigido come prima. Un anno fa, le aziende si lamentavano di dover offrire dei bonus per attirare personale. Le menzioni di “bonus” sono diminuite in modo molto significativo dal picco dell’autunno scorso ma sono ancora al di sopra della media pre-pandemia.

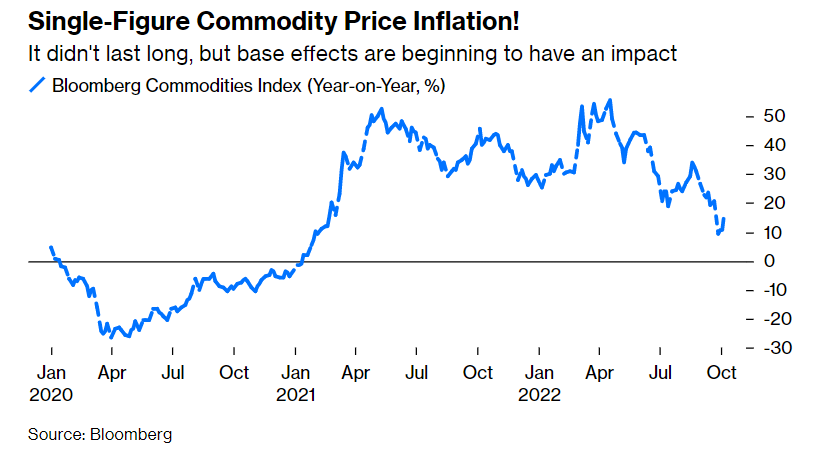

Le materie prime

I prezzi dei futures sulle materie prime non influiscono sull’inflazione core, ma hanno un potente effetto sulle misure headline dell’inflazione e sul costo della vita. Il tasso di inflazione su base annua dell’indice Bloomberg Commodities, un ampio benchmark che include metalli industriali e preziosi, energia e materie prime agricole, è sceso brevemente al di sotto del 10% la scorsa settimana per la prima volta dall’inizio del 2021. Gli effetti base stanno cominciando ad avere un impatto.

La forza deflazionistica della Cina

Per almeno due decenni, la Cina è stata l’acquirente mondiale di ultima istanza, l’ultima fonte di domanda che sostiene i prezzi nel resto del mondo. Ciò non ha causato inflazione, in gran parte perché il paese ha fornito manodopera a basso costo. A questo punto, la politica Covid Zero sta effettivamente aiutando la Fed a tenere sotto controllo la domanda.

La scorsa settimana sono girate notizie non confermate secondo cui la Cina aveva deciso di iniziare a revocare la politica Covid Zero. Poco dopo però è arrivata una dichiarazione ufficiale che metteva in discussione quei rapporti.

“Le pratiche precedenti hanno dimostrato che i nostri piani di prevenzione e controllo e una serie di misure strategiche sono completamente corretti”, ha detto Hu Xiang, un funzionario dell’ufficio di prevenzione e controllo delle malattie della Commissione sanitaria nazionale.

In termini economici, questa è una cattiva notizia per gran parte del resto del mondo in quanto danneggia gli asset rischiosi. Tuttavia, è senza dubbio una buona notizia per le banche centrali poiché la Cina continua a offrire una forza deflazionistica, piuttosto che inflazionistica.

ARTICOLI CORRELATI:

Inflazione USA ad agosto supera le aspettative

Inflazione statunitense al 9,1%

Il picco dell’inflazione? Il CPI di luglio è inferiore alle aspettative