Tutti gli occhi nel mondo dell’economia e della finanza saranno puntati sulla riunione della Fed di oggi. La sfida della banca centrale sta nel bilanciare la sua lotta contro l’inflazione con una crisi bancaria. La decisione sarà pubblicata alle 14:00 a Washington e la conferenza stampa di Powell si svolgerà 30 minuti dopo.

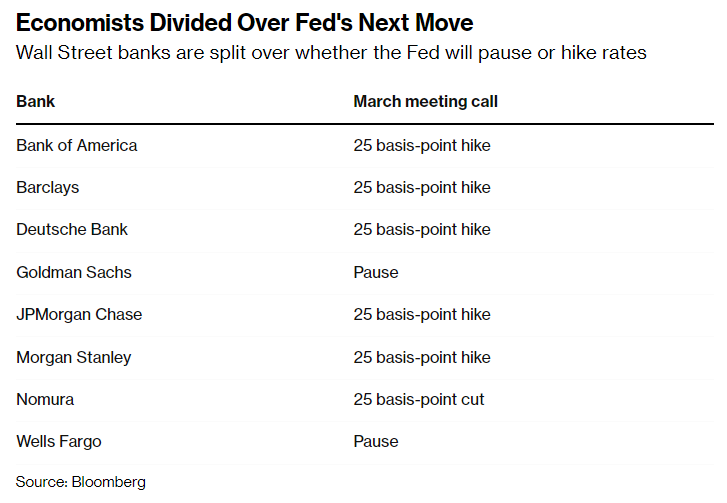

Gli economisti sono divisi su quale sarà la prossima mossa della Fed. La maggior parte di loro prevede un aumento dei tassi di interesse di 25 punti base mentre alcuni sostengono che i funzionari politici dovrebbero fermarsi per salvaguardare la stabilità finanziaria.

Una pausa potrebbe segnalare che la Fed non ha fiducia nella resilienza del sistema bancario e dell’economia, o vede problemi che non sono ancora visibili al mercato. D’altra parte, un aumento potrebbe aumentare lo stress delle banche e spaventare gli investitori.

Gli economisti di Goldman Sachs hanno analizzato le reazioni della Fed durante i passati episodi di stress finanziario. “I dati storici suggeriscono che il FOMC tende a evitare di inasprire la politica monetaria in periodi di stress finanziario e preferisce aspettare fino a quando l’entità del problema non diventa chiara, a meno che non sia sicuro che altri strumenti politici riusciranno a contenere con successo i rischi per la stabilità finanziaria”, si legge in una nota di Goldman Sachs.

Nuove proiezioni economiche

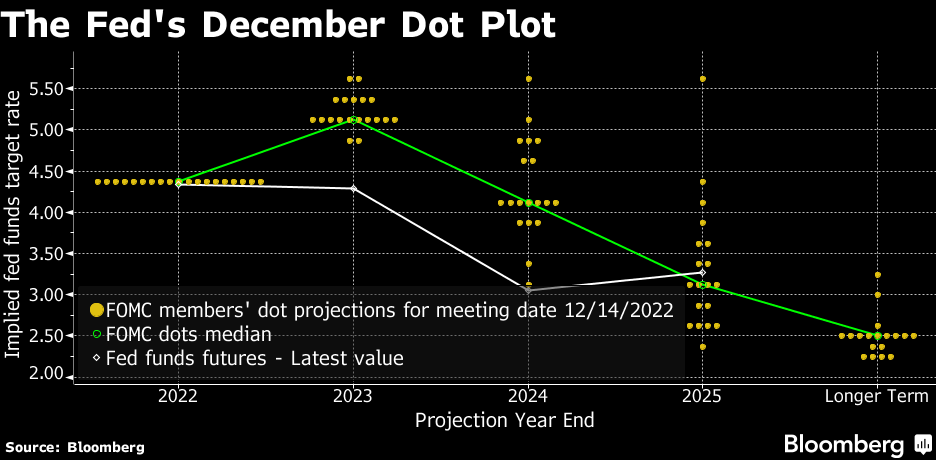

Un elemento importante della riunione della Fed di oggi riguarda l’aggiornamento delle proiezioni economiche, che offrirà agli investitori la visione dei politici su inflazione e crescita economica, oltre a chiarire le idee su quanti aumenti dei tassi dovrebbero aspettarsi quest’anno.

All’inizio del mese, Powell aveva affermato che il FOMC avrebbe potuto aumentare i tassi più in alto di quanto previsto in precedenza, indicando un tasso terminale al di sopra della previsione mediana del 5,1% che i funzionari avevano tracciato per la fine del 2023 a dicembre.

Possibili modifiche alla dichiarazione del FOMC

Come ad ogni riunione, l’attenzione dovrà andare al linguaggio utilizzato nella dichiarazione del FOMC. È probabile che la dichiarazione del FOMC subisca cambiamenti sostanziali e che il comitato scelga di abbandonare il suo impegno di “aumenti continui”, utilizzando un linguaggio più morbido o condizionale che accenni comunque a un ulteriore inasprimento.

La Fed probabilmente affermerà che sta monitorando da vicino gli sviluppi nei mercati finanziari e le loro implicazioni per le prospettive economiche.

Rischi per il sistema finanziario

È probabile che a Powell verrà chiesto come le ultime turbolenze influenzino le condizioni finanziarie e l’economia. Il suo compito è chiaramente quello di separare il problema dell’instabilità finanziaria e le misure adottate per affrontarlo dal problema dell’inflazione e dell’economia forte.

È anche sicuro che riceverà domande difficili sul motivo per cui i supervisori della Fed di San Francisco non sono riusciti a individuare o evitare i problemi della Silicon Valley Bank, che ha subito perdite sui titoli quando i tassi di interesse sono aumentati.

Quantitative Tightening

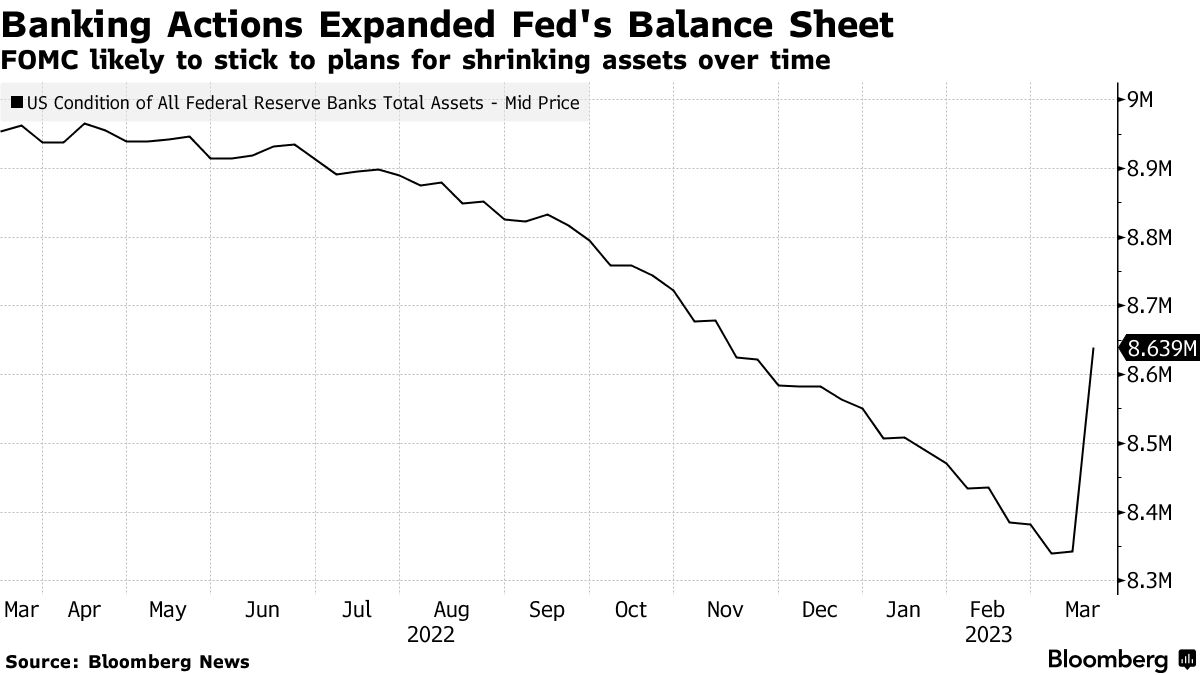

Con le ultime azioni di emergenza per sostenere il sistema bancario, il bilancio della Fed è rimbalzato a quasi 8,6 trilioni di dollari. Ricordiamoci che la Fed è nel bel mezzo di un programma di quantitative tightening (QT) che prevede la riduzione di titoli di Stato e titoli garantiti da ipoteca dal suo bilancio.

Anche con i problemi finanziari recenti, è probabile che la Fed veda il QT come una questione separata e che deciderà di continuare il programma senza apportare cambiamenti.

Cosa scontano i mercati?

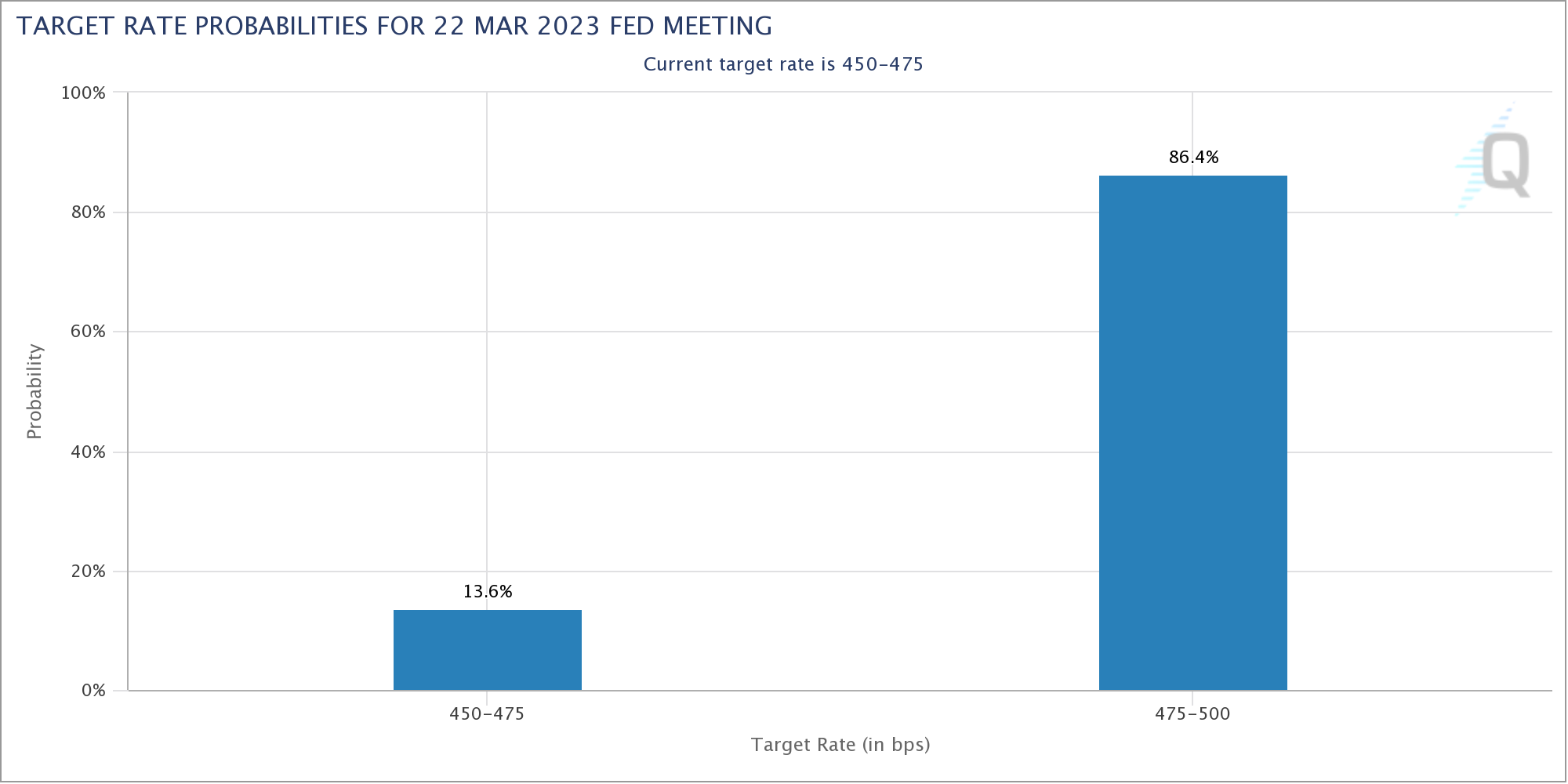

I mercati attribuiscono una probabilità di circa l’85% ad un aumento dei tassi di 25 punti base alla riunione della Fed di oggi. Ciò porterebbe il benchmark di riferimento ad un intervallo compreso tra il 4,75% e il 5%, il livello più alto dal 2007.

Anche se i mercati sono abbastanza sicuri sull’aumento di un quarto di punto, l’incertezza sulla decisione della Fed è tra le più alte da quando la pandemia ha portato a tagli dei tassi di emergenza nel 2020.

A confondere le acque in questa fase è il fatto che i recenti dati sull’occupazione e sull’inflazione suggeriscono che l’economia ha risposto molto poco agli oltre quattro punti percentuali di aumento dei tassi che la banca centrale ha attuato finora. Prima dei fallimenti bancari, molti funzionari erano inclini a continuare a inasprire e spingere il tasso di interesse di riferimento verso almeno il 5,5%.

Le aspettative sui rialzi dei tassi tra investitori ed economisti sono diminuite nelle ultime due settimane, tra il crollo di tre banche regionali statunitensi e l’acquisizione di Credit Suisse. Prima dello scoppio delle turbolenze bancarie, ci si aspettava che i funzionari riaccelerassero il ritmo degli aumenti e che il ciclo di inasprimento della Fed continuasse fino a settembre. Adesso gli swap indicano un picco dei tassi a maggio.

ARTICOLI CORRELATI:

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio

Verbali Federal Reserve: tassi più alti più a lungo

La Fed alza i tassi di 25 pb e prevede un “paio” di aumenti in più