Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

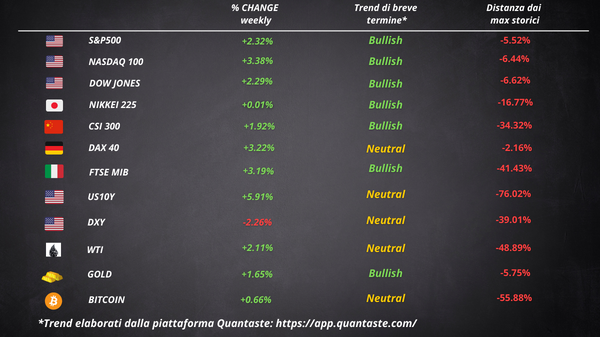

La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

Il raffreddamento dei dati sull’inflazione ha dominato la price action la scorsa settimana e ha scatenato una reazione accomodante nelle aspettative dei tassi della Fed, con un ultimo aumento pienamente scontato a luglio. Il mercato adesso sconta un taglio dei tassi a gennaio 2024.

Questa svolta accomodante ha fatto crollare il dollaro e salire tutto il resto. Nasdaq e Russell hanno sovraperformato durante la settimana. Tutti gli indici statunitensi sono stati significativamente più alti, con il Dow Jones e l’S&P 500 che hanno registrato guadagni superiori al 2%.

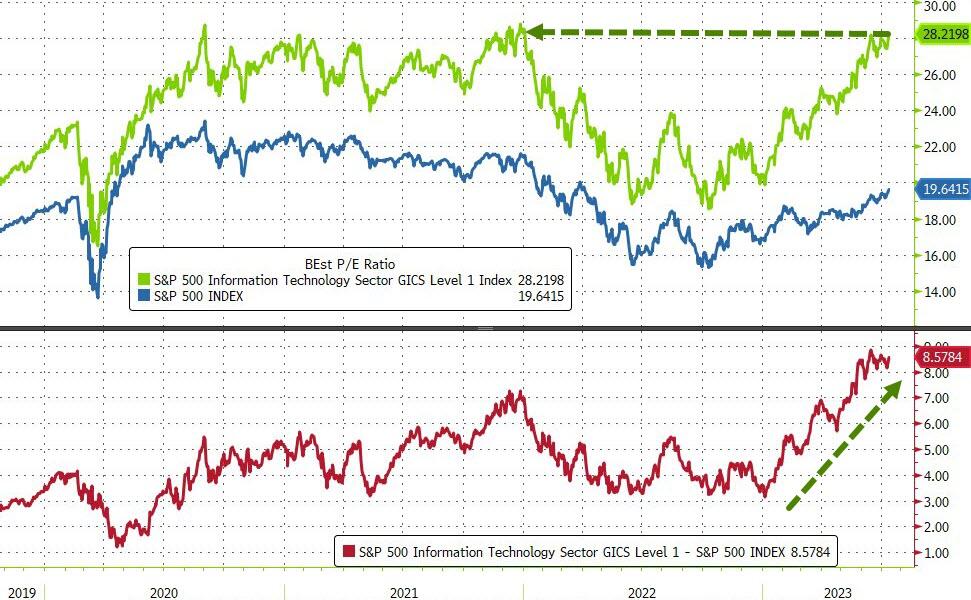

Le valutazioni delle tech sono tornate ai loro massimi e sono vicino ai massimi record rispetto al mercato più ampio.

I rendimenti dei Treasury sono scesi in modo significativo durante la settimana, con il segmento a lungo termine che ha sottoperformato. Tuttavia, venerdì c’è stata una notevole svendita di obbligazioni, con i rendimenti della “pancia” che hanno registrato un aumento di 8-12 punti base. La curva dei rendimenti (5s30s) si è notevolmente inclinata, arrivando quasi ad annullare l’inversione.

Il dollaro è crollato per 5 degli ultimi 6 giorni, registrando il secondo calo settimanale più grande da marzo 2020.

Le criptovalute sono salite sulla scia della vittoria di Ripple contro la SEC, ma venerdì hanno cancellato tutti i loro guadagni.

Ripple è rimasto in rialzo di oltre il 45% durante la settimana, ben al di sotto dei suoi massimi di giovedì. Bitcoin ha sfiorato i $ 32.000 per poi precipitare di nuovo a $ 30.000.

Il petrolio è uscito dal suo range di due mesi, scambiando sopra i 77 $.

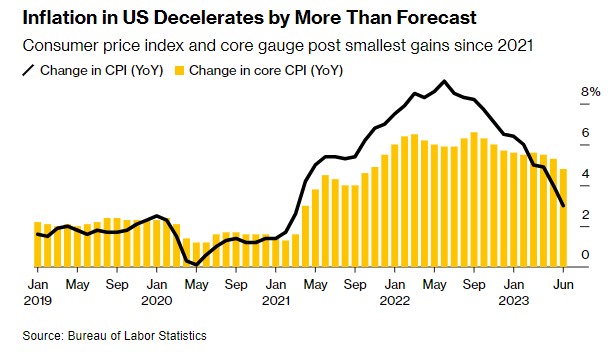

L’inflazione negli Stati Uniti raggiunge il minimo in due anni

Il tasso di inflazione degli Stati Uniti è sceso al minimo di oltre due anni a giugno. Al 3%, l’indice dei prezzi al consumo è ora solo un terzo del livello raggiunto un anno fa. Anche la misura chiave dell’inflazione sottostante è stata al di sotto delle previsioni e ha registrato l’incremento più piccolo dal 2021.

I costi delle abitazioni hanno contribuito per oltre il 70% all’anticipo mensile, mentre i prezzi delle tariffe aeree e delle auto usate sono diminuiti. I prezzi dei generi alimentari, che sono stati una delle principali fonti di tensione finanziaria per le famiglie americane, sono rimasti invariati rispetto al mese precedente.

Una misura attentamente osservata dei prezzi dei servizi, che esclude energia e abitazioni, è cambiata di poco rispetto al mese precedente. Rispetto a un anno fa, ha decelerato al 4%, l’aumento più piccolo dalla fine del 2021.

Per la Fed ci sono ancora motivi di preoccupazione. Per prima cosa, mentre l’inflazione si sta muovendo nella giusta direzione, la matematica ha fatto sembrare le ultime cifre migliori di quanto non siano in realtà. Gli “effetti base“, ovvero il confronto dell’indice dei prezzi al consumo con giugno 2022 – quando l’invasione russa dell’Ucraina aveva appena provocato un rapido aumento dei prezzi dell’energia – ha reso il rallentamento particolarmente drammatico.

È improbabile che una lettura del CPI migliore del previsto abbia una grande influenza sui funzionari della Fed. Parlando dopo la pubblicazione degli ultimi dati, il presidente della Fed di Richmond, Thomas Barkin, ha ribadito l’impegno della banca centrale a ripristinare la stabilità dei prezzi.

Altre buone notizie per chi è preoccupato per l’inflazione

Il giorno dopo l’indice dei prezzi al consumo degli Stati Uniti, anche i prezzi alla produzione sono scesi al di sotto delle aspettative. L’indice PPI per la domanda finale è aumentato dello 0,1% rispetto all’anno precedente, l’aumento più piccolo dal 2020.

La normalizzazione delle catene di approvvigionamento globali, la stabilizzazione dei prezzi delle materie prime e uno spostamento della domanda dei consumatori verso i servizi e lontano dai beni hanno generalmente contribuito ad alleviare le pressioni inflazionistiche a livello dei produttori.

I costi dei servizi sono aumentati nonostante il forte calo dei costi di trasporto e di magazzinaggio. Sono aumentati anche i prezzi dei servizi di deposito, di viaggio e alloggio e dei servizi ai passeggeri delle compagnie aeree.

I costi delle merci sono diminuiti del 4,4% rispetto a un anno fa, il calo più grande in oltre tre anni. I prezzi del cibo sono scesi per il terzo mese consecutivo.

Escludendo le componenti volatili alimentari ed energetiche, il core PPI è salito a malapena da maggio ed è aumentato del 2,4% rispetto a un anno fa. Il guadagno annuale è stato il più basso da gennaio 2021.

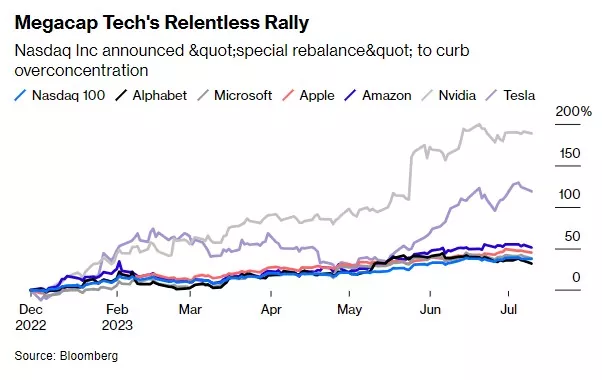

Il ribilanciamento speciale del Nasdaq

Le megacap hanno alimentato sei mesi fantastici per il mercato azionario. La loro improvvisa rinascita dopo un terribile 2022, spinta in gran parte dalla frenesia per l’intelligenza artificiale, è stato il tema inaspettato dell’anno.

I sei maggiori membri del Nasdaq ora rappresentano oltre il 50% dell’indice. Tracciare il Nasdaq 100 significa quindi scommettere su una manciata di giganti della tecnologia. Tale ristrettezza riduce la diversificazione dell’indice a un punto in cui i suoi fornitori sono costretti ad agire.

Il Nasdaq ha annunciato un ribilanciamento speciale, che entrerà in vigore il 24 luglio, per affrontare l’eccessiva concentrazione nell’indice ridistribuendo i pesi.

E’ possibile richiedere ribilanciamenti speciali quando la parte rappresentata dai membri più grandi dell’indice – quelli che costituiscono il 4,5% o più – supera una soglia del 48%. I dati raccolti da Bloomberg il 3 luglio mostrano che il peso delle sei società ha raggiunto il 50,9%. Il documento sulla metodologia del Nasdaq implicherebbe quindi che l’influenza del gruppo debba essere ridotta al 40%.

Gli strateghi di Wells Fargo stimano che Starbucks, Mondelez, Booking Holdings, Gilead Sciences, Intuitive Surgical, Analog Devices e Automatic Data Processing vedranno aumentare il loro peso nell’indice Nasdaq 100. Nel frattempo, l’influenza di Microsoft, Apple, Nvidia, Amazon, Tesla, Meta Platforms e Alphabet si ridurrà.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 27

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 26

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 24