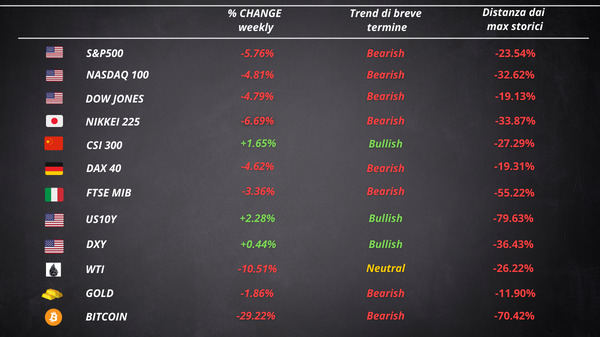

Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

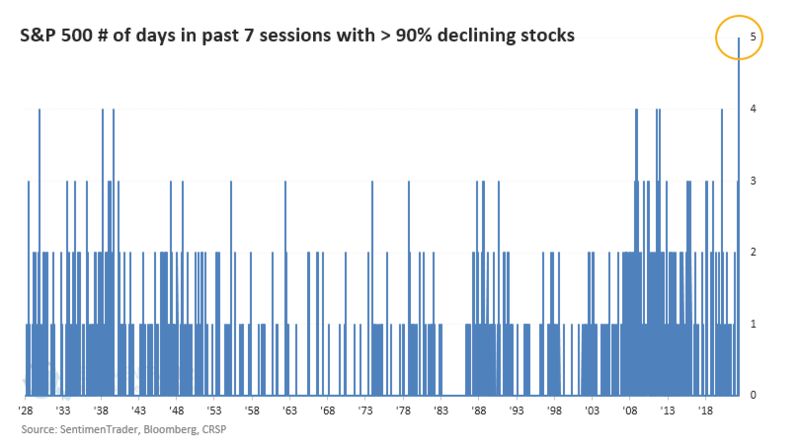

Il rally di venerdì non è riuscito a salvare il mercato azionario dalle perdite. Le azioni hanno subito la loro peggiore settimana da marzo 2020. Il Dow Jones ha chiuso 11 settimane in negativo sulle ultime 12. Ciò non era mai successo prima.

In cinque delle sette sessioni fino a giovedì, almeno nove titoli su 10 dell’S&P 500 sono scesi, un record di perdite diffuse.

Un quadro simile, anche se leggermente meno straziante, è prevalso in tutte le classi di attività. Dai titoli del Tesoro alle obbligazioni societarie e alle materie prime, tutto è sceso per la seconda settimana consecutiva, un periodo di ribassi radicali che non si verificava dal taper tantrum del 2013.

Sembra davvero che non ci sia nessun posto dove rifugiarsi. Gli investitori sono alle prese con il più aggressivo inasprimento della politica monetaria da parte delle banche centrali dagli anni ’80. Con le speranze di un picco dell’inflazione deluse a seguito di una lettura più calda del previsto dei prezzi al consumo negli Stati Uniti, la trepidazione per una recessione economica sta crescendo.

Mercato obbligazionario globale

Dall’uscita del CPI di venerdì scorso, la curva si è notevolmente appiattita con i rendimenti a 2 anni in rialzo di oltre 30 punti base e i 30 anni in rialzo di circa 10 punti base. Ciò ha portato le spread 30/2 ad invertirsi brevemente.

Il rendimento del decennale è stato respinto per ben due volte intorno al livello del 3,50%.

I mercati del credito hanno continuato a crollare, con HYG che è sceso al livello più basso da quando la Fed ha iniziato ad acquistare obbligazioni “spazzatura” nel panico di marzo 2020.

Il mercato obbligazionario giapponese è stato al centro delle headline dei giornali, con il rendimento del decennale che ha scambiato al di sopra della soglia consentita dello 0.25% per la maggior parte del tempo. I trader stavano scommettendo che la Bank of Japan non sarebbe riuscita ad ancorare i rendimenti obbligazionari con il suo programma di yield curve control. Tuttavia, al momento, sembra che la BOJ abbia vinto la sua battaglia. Dopo l’incontro della BOJ, i rendimenti hanno registrato la mossa più brusca dall’introduzione della politica nel 2016, riportandosi al di sotto della soglia limite.

Anche il mercato obbligazionario europeo è stato al centro dell’attenzione. La Banca centrale europea è stata costretta a riunirsi per discutere delle problematiche riguardo la cosiddetta “frammentazione”. La Lagarde, oltre a citare i reinvestimenti dei titoli in scadenza, ha parlato di un nuovo strumento da utilizzare per controllare i rendimenti obbligazionari dei paesi più fragili dell’Eurozona. Nonostante i dettagli non siano stati molti, le parole della Lagarde hanno calmato gli investitori e i rendimenti dei paesi periferici sono scesi.

Forex

Il dollaro è salito durante la settimana, dopo aver trovato supporto sui minimi pre-CPI. L’euro è rimasto pressoché invariato, con gli investitori che stanno cercando di bilanciare i percorsi di inasprimento della Fed e della BCE. Il prezzo ha trovato resistenza intorno agli 1.0775.

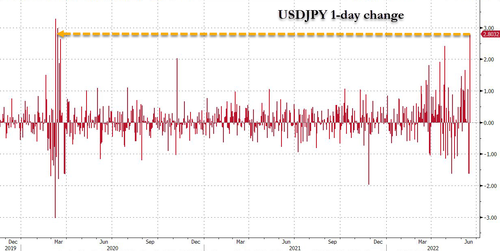

Lo yen, dopo un breve rialzo a seguito del rilascio della dichiarazione della Bank of Japan, è crollato registrando la sua peggiore performance giornaliera da marzo 2020.

Senza sorprendere, il governatore Kuroda ha tenuto duro, lasciando invariati i tassi al -0,1% e non apportando modifiche al suo programma di yield curve control per mantenere i rendimenti a 10 anni allo 0,25%. La BOJ ha inoltre inserito il tasso di cambio alla sua lista dei rischi.

La Swiss National Bank invece ha sorpreso tutti aumentando i tassi di 50 punti base. Il franco svizzero ha goduto del suo miglior rally nei confronti dell’euro da quando la SNB ha abbandonato il peg all’inizio del 2015. Anche la sterlina ha guadagnato a seguito dell’aumento di 25 punti base della BOE.

Il bear market delle crypto

Settimana nera per le crypto, con Bitcoin in calo del 30% e Ethereum del 35%. L’attuale drawdown di Bitcoin dal suo massimo storico di novembre è ora di circa il 70%.

Tra le crisi di diversi prestatori di criptovalute, Ethereum (che ha costituito la spina dorsale di alcuni dei contratti coinvolti in queste transazioni), è scoppiato al ribasso rispetto a Bitcoin.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 23