Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Dopo un inizio d’anno pessimo, maggio ha segnato il primo mese positivo per la maggior parte delle attività non valutarie. Ciò è stato aiutato da una combinazione di fattori. In primo luogo, le aspettative sugli aumenti dei tassi della Fed sono diminuite. In secondo luogo, la Cina ha allentato le restrizioni legate al Covid-19.

L’S&P 500, il benchmark di riferimento del mercato azionario statunitense, ha segnato un performance positiva a maggio. Tuttavia, ha registrato i suoi peggiori primi 5 mesi dell’anno dal 1970. Ad un certo punto, su base intraday, l’indice è effettivamente caduto oltre la soglia del -20%, che delimita il territorio per classificare un bear market.

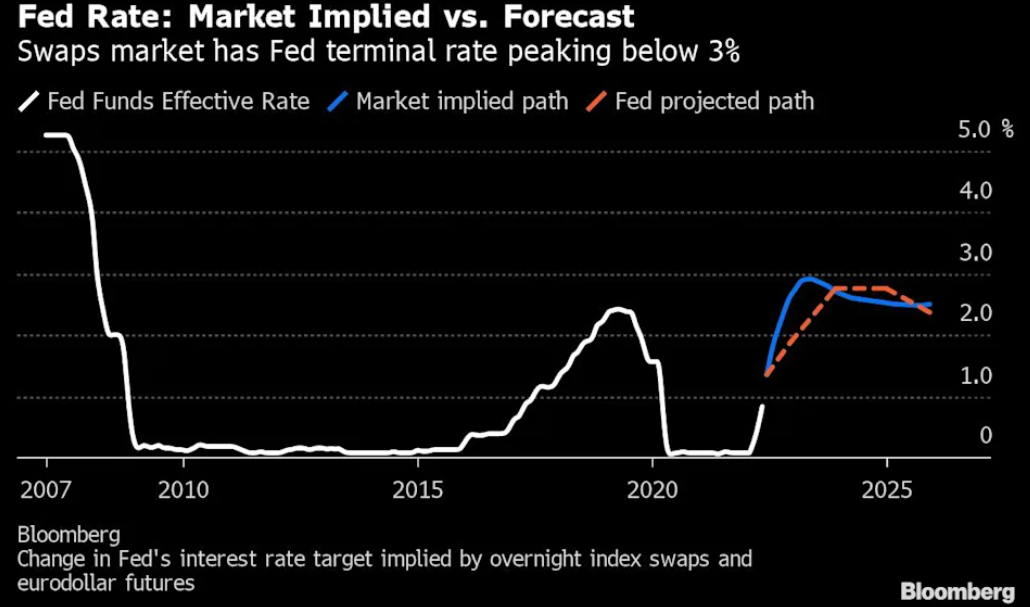

Le aspettative sui tassi d’interesse

La narrativa è passata velocemente dal rischio recessione alla preoccupazione per la crescita economica. Le cattive notizie sono tornate ad essere buone notizie, in quanto dati economici al di sotto delle aspettative hanno fatto sì che gli investitori iniziassero a scontare un ritmo meno aggressivo di inasprimento monetario da parte della Fed. Maggio è stato il primo mese su 10 in cui i futures sui fed funds hanno declassato il tasso implicito entro la riunione di dicembre 2022 al 2,74%, con un movimento di -12 punti base.

All’inizio del mese, la speculazione su un potenziale aumento dei tassi di 75 punti base è stata respinta. La Fed ha segnalato due aumenti di 50 punti base alle riunioni di giugno e luglio. Il presidente della Fed di Atlanta ha addirittura messo sul tavolo l’idea di una pausa a settembre.

Europa: inflazione e aspettative sui tassi d’interesse

La lettura flash del CPI per l’Eurozona a maggio è salita al +8,1%, il ritmo più veloce dalla formazione della moneta unica. Le continue sorprese al rialzo hanno aumentato la pressione sulla BCE affinché alzi i tassi già a luglio. Gli swap overnight sono passati da un valore di 88 punti base all’inizio di maggio a 119. Ciò indica che il mercato si aspetta almeno quattro rialzi di 25 punti base a partire da luglio.

Gli asset con le migliori performance

– Petrolio: Il Brent (+12,3%) e il WTI (+9,5%) sono stati ancora una volta in cima alla classifica mensile. L’allentamento delle restrizioni in Cina e l’embargo del petrolio russo dell’UE hanno contribuito alla loro performance.

– Reddito fisso USA: la prospettiva di un ciclo di rialzi meno aggressivo da parte della Fed si è dimostrata favorevole al reddito fisso statunitense. I Treasury (+0,03%) hanno registrato il loro primo guadagno mensile da novembre. Anche il credito societario ha ottenuto una performance decente. Le obbligazioni investment grade (+0,9%) e le high yield (+1,0%) hanno registrato i loro primi guadagni mensili finora quest’anno.

Gli asset con le peggiori performance

- Reddito fisso europeo: a differenza degli Stati Uniti, gli investitori hanno continuato a rafforzare le loro aspettative di un ciclo di rialzo più aggressivo da parte della BCE in un contesto di inflazione superiore alle attese. Ciò ha danneggiato le obbligazioni sovrane, con bund (-1,8%), OAT (-1,9%) e BTP (-2,1%). Anche il credito ha lottato, con le obbligazioni investment grade (-1,4%) e high yield (-1,2%) che hanno perso terreno.

- Dollaro USA: dopo aver registrato una forte serie di guadagni finora quest’anno, la sovraperformance del dollaro ha iniziato a invertirsi a maggio, con l’indice del dollaro in calo del -1,2%. Detto questo, rimane comunque la valuta del G10 con le migliori performance da inizio anno.

- Metalli: sebbene alcune materie prime come il petrolio abbiano registrato forti guadagni, maggio non è stato un buon mese per i metalli. L’oro (-3,1%) e l’argento (-5,4%) hanno entrambi perso terreno per il secondo mese consecutivo. Anche i metalli industriali, tra cui il rame (-2,3%), alluminio (-8,7%), stagno (-13,9%), nichel (-10,6%), zinco (-4,7%) e piombo (-3,5%) hanno lottato.

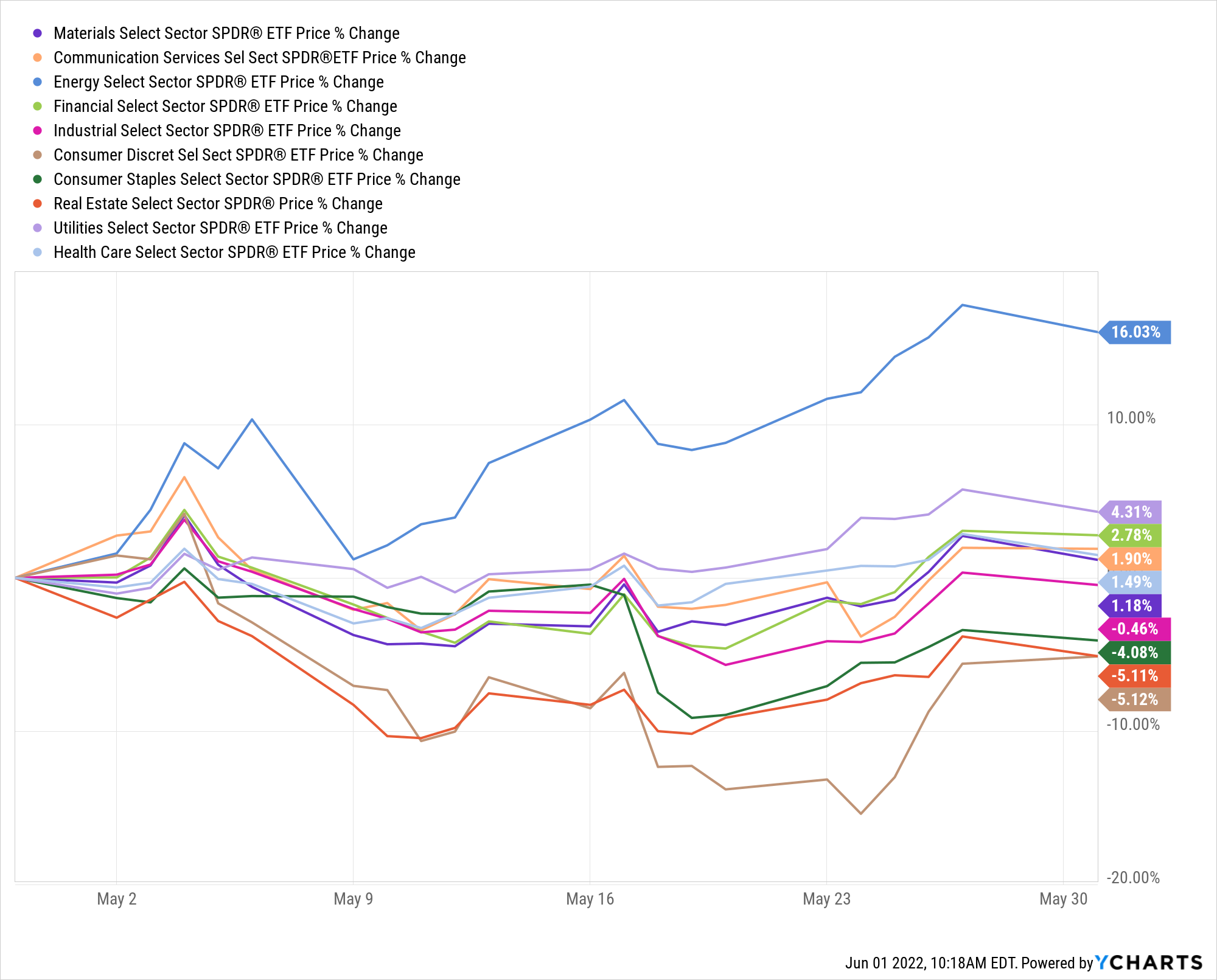

I migliori e peggiori settori e paesi

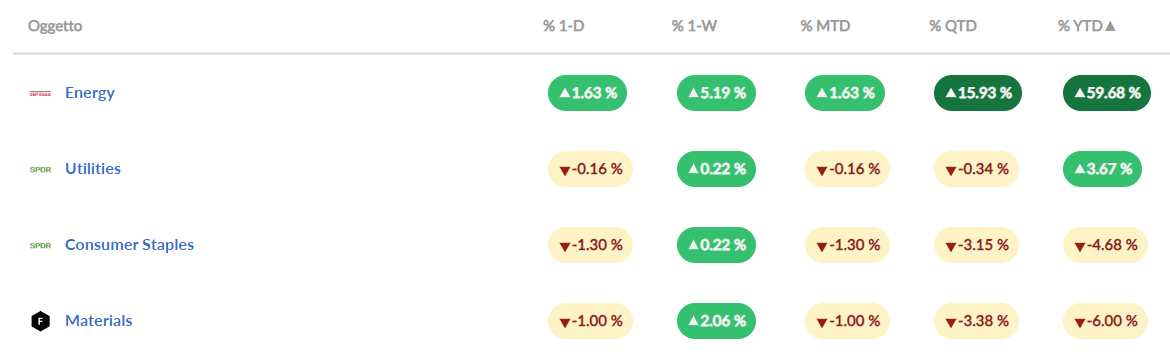

Il settore energetico ha continuato a mantenere la sua overperformance su tutti gli altri settori (+16.03). A seguire sono stati le utilities, i financials e i communication services. I peggiori settori del mese di maggio sono stati invece i consumer discretionary, il real estate e i consumer staples. Da inizio anno, la figura cambia leggermente, con in testa l’energy, le utilities, i consumer staples e i materials.

Le peggiori performance da inizio anno sono arrivate dai consumer discretionary, communication services, technology e real estate.

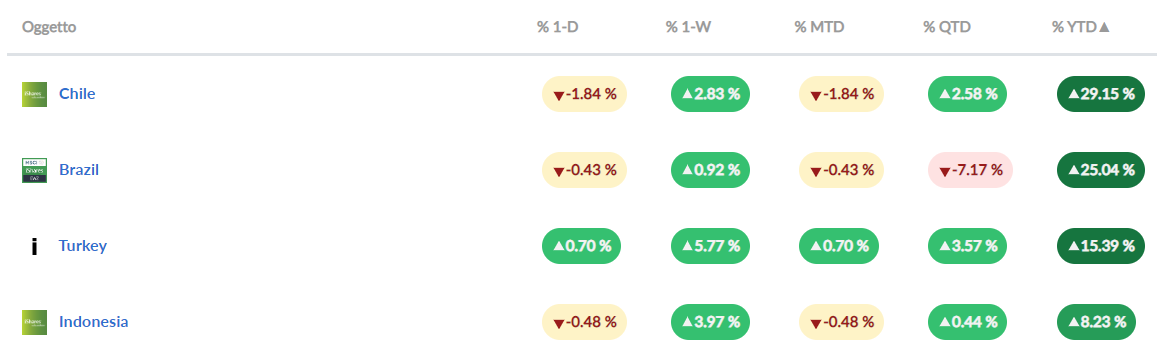

Per quanto riguarda i paesi, le migliori performance YTD sono arrivate da Cile, Brasile, Turchia e Indonesia.

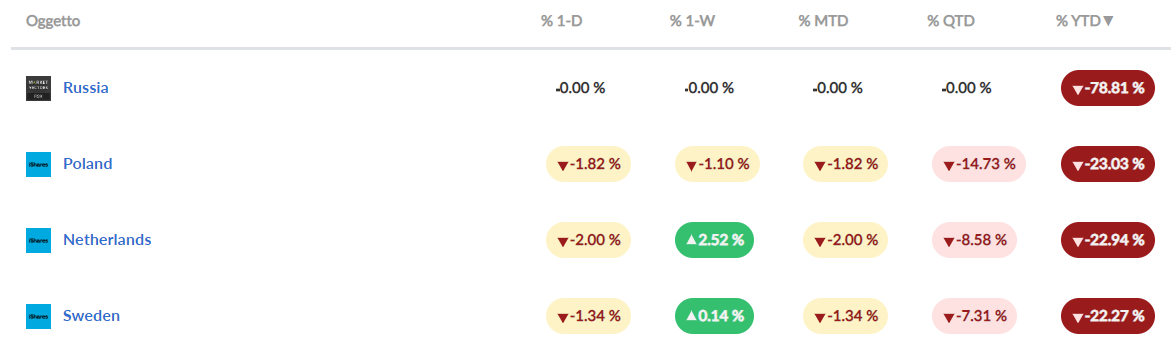

Viceversa, le performance peggiori le hanno avute la Russia, la Polonia, l’Olanda e la Svezia.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 21