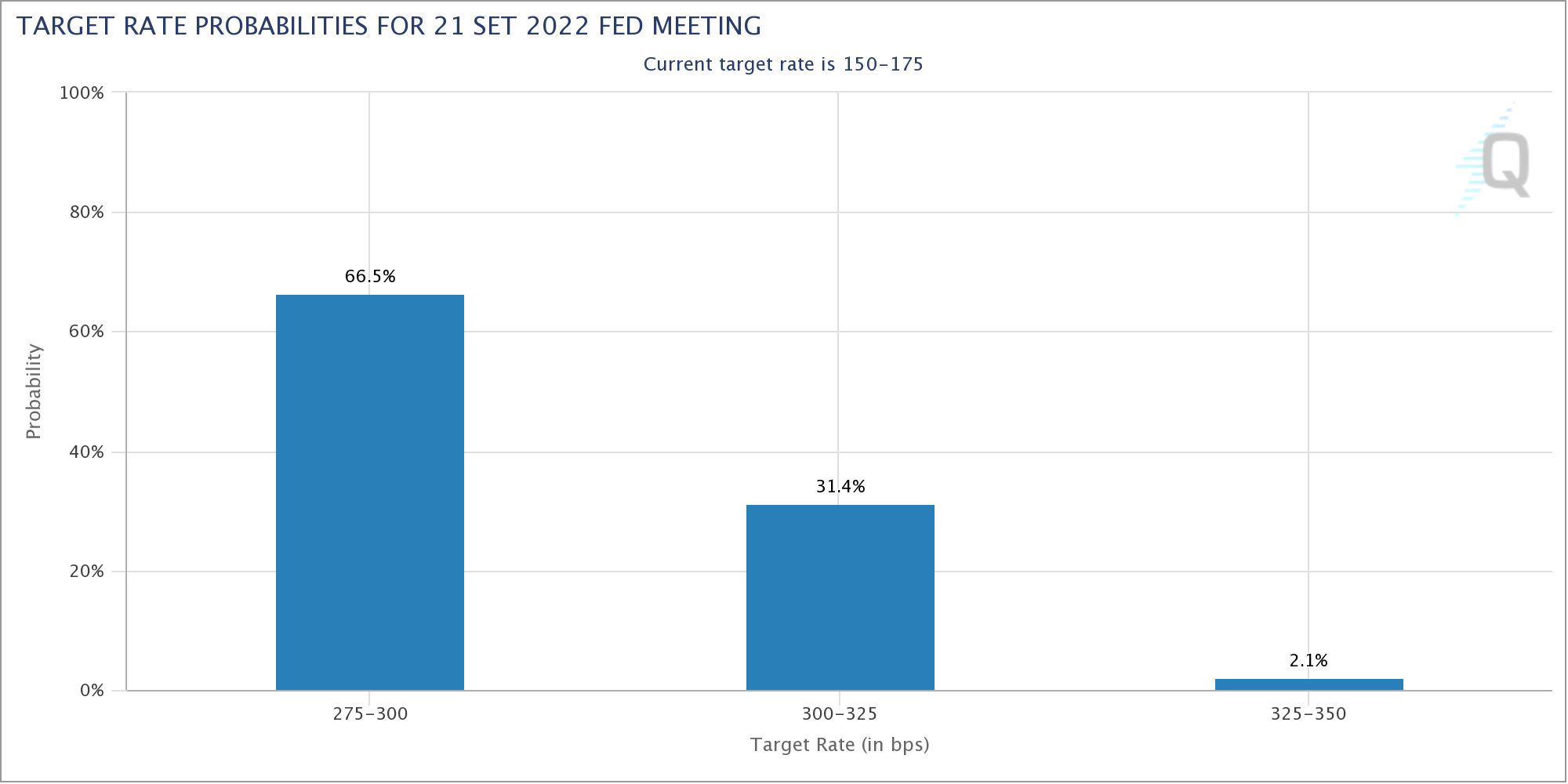

Quasi 400.000 posti di lavoro sono stati aggiunti a giugno e il tasso di disoccupazione si trova vicino al minimo di 50 anni. I dati di venerdì sono la prova dell’estrema rigidità del mercato del lavoro statunitense. In aggiunta, si prevede che i prezzi al consumo a giugno stabiliranno un nuovo massimo di quattro decenni. Tutto ciò giustifica il percorso hawkish della Fed. Infatti, a seguito dell’uscita dei non farm payroll, le aspettative del mercato sugli aumenti dei tassi sono aumentate. Per luglio, il mercato si aspetta un aumento di 75 punti base mentre attribuisce una probabilità del 31% di un ulteriore aumento di quell’entità a settembre.

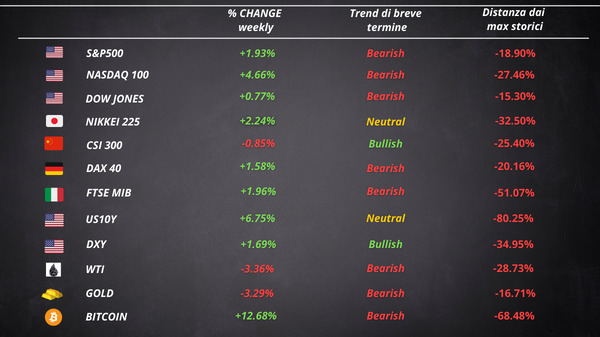

Le azioni tornano a rimbalzare, non curandosi della narrativa della recessione. L’S&P 500 ha messo insieme la serie di guadagni più lunga da marzo. L’indice quest’anno ha visto evaporare 12 trilioni di dollari.

I rialzisti stanno prendendo il controllo alla vigilia di un periodo in cui le aziende forniranno dettagli sull’argomento che gli investitori hanno più a cuore: lo stato degli utili. Probabilmente, parte della compressione degli utili è già stata prezzata.

Il Nasdaq è stato il migliore tra gli indici e ha chiuso in rialzo per il quinto giorno consecutivo, la serie di vittorie più lunga da novembre 2021. Un’indice di Goldman Sachs che traccia le azioni più shortate è aumentato del 15%.

Le tech e i consumer discretionary sono stati i migliori settori mentre i materials e gli energetici hanno avuto le performance peggiori.

Le growth stock hanno continuato a battere le value. Ciò fa pensare che il mercato non è più preoccupato per l’aumento dei tassi e il suo effetto sulle valutazioni delle aziende ad alta crescita. La settimana è stata buona anche per le aziende ad alto beta. Il rapporto di forza relativa tra queste aziende e le low beta è aumentato. Che tutto ciò faccia parte di una fase “risk on” del mercato che non è destinata a perdurare?

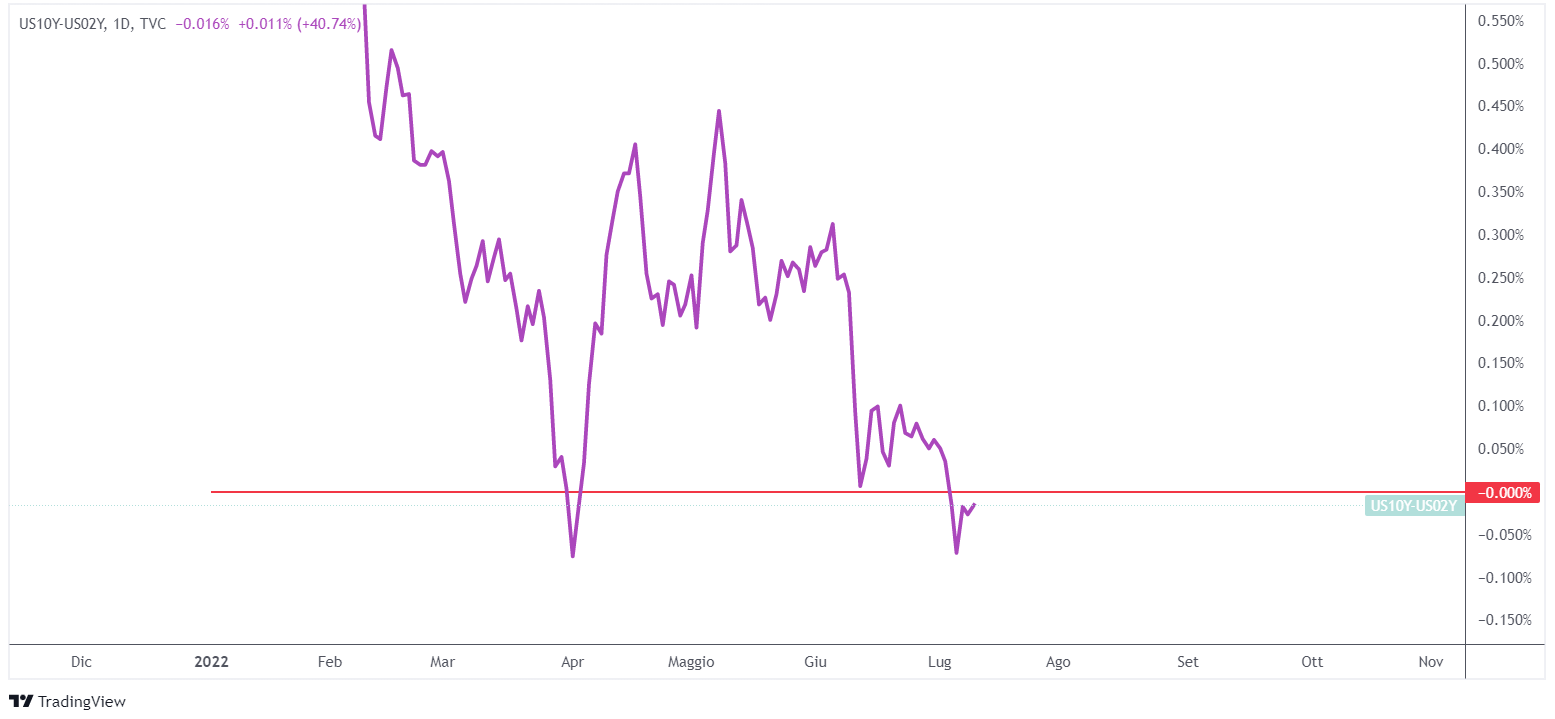

La curva dei rendimenti si è invertita di nuovo

Nelle settimane precedenti i rendimenti obbligazionari sono scesi, prezzando l’aumento delle probabilità di recessione e alcuni dati macroeconomici che hanno puntato a un economia in rallentamento. Nella settimana appena conclusa però, gli investitori hanno scaricato obbligazioni.

Il decennale si è portato nuovamente al di sopra del 3%. I rendimenti a breve termine sono saliti più velocemente di quelli a lungo termine. In particolare, il rendimento a due anni ha chiuso al 3,1%, portando lo spread 10/2 in territorio negativo.

Sappiamo che il segnale dell’inversione della curva è affidabile quando questo spread rimane al di sotto dello zero per un periodo di tempo prolungato. Tuttavia, il continuo “flirting” con quella soglia non fa presagire niente di buono per l’economia.

L’euro verso la parità

La valuta comune ha perso il 2,3% nei confronti del dollaro nella settimana appena conclusa. L’euro è considerato particolarmente vulnerabile data la forte dipendenza dell’Euro Area dal gas russo. La campagna di inasprimento della BCE che inizierà questo mese potrebbe creare problemi soprattutto ai paesi con il debito più alto. Il tasso di cambio EUR/USD è sempre più vicino alla parità, un livello psicologico che ha visto l’ultima volta a metà del 2002.

Una valuta debole normalmente preoccuperebbe la BCE ma, vista l’inflazione record, la Lagarde è piuttosto a suo agio. Inoltre, su una misura ponderata per il commercio, quella a cui i politici tendono a dare maggior peso, l’euro ha retto molto meglio.

Le commodities hanno visto il loro picco?

Secondo i libri di testo sui cicli di mercato, le prime a raggiungere il picco sono le obbligazioni e a seguire le azioni. Le materie prime in genere sono le ultime. Le obbligazioni lo hanno raggiunto a marzo 2020. E’ probabile che quello di gennaio sia stato il “top” del mercato azionario. E quello delle materie prime?

Il Bloomberg Commodity Index Total Return ha stabilito un massimo l’8 giugno e da lì è crollato più del 20%, oltrepassando la media a 200 periodi. Il prezzo adesso sembra aver reagito. Tuttavia, la reazione potrebbe costituire un ritracciamento dell’impulso ribassista.

Le preoccupazioni per la domanda sono supportate dai dati sull’attività economica mondiale. La Cina, il principale importatore di materie prime, sta valutando nuovi stimoli fiscali. Sebbene il governo di Pechino abbia fissato un target del 5,5% per il GDP quest’anno, il paese rimane soggetto alla politica “zero Covid”. I continui lockdown minacciano la domanda cinese e i prezzi delle materie prime potrebbero aggiustarsi a questo scenario.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 26