Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

I mercati resistono, ma qualcosa sta cambiando: ecco cosa dicono i dati

🇺🇸 USA – Inflazione più bassa, ma l’economia rallenta Negli Stati Uniti i dati di novembre raccontano un’economia che si sta raffreddando senza però fermarsi di colpo. L’inflazione continua a scendere: il CPI è al 2,7% su base annua e il dato core al 2,6%,

Mercati sospesi: tra tagli dei tassi e dati che rallentano

🇺🇸 USA – FOMC fatto, taglio difensivo e macro che rallenta Il FOMC di dicembre è ormai alle spalle e il messaggio è stato chiaro: taglio sì, ma senza svolta espansiva. La Fed ha agito in modo prudente, più per contenere il rallentamento del lavoro

Cosa Muoverà i Mercati: Dati Lavoro USA e Nuove Mosse della BCE

USA — Shutdown, lavoro “al buio”, dazi come leva Con il governo in shutdown, gli uffici statistici sono fermi: niente payrolls ufficiali, niente jobless claims, pubblicazioni chiave a rischio (trade balance, inventari). Nei dati “surrogati” ADP segnala –32mila posti a settembre, mentre nei payroll di

Le Banche Centrali Hanno Perso il Controllo dell’Economia?

Quando la medicina non funziona più Per decenni il taglio dei tassi è stato l’antibiotico standard delle banche centrali: rendere il denaro più economico per spingere famiglie e imprese a chiedere prestiti, comprare case, investire. Meno risparmio, più spesa, più crescita: questa è la catena

Dazi al 100% sui farmaci: l’ultimatum di Trump che può riscrivere le regole

Era da tempo che i mercati si erano illusi di aver capito le nuove regole del gioco. Poi, all’improvviso, Trump ha rovesciato il tavolo: dazi al 100% sui farmaci brevettati importati negli Stati Uniti. Non una tassa simbolica, ma un vero raddoppio secco dei prezzi.

Le buone notizie sono cattive notizie per Wall Street. Con una serie di funzionari della Fed che minacciano di accelerare gli aumenti dei tassi dopo i dati economici ancora caldi, i rendimenti dei Treasury sono esplosi di nuovo e gli operatori hanno aumentato le loro aspettative su quanto in alto salirà il tasso di riferimento.

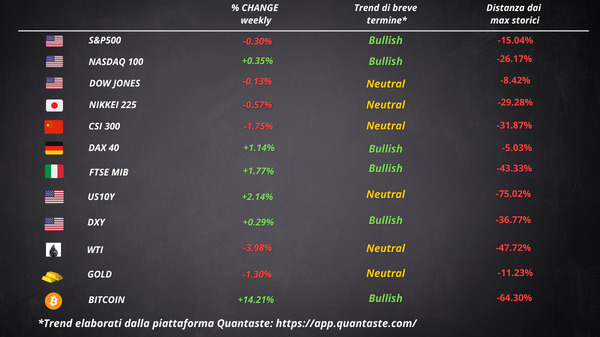

Il mercato obbligazionario ha finalmente recepito il messaggio della Federal Reserve, mentre gli investitori azionari continuano a ignorarlo, per la maggior parte. L’S&P 500 ha chiuso la settimana in calo di appena lo 0,3% e il Nasdaq 100 ha ottenuto un guadagno dello 0,4%. Le condizioni finanziarie sono ancora allentate rispetto all’inizio dell’anno.

Il dollaro ha chiuso la settimana leggermente più forte.

Bitcoin è salito di oltre il 12%, raggiungendo il livello più alto da giugno 2022.

Il rame è stato l’unica materia prima principale a guadagnare la scorsa settimana, mentre il petrolio ha chiuso in ribasso sui 76 $. L’oro è sceso per la terza settimana consecutiva, incapace di tornare sopra i 1900 $.

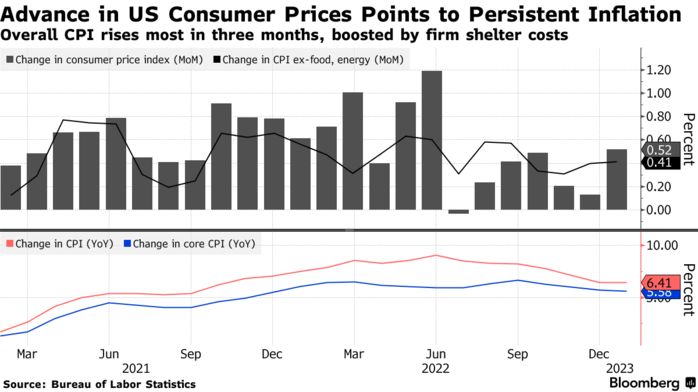

L’inflazione USA rimane elevata

L’indice dei prezzi al consumo degli Stati Uniti è rimasto elevato a gennaio, segnalando persistenti pressioni inflazionistiche che potrebbero spingere la Federal Reserve ad alzare i tassi di interesse più in alto di quanto precedentemente previsto.

Su base mensile, l’indice complessivo è salito dello 0,5%, il massimo in tre mesi, sostenuto dai costi dell’energia e degli alloggi. La misura è aumentata del 6,4% rispetto all’anno precedente. Escludendo cibo ed energia, il cosiddetto core CPI è aumentato dello 0,4% il mese scorso e del 5,6% rispetto all’anno precedente.

Entrambe le misure annuali sono state superiori alle attese e hanno mostrato una decelerazione molto più lenta di quella osservata negli ultimi mesi.

I dettagli del CPI hanno mostrato che lo shelter è stato di gran lunga il maggior contributore all’aumento mensile, rappresentando quasi la metà dell’aumento.

I costi degli alloggi, che rappresentano la maggiore componente dei servizi e costituiscono circa un terzo del CPI, sono aumentati dello 0,7% il mese scorso. Su base annuale, l’inflazione degli affitti e dello shelter ha raggiunto un massimo storico rispettivamente dell’8,6% e del 7,5%.

I cosiddetti servizi core che escludono energia e alloggi sono aumentati dello 0,3%, in leggero calo rispetto al mese precedente. Si ritiene che i salari siano un fattore chiave della crescita di questa categoria. Detto questo, un calo mensile record dei servizi di assistenza medica ha pesato sulla cifra. Escludendo tale categoria, l’inflazione dei servizi è aumentata dello 0,8%, il massimo da settembre.

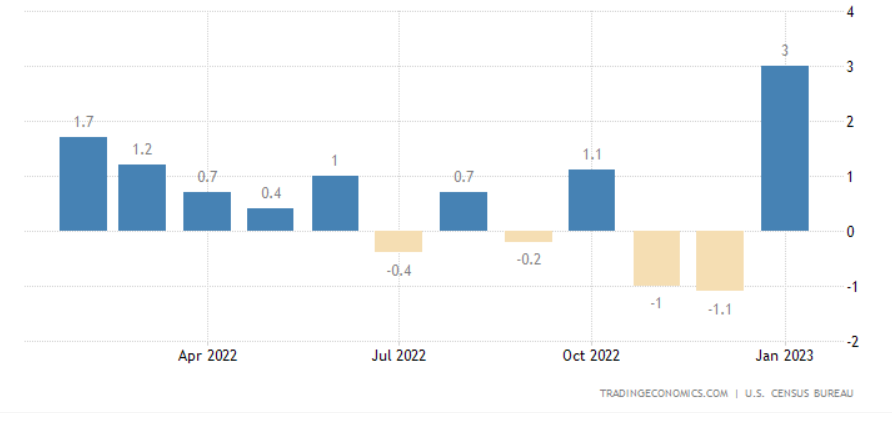

I consumatori continuano a spendere

Le vendite al dettaglio negli Stati Uniti hanno registrato l’aumento più alto in quasi due anni (3%) a gennaio, dimostrando che i consumatori hanno ancora voglia di spendere. Su base annua, l’aumento è stato del 6,4%.

Escludendo le automobili, le vendite sono aumentate del 2,3%, secondo il rapporto che non è adeguato all’inflazione. Le vendite di ristoranti e locali per bere sono aumentate del 7,2%, in testa a tutte le principali categorie. I rivenditori di autoveicoli e ricambi sono cresciuti del 5,9%, mentre i negozi di mobili e arredamento per la casa hanno registrato un aumento del 4,4%.

Con un aumento del 2,4% dei prezzi del gas, gli incassi presso le stazioni di servizio sono rimasti invariati. I rivenditori online hanno registrato un aumento dell’1,3%, mentre i negozi di elettronica ed elettrodomestici sono aumentati del 3,5%. Nessuna categoria ha registrato un calo, dopo un dicembre in cui le vendite sono diminuite dell’1,1%.

Il No-landing dell’economia

I mercati hanno iniziato a scontare il “no landing“, uno scenario in cui la crescita economica rimane robusta e l’inflazione persistentemente elevata mentre la Federal Reserve continua ad essere aggressiva. Più resiliente si rivelerà l’economia, più la Fed sarà costretta a portare in alto i tassi d’interesse.

Nessun atterraggio significa nessuna pausa della Fed. Secondo gli strateghi di Bank of America, la continua campagna aggressiva della banca centrale probabilmente porterà ad un atterraggio duro nell’ultima parte del 2023. Ciò dovrebbe riflettersi sul mercato azionario.

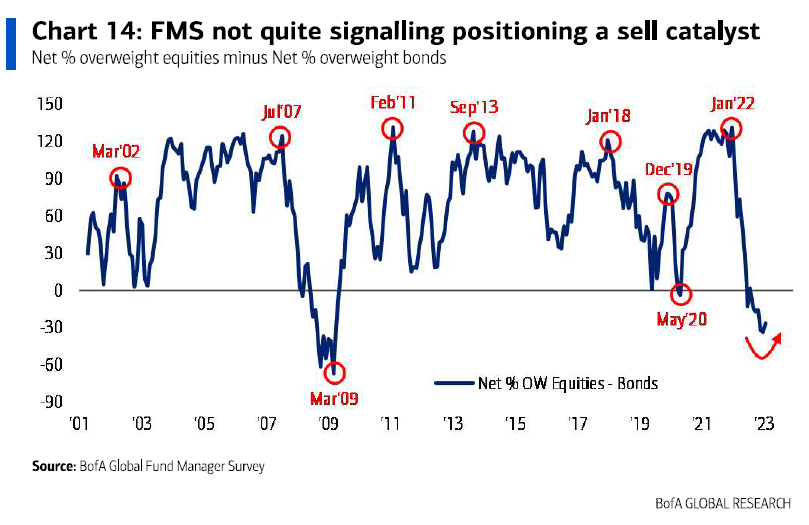

Questa visione pessimistica sembra condivisa dai gestori di fondi globali. La maggior parte degli investitori è scettica sul fatto che l’attuale rally azionario durerà. Circa il 66% degli intervistati ha affermato che le azioni stanno assistendo a un rally del mercato ribassista, segnalando che si aspettano nuovi minimi.

Il 31% degli investitori è ora sottopesato in azioni, rispetto a un picco del 52% a settembre. Si tratta comunque di una percentuale superiore alla media storica.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 6

Cosa fa muovere i mercati? Sintesi Macro – Settimana 5