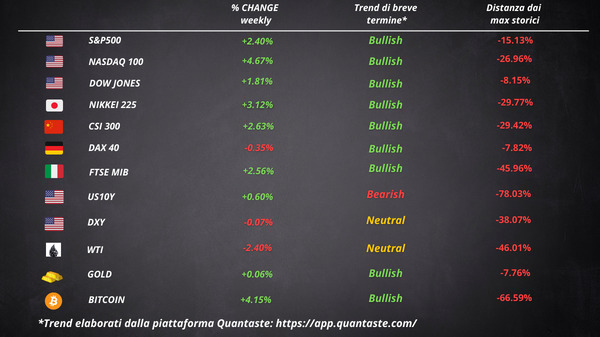

Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Wall Street ha ignorato le prospettive deludenti di alcune delle più grandi società tecnologiche del mondo, spingendo le azioni al rialzo sulla speculazione di piccoli aumenti dei tassi della Federal Reserve mentre l’inflazione mostra segni di allentamento.

Il Nasdaq ha registrato la sua settimana migliore da novembre e la quarta consecutiva in positivo, nonostante le previsioni cupe lanciate da Intel, Microsoft e Texas Instruments. Questa settimana saranno Apple, Amazon e Meta a riportare gli utili e gli investitori capiranno se le proiezioni del mercato sono ancora troppo rosee.

L’S&P 500 si sta avvicinando al golden cross, con la media a 50 periodi che sembra voler passare sopra la media a 200 periodi.

Nel frattempo, il VIX ha toccato il livello a 18 ma la domanda di protezione dal ribasso è aumentata, con lo Skew Index che ha iniziato ad accelerare.

I titoli del Tesoro hanno avuto performance miste durante la settimana, con il long-end che ha sovraperformato il “ventre” della curva (5 anni +6 punti base, 30 anni -3 punti base).

Il dollaro ha chiuso la settimana leggermente in ribasso, trovando supporto sui minimi di maggio 2022.

Bitcoin ha sovraperformato, con un aumento di circa il 5%. Ethereum ha chiuso in calo di circa il 2-3%, rimanendo in ritardo rispetto a Bitcoin per la seconda settimana consecutiva.

L’oro ha ottenuto guadagni modesti mentre i prezzi del petrolio sono scesi di nuovo sotto gli 80 $.

Il gas naturale è sceso per la sesta settimana consecutiva, con Henry Hub scambiato al minimo di aprile 2021.

L’indice di sorpresa dei dati macro aumenta

I dati macro statunitensi hanno sorpreso al rialzo la scorsa settimana, con l’indice Economic Surprise di Citigroup che ha registrato il rimbalzo settimanale più grande da agosto 2022, alimentando le speranze per un “atterraggio morbido” dell’economia.

Scavando nei dati, è il mercato del lavoro che sta aiutando i dati macro, mentre i dati dei sondaggi “soft” scendono drasticamente.

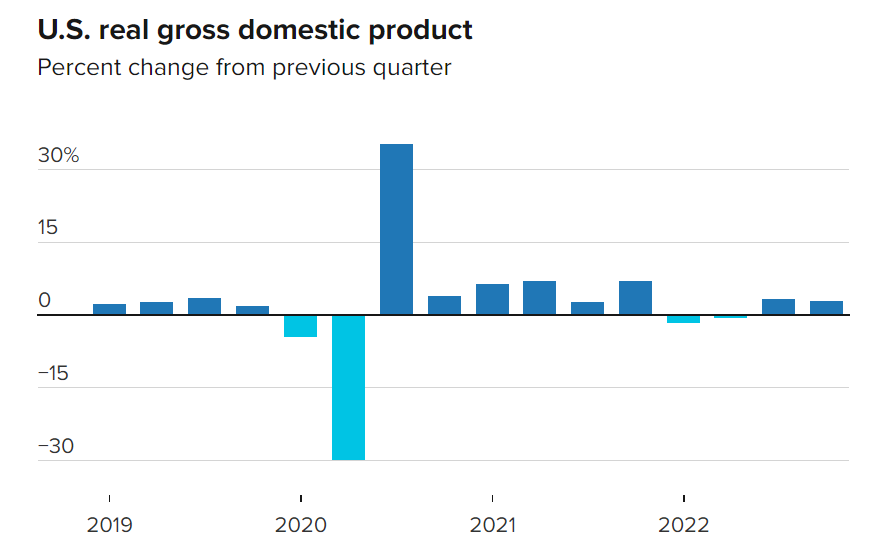

GDP USA del quarto trimestre

L’economia statunitense ha chiuso il 2022 in solida forma. Il prodotto interno lordo del quarto trimestre è aumentato a un ritmo annualizzato del 2,9%. Gli economisti si aspettavano una lettura del 2,8%.

La spesa per consumi, che rappresenta circa il 68% del PIL, è aumentata del 2,1%, in lieve calo rispetto al 2,3% del periodo precedente ma comunque positiva.

I valori dell’inflazione sono scesi considerevolmente verso la fine dell’anno dopo aver toccato i massimi in 41 anni durante l’estate. L’indice dei prezzi della spesa per consumi personali è aumentato del 3,2%, in linea con le aspettative, ma in netto calo rispetto al 4,8% del terzo trimestre. Escludendo cibo ed energia, l’indice è salito del 3,9%, in calo dal 4,7%.

Mentre i numeri dell’inflazione indicano che gli aumenti dei prezzi stanno diminuendo, rimangono ben al di sopra dell’obiettivo del 2% della Federal Reserve.

Insieme alla spinta dei consumatori, gli aumenti degli investimenti in scorte private, della spesa pubblica e degli investimenti fissi non residenziali hanno contribuito a far salire il PIL.

Un calo del 26,7% negli investimenti fissi residenziali, che riflette un brusco calo del settore immobiliare, ha frenato la crescita, così come un calo dell’1,3% nelle esportazioni. Il calo delle abitazioni ha sottratto circa 1,3 punti percentuali dal valore del PIL.

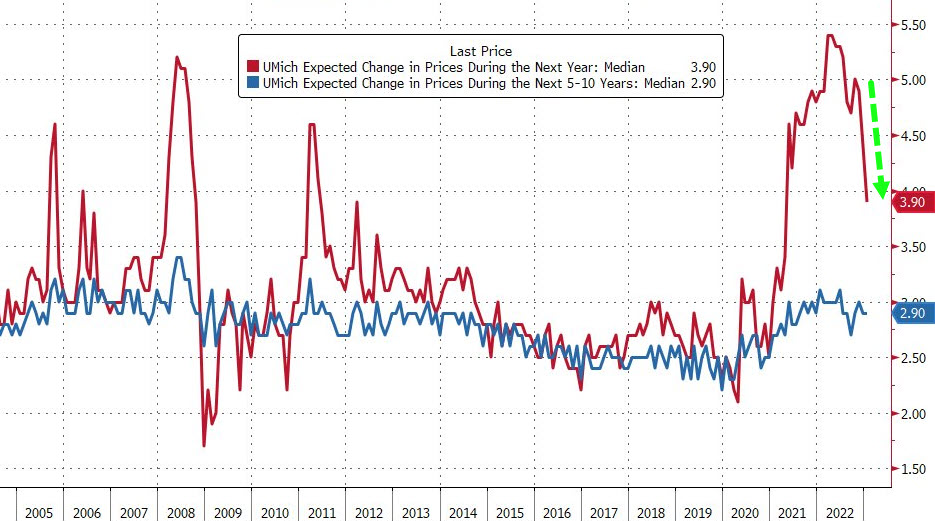

Le aspettative di inflazione

Dati separati dell’Università del Michigan hanno mostrato che le aspettative di inflazione negli Stati Uniti hanno continuato a diminuire a fine gennaio, contribuendo a rafforzare la fiducia dei consumatori.

La banca centrale osserva con particolare attenzione le opinioni a lungo termine, poiché le aspettative possono autoavverarsi e portare a prezzi più elevati.

Si prevede che i funzionari della Fed aumenteranno i tassi di interesse di un quarto di punto percentuale alla riunione di questo mercoledì, riducendo l’entità dell’aumento per la seconda riunione consecutiva.

La stagione degli earnings si fa più intensa

Gli investitori guarderanno alle società che riporteranno gli utili questa settimana per avere ulteriori informazioni sull’impatto del peggioramento delle condizioni economiche.

Finora circa il 25% delle società dell’S&P 500 ha riportato i risultati del quarto trimestre, con quasi la metà che ha battuto le stime di vendita e oltre il 70% che ha superato il consenso sugli utili.

Big Tech – tra cui Apple, Alphabet e Meta Platforms – offriranno dettagli sulle loro prospettive di crescita, in particolare alla luce dei licenziamenti recentemente annunciati di 52.000 persone e dei continui intoppi della catena di approvvigionamento.

Le azioni di Intel sono crollate durante gli scambi prolungati di venerdì dopo una delle sue previsioni più disastrose di sempre, alimentando le preoccupazioni per le prospettive di guadagno dei produttori di chip.

La crescita del 2% dei ricavi di Microsoft è stata la più lenta in sei anni. L’azienda ha dichiarato che le vendite di cloud computing di Azure nel periodo attuale rallenteranno di 4 o 5 punti.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 3

Cosa fa muovere i mercati? Sintesi Macro – Settimana 2