Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

L’ultimo tratto di maggio ha visto un rinnovato periodo di volatilità nei mercati azionari statunitensi. In questo contesto turbolento, la strategia “buy the dip” ha trovato terreno fertile, con una rotazione significativa tra i titoli tecnologici e altri settori. In una ripresa di fine giornata, l’indice S&P 500 è salito di quasi l’1% venerdì, chiudendo il suo mese migliore dall’inizio dell’anno. Il Nasdaq ha registrato il suo miglior mese del 2024.

Dopo mesi di guadagni consistenti e senza nuovi catalizzatori rialzisti all’orizzonte, una correzione del mercato non sarebbe sorprendente. L’esposizione degli hedge fund ai colossi tecnologici statunitensi ha raggiunto livelli record, alimentata dalle straordinarie previsioni sugli utili di Nvidia di questo mese. I cosiddetti “Magnifici Sette” rappresentano circa il 20,7% dell’esposizione netta totale degli hedge fund verso i singoli titoli azionari statunitensi, secondo un rapporto di Goldman Sachs.

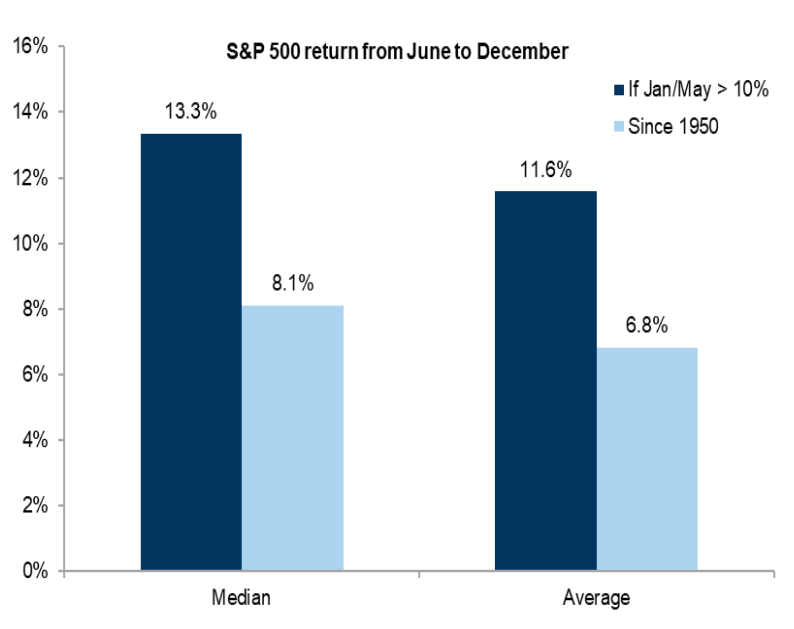

Nonostante la volatilità, il positivo inizio d’anno per le azioni statunitensi potrebbe suggerire una performance superiore alla media nella seconda metà del 2024. Analizzando i dati storici dal 1950, ci sono stati 21 episodi in cui l’S&P 500 è salito di oltre il 10% entro la fine di maggio. Di questi, solo due casi hanno visto l’indice chiudere il resto dell’anno in ribasso: il 1987 (-13%) e il 1986 (-0,1%). Questo significa che l’indice ha continuato a salire circa il 90% delle volte.

I titoli del Tesoro hanno esteso i loro guadagni, concludendo il loro mese migliore del 2024. Il dollaro, nel frattempo, ha registrato la sua prima perdita mensile da dicembre. Anche l’oro e Bitcoin hanno subito ribassi, mentre i prezzi del greggio sono scesi nuovamente, chiudendo la settimana in rosso.

La Misura di Inflazione che Piace alla Fed

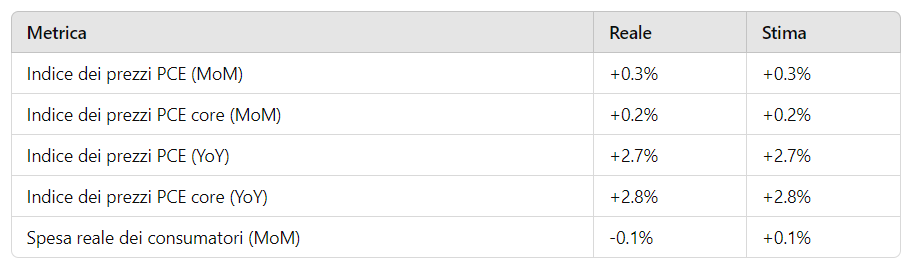

La misura preferita dalla Fed per l’inflazione sottostante negli Stati Uniti si è moderata ad aprile. L’indice dei prezzi della spesa per consumi personali core (core PCE), che esclude le componenti volatili di cibo ed energia, è aumentato dello 0,2% rispetto al mese precedente. Questo rappresenta l’incremento più contenuto dell’anno. La spesa dei consumatori, aggiustata per l’inflazione, è scesa inaspettatamente dello 0,1%. Anche la crescita dei salari, principale motore della domanda, si è moderata.

Il rapporto offre ai funzionari della Fed un po’ di conforto riguardo alla traiettoria dell’inflazione, dopo che i progressi sulle pressioni sui prezzi sono stati interrotti nel primo trimestre. Allo stesso tempo, i dati di aprile sui consumi aggiungono prove che l’anno è iniziato lentamente per l’economia.

Guardando al futuro, con il debito delle famiglie che raggiunge livelli record, la fiducia dei consumatori in calo e i tassi di interesse ai massimi degli ultimi vent’anni, resta da vedere fino a che punto i consumatori continueranno a sostenere l’economia.

Un rapporto pubblicato giovedì ha mostrato che l’economia statunitense è cresciuta a un ritmo più lento nel primo trimestre rispetto a quanto inizialmente riportato, in parte a causa di una revisione al ribasso della spesa dei consumatori.

Segnali di Allerta per il Rally Azionario Cinese

Gli investitori hanno ritirato denaro dai fondi negoziati in borsa (ETF) in Cina a maggio per la prima volta in 15 mesi, sollevando dubbi sulla forza del recente rimbalzo del mercato azionario. Gli ETF azionari cinesi hanno visto un prelievo combinato di 4,2 miliardi di dollari nel mese fino a lunedì, secondo i dati di Bloomberg. Questo è più di quanto gli investitori avevano investito nei due mesi precedenti.

I mercati azionari cinesi hanno registrato una forte ripresa dal minimo di febbraio, con i fondi statali che hanno contribuito a fermare mesi di ribassi acquistando alcuni dei maggiori ETF. Tuttavia, mentre le aspettative di un aumento del sostegno politico di Pechino per il settore immobiliare hanno portato a ulteriori guadagni, una stagione degli utili debole e dubbi sull’efficacia delle misure di salvataggio hanno minato la fiducia.

Nel frattempo, l’attività manifatturiera cinese si è contratta inaspettatamente a maggio, lanciando un segnale d’allarme per un settore cruciale dell’economia su cui Pechino fa affidamento per sostenere la crescita, soprattutto in seguito al rallentamento del settore immobiliare. L’indice PMI manifatturiero è sceso a 49,5 a maggio, rispetto al 50,4 di aprile e alla previsione di 50,5.

Questo calo segnala una minaccia per l’obiettivo di crescita economica della Cina di circa il 5% quest’anno, poiché le industrie orientate all’export sono cruciali per raggiungere questo traguardo, mentre il consumo interno è ancora frenato dalla crisi immobiliare.

I produttori cinesi devono affrontare ulteriori rischi poiché le tensioni con i partner commerciali aumentano. Gli Stati Uniti e l’Unione Europea, due dei maggiori mercati di esportazione della Cina, accusano Pechino di creare capacità eccessive nelle sue industrie attraverso sussidi statali. Questi partner stanno erigendo nuove barriere commerciali che freneranno le vendite di prodotti chiave come i veicoli elettrici e minacciano di imporre ulteriori restrizioni.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 21

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 20

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 19

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 18