Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

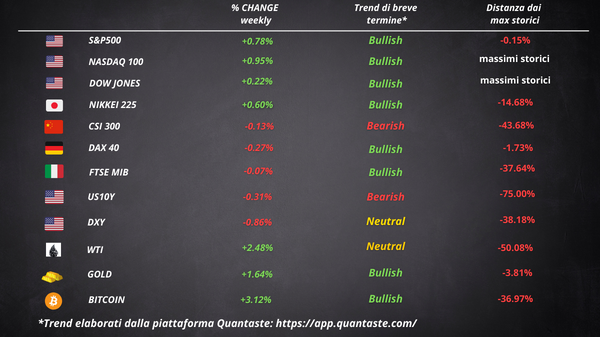

La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

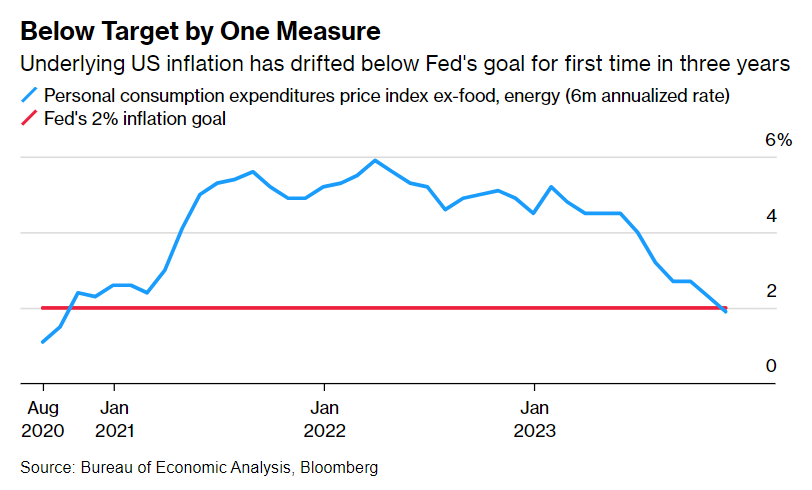

Nella settimana appena terminata abbiamo ottenuto ulteriori dati che suggeriscono che l’atterraggio morbido è riuscito e il pericolo che la crescita riprenda innescando una ripresa dell’inflazione è probabilmente dietro di noi. La misura di inflazione sottostante preferita dalla Fed è aumentata di poco a novembre. Ulteriori rapporti hanno mostrato che i consumatori stanno diventando sempre più convinti che l’inflazione sia sulla strada giusta. Allo stesso tempo, i dati sulle vendite di nuove case negli Stati Uniti sono inaspettatamente crollati.

Tutto ciò ha contribuito a consolidare le aspettative degli investitori per tagli anticipati e profondi dei tassi di interesse il prossimo anno, nonostante le resistenze di diversi politici della Fed. I trader di swap scommettono che i tassi di interesse saranno allentati di oltre 150 punti base nel 2024, il doppio di quanto previsto dalla Fed.

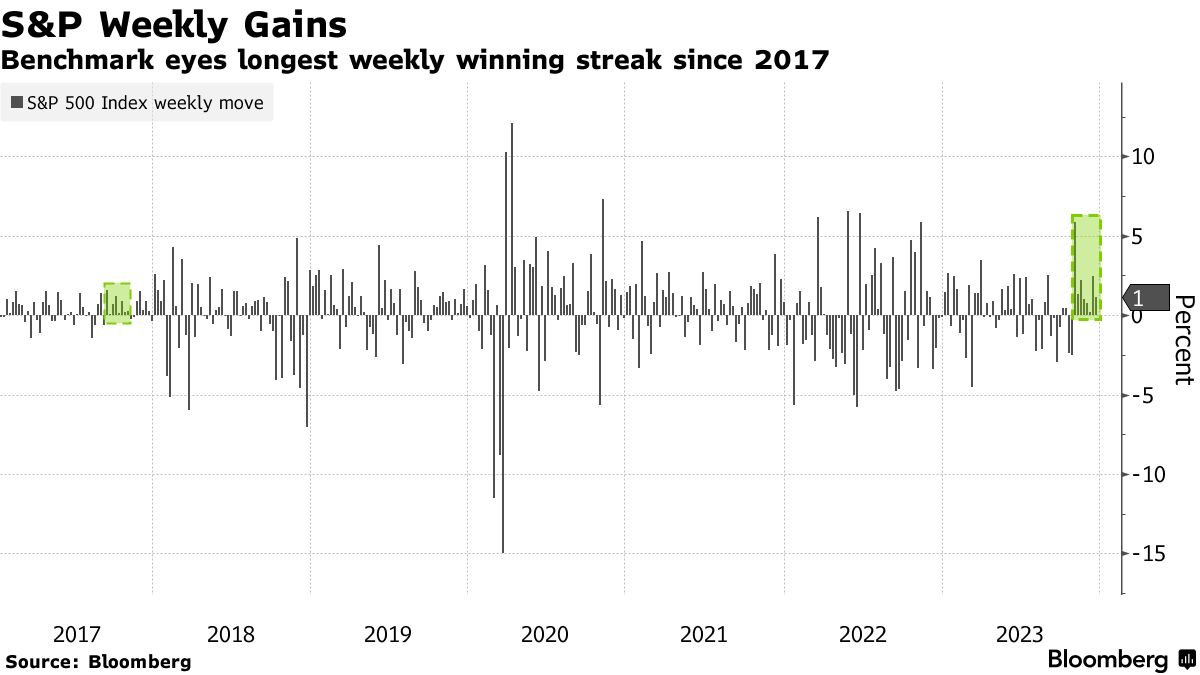

Le azioni e le obbligazioni hanno registrato un’altra settimana positiva. L’indice S&P 500 ha messo a segno una serie di vittorie consecutive di otto settimane, la più lunga in più di cinque anni. La serie di guadagni del Nasdaq è stata la più lunga da luglio 2021. Le small cap sono salite di quasi il 3%, segnando la sesta settimana consecutiva in rialzo. Il Dow è rimasto indietro. Le obbligazioni statunitensi, invece, hanno registrato la quarta settimana consecutiva di guadagni.

Alcuni a Wall Street si stanno posizionando per ulteriori guadagni azionari in vista della sessione che ha dato il via al rally di Natale, una tendenza stagionale in cui le azioni tendono a salire. Dal 1928, l’S&P 500 ha registrato un rendimento medio dell’1,7% tra gli ultimi cinque giorni di dicembre e i primi due giorni del nuovo anno e ha portato un guadagno nel 79% dei casi.

Il dollaro è sceso ai minimi da luglio. Bitcoin è salito a circa $ 44.000 mentre l’oro è tornato sopra i 2.000 dollari. I prezzi del petrolio hanno registrato l’aumento settimanale più grande da ottobre.

L’indicatore di inflazione preferito dalla Fed si raffredda

L’indicatore preferito dalla Fed per l’inflazione sottostante è aumentato di poco a novembre, rafforzando l’orientamento della banca centrale verso i tagli dei tassi di interesse il prossimo anno. Il core PCE è aumentato dello 0,1% rispetto al mese precedente e del 3,2% rispetto a un anno fa. Su base semestrale annualizzata è sceso al di sotto del target della Fed per la prima volta in più di tre anni.

L’indice PCE complessivo è sceso dello 0,1% da ottobre, il primo calo da aprile 2020. La misura è aumentata del 2,6% rispetto a un anno fa, il guadagno più piccolo da febbraio 2021.

I politici prestano molta attenzione all’inflazione dei servizi, esclusi l’edilizia abitativa e l’energia, che tende ad essere più vischiosa. Questo parametro è aumentato dello 0,1% per il secondo mese consecutivo e del 2,7% rispetto all’anno precedente.

La spesa personale corretta per l’inflazione è aumentata dello 0,3% dopo un aumento dello 0,1% rivisto al ribasso in ottobre. Il reddito disponibile reale, il principale sostegno alla spesa dei consumatori, ha registrato l’aumento maggiore da marzo.

La ripresa della spesa suggerisce che le famiglie possono continuare a sostenere l’economia nonostante i maggiori costi di finanziamento. Un mercato del lavoro resiliente ma moderato rimane il principale motore trainante della domanda.

Nessun segnale dalla BOJ sull’uscita dai tassi negativi

La Bank of Japan ha lasciato il tasso a breve termine al -0,1% e mantenuto i parametri di controllo della curva dei rendimenti con una decisione unanime.

Il governatore della BOJ Kazuo Ueda ha evitato di segnalare quando deciderà di uscire dal regime dei tassi di interesse negativi. Non ha escluso la normalizzazione della politica in nessuno degli incontri dei prossimi mesi ma ha insistito sul fatto che prima è necessario vedere maggiori prove che l’inflazione raggiungerà il suo obiettivo in modo sostenibile. Ha aggiunto che è troppo presto per fornire dettagli specifici su eventuali piani di uscita.

La decisione di martedì non fermerà le speculazioni secondo cui prima o poi arriverà un rialzo dei tassi. L’inflazione continua a superare l’obiettivo della BOJ e prove aneddotiche suggeriscono che gli aumenti salariali per il prossimo anno saranno probabilmente maggiori rispetto a quest’anno. I trader di swap hanno scontato una probabilità di quasi il 90% di un rialzo dei tassi entro la riunione di aprile, circa il 60% per marzo e quasi il 45% per la riunione di gennaio.

Alcuni economisti vedono la svolta accomodante della Fed come un freno ai tempi per una mossa politica della BOJ. Se la fine dei tassi negativi della BOJ dovesse innescare uno yen molto più forte, riaccenderebbe la pressione deflazionistica nell’economia. Normalizzare la politica mentre le altre banche centrali stanno iniziano ad allentarla potrebbe anche innescare una maggiore volatilità nei mercati. Ueda ha in gran parte escluso la Fed come fattore, affermando che la BOJ non affretterebbe le sue decisioni politiche in base a ciò che pensa la Fed potrebbe fare tra tre o sei mesi.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 50

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 49

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 48

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 47