Solo una minima parte dell’aumento dei tassi è stato trasferito ai risparmiatori. Più competizione e minore liquidità potrebbero presto spingere le banche ad aumentare i tassi sui depositi.

Mentre i tassi di interesse sono aumentati vertiginosamente, la remunerazione dei depositi bancari è cresciuta in modo molto più contenuto. Ma adesso che i clienti delle banche hanno valide alternative – come i titoli di Stato, i fondi del mercato monetario e i pronti contro termine – le banche potrebbero essere costrette ad aumentare i tassi sui depositi fruttiferi per evitare deflussi significativi.

La politica restrittiva avviata delle banche centrali per contrastare l’’inflazione ha avuto effetti positivi sui margini di interesse delle banche, che negli ultimi trimestri hanno registrato solidi risultati finanziari. Questo perché i rendimenti delle attività degli istituti di credito (mutui, prestiti, ecc.) sono saliti maggiormente rispetto ai costi delle passività (remunerazione di depositi, obbligazioni, pronti contro termine, ecc.). Ma la situazione potrebbe cambiare.

La capacità delle banche di mantenere una struttura di bilancio equilibrata tra attività e passività dipende in larga misura dalla capacità di attrarre e mantenere depositi da parte dei clienti. Inoltre, più il peso dei depositi è elevato, maggiore è la loro rilevanza nell’evoluzione della redditività delle banche.

Gli interessi passivi corrisposti ai clienti, infatti, sono una delle voci principali del margine di interesse, che rappresenta uno degli indicatori economici fondamentali di una banca. Un aumento degli interessi passivi determina una contrazione del margine di interesse e incide negativamente sulla redditività dell’istituto di credito.

Il beta dei depositi

Nelle chiamate sugli utili bancari del secondo trimestre si è sentito molto parlare di “beta dei depositi“. Il termine è emerso 29 volte nelle presentazioni successive agli utili di quattro delle più grandi banche statunitensi la scorsa settimana.

Ma che cos’è il beta dei depositi? Tecnicamente, è una misura della trasmissione della politica monetaria ai risparmiatori, ovvero la porzione della variazione dei tassi della banca centrale che un istituto finanziario trasferisce ai clienti tramite tassi di deposito più elevati.

In genere, il beta dei depositi sale con l’aumentare dei tassi. I tassi sui depositi tendono a non essere così sensibili ai primi 50 punti base di aumenti e le banche possono tenere per sé la maggior parte del vantaggio. Man mano che le tariffe continuano a salire, una parte maggiore dell’aumento viene condivisa con i clienti.

Nel ciclo di inasprimento tra il 2016 e il 2019, le banche statunitensi hanno finito per trasferire quasi il 40% degli aumenti dei tassi della Fed, secondo i dati della Federal Reserve Bank di New York. Entrando nel ciclo attuale, gli analisti hanno anticipato un risultato leggermente inferiore.

L’attuale beta dei depositi delle grandi banche

Per ora, le grandi banche statunitensi non sono in una posizione in cui devono aumentare i tassi sui depositi per mantenere i clienti. Il beta cumulativo presso Wells Fargo è del 33% e presso JPMorgan è del 45%.

Le grandi banche USA stanno attualmente assistendo a un riprezzamento dei depositi più lento rispetto a quanto ipotizzato in precedenza, il che consente loro di aumentare la guidance per il reddito da interessi netto per l’anno finanziario in corso. Ma i bei tempi potrebbero presto finire. Il beta dei depositi potrebbe aumentare. Di conseguenza, il reddito netto da interessi dovrebbe normalizzarsi.

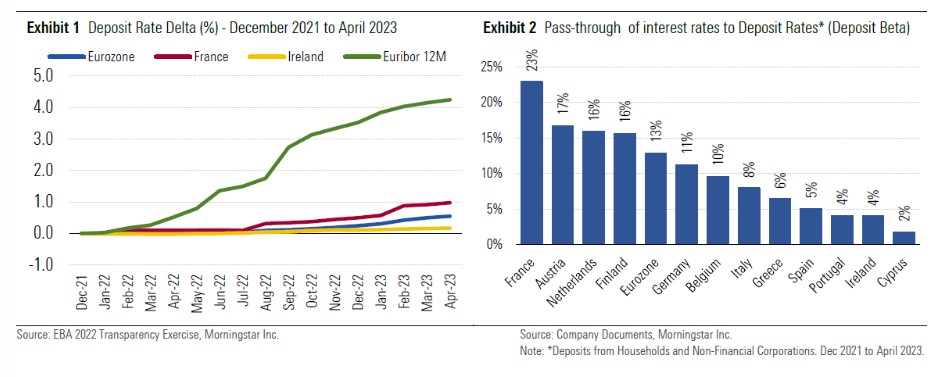

Da fine 2021, il beta dei depositi delle banche dell’Eurozona è stato in media di appena il 13% rispetto all’Euribor a 12 mesi. Questo dato, però, nasconde forti differenze tra i Paesi dell’Eurozona.

Queste differenze dipendono dalle tipologie di depositi e dalla struttura di finanziamento delle banche. In particolare, i sistemi bancari con più depositi stabili e detenuti come riserva di liquidità o per il capitale circolante tendono a subire meno pressioni per alzare i tassi sui depositi.

Perché i tassi sui depositi potrebbero presto aumentare?

Ci sono importanti fattori che potrebbero determinare un incremento dei tassi sui depositi in Eurozona e negli Stati Uniti. Innanzitutto, la competizione per i depositi sta crescendo, con i clienti che trasferiscono i loro soldi in altri strumenti a un ritmo sempre più rapido.

A questo proposito è bene ricordare che i depositi sono un elemento fondamentale della liquidità delle banche, soprattutto quelle europee. In particolare, le grandi banche in Italia, Spagna e Portogallo hanno una forte dipendenza dai depositi dei piccoli risparmiatori e operano su mercati dove i rialzi dei tassi della BCE sono stati trasferiti in maniera limitata ai depositi. Per questi istituti di credito, controllare i costi ed evitare deflussi sarà fondamentale per mantenere la profittabilità.

Un altro fattore fondamentale in Eurozona è la riduzione della liquidità in circolazione nel sistema finanziario in seguito al rimborso dei finanziamenti TLTRO, le operazioni mirate di rifinanziamento a lungo termine della BCE messe in campo durante la pandemia.

ARTICOLI CORRELATI:

Utili secondo trimestre 2023 grandi banche USA: segnali di vita nell’investment banking

Fuga di depositi dalle banche: gli investitori preferiscono i fondi monetari

Banche europee: esistono rischi di contagio?

Crollo banche regionali: tra perdite mark-to-market e fuga di depositi