Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il prezzo più importante in economia è il prezzo del denaro. Per più di tre decenni, il costo del denaro ha registrato una tendenza al ribasso. Ma adesso l’era del denaro facile è finita.

Il prezzo del denaro viene fissato dalle banche centrali attraverso i tassi di interesse e, come il prezzo di qualsiasi altra cosa, riflette l’equilibrio tra domanda e offerta. Una maggiore offerta di risparmio spinge i tassi verso il basso. Una maggiore domanda di investimenti li spinge verso l’alto.

Il prezzo del denaro che bilancia risparmi e investimenti mantenendo stabile l’inflazione è conosciuto come tasso di interesse neutrale. Anche se si tratta di una variabile che si può solo stimare, il tasso di interesse neutrale è molto importante per il processo decisionale delle banche centrali. Se i tassi di interesse venissero fissati ben al di sotto del tasso neutrale, ci sarebbero troppi investimenti, non abbastanza risparmi e l’economia si surriscalderebbe, con conseguente aumento dell’inflazione. Se invece la banca centrale fissasse i costi di finanziamento al di sopra del tasso neutrale, ci sarebbero troppi risparmi, non abbastanza investimenti e l’economia si raffredderebbe, con conseguente aumento della disoccupazione.

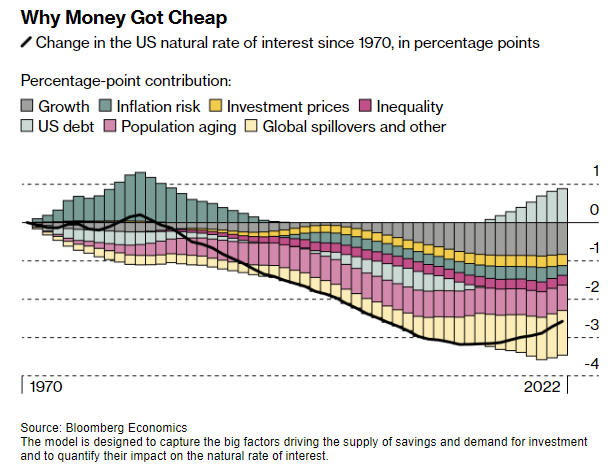

Perché il tasso neutrale è sceso negli ultimi 30 anni?

Negli ultimi 30 anni, il tasso di interesse neutrale per i titoli di Stato statunitensi a 10 anni è sceso da poco più del 5% nel 1980 a poco meno del 2% negli ultimi dieci anni. Per scoprire cosa ha spinto i tassi di interesse al ribasso e prevedere dove potrebbero andare in futuro, gli economisti di Bloomberg hanno creato un modello dei fattori che guidano l’offerta di risparmio e la domanda di investimenti.

I risultati mostrano che una delle ragioni più importanti del calo del tasso neutrale è stata la crescita più debole. Negli anni ’60 e ’70, l’aumento della forza lavoro e i rapidi aumenti di produttività hanno fatto sì che la crescita media annua del PIL fosse vicina al 4%. Negli anni 2000 quei driver hanno esaurito la loro forza. Dopo la crisi finanziaria globale del 2007-2008, la crescita media annua del PIL è crollata intorno al 2%. Un’economia più stagnante si è tradotta in minori investimenti per il futuro, trascinando il prezzo del denaro più in basso.

Il cambiamento demografico ha contribuito in un altro modo. Dagli anni ’80 in poi, quando la generazione dei baby boomer ha iniziato a mettere da parte più soldi per la pensione, l’offerta di risparmio è aumentata, aggiungendo ulteriore pressione al ribasso sul tasso neutrale.

Sul lato del risparmio, l’economia cinese stava crescendo rapidamente, risparmiando molto e incanalando tali risparmi verso i titoli di Stato statunitensi. Dal lato degli investimenti, i computer sono diventati più economici e più potenti, il che significa che le aziende non hanno dovuto spendere così tanto per aggiornare la loro tecnologia, riducendo la domanda di investimenti.

L’era del denaro facile è finita

Alcune delle forze che hanno spinto al ribasso il prezzo del denaro si stanno invertendo. I dati demografici stanno cambiando. La generazione dei baby boomer sta abbandonando la forza lavoro. Ciò comporta una minore offerta di risparmi. La rottura delle relazioni tra Washington e Pechino e il riequilibrio dell’economia cinese potrebbero diminuire il flusso di risparmi cinesi verso i titoli del Tesoro statunitensi.

Il debito degli Stati Uniti ha registrato un’impennata quando la crisi finanziaria globale ha devastato l’economia e ancora una volta quando ha colpito la pandemia. Se il governo non metterà in ordine le proprie finanze, i deficit fiscali rimarranno ampi.

La lotta contro il cambiamento climatico richiederà massicci investimenti. Bloomberg stima che per raggiungere emissioni nette di carbonio pari a zero ci vorranno 30 trilioni di dollari. E i progressi nell’intelligenza artificiale e in altre tecnologie potrebbero ancora aumentare la produttività, con conseguente crescita tendenziale più rapida.

Un elevato indebitamento pubblico, una maggiore spesa per combattere il cambiamento climatico e una crescita più rapida potrebbero spingere il costo del denaro più in alto. Il modello di Bloomberg mostra un aumento di circa un punto percentuale da un minimo dell’1,7% a metà degli anni 2010 al 2,7% entro il 2050. In termini nominali, ciò significa che i rendimenti dei titoli del Tesoro a 10 anni potrebbero attestarsi tra il 4,5% e il 5%. E i rischi sono sbilanciati verso costi di finanziamento ancora più elevati rispetto a quanto suggerito dallo scenario di base.

L’impatto sull’economia

La fine dell’era del denaro facile avrà profonde conseguenze per l’economia e la finanza. Dall’inizio degli anni ’80, i prezzi delle case negli Stati Uniti sono aumentati vertiginosamente. Il calo dei tassi di interesse ha contribuito in modo determinante al calo dei prezzi. Con i costi di finanziamento ora destinati a salire, questo processo potrebbe giungere al termine.

Si può fare un discorso simile per il mercato azionario. Dall’inizio degli anni ’80, l’S&P 500 ha registrato un’impennata, in parte alimentata da tassi più bassi. Con gli oneri finanziari in aumento, lo slancio per valutazioni azionarie sempre crescenti verrà meno.

Forse il perdente più grande sarà il Dipartimento del Tesoro americano. Anche se il debito non aumentasse ulteriormente rispetto alle dimensioni dell’economia, si prevede che l’aumento dei costi di finanziamento aggiungerà il 2% del PIL ogni anno ai pagamenti del debito entro il 2030. Se così fosse stato l’anno scorso, il Tesoro avrebbe pagato 550 miliardi di dollari extra agli obbligazionisti.

ARTICOLI CORRELATI:

Meglio le azioni o le obbligazioni con i rendimenti al 5%?

Premio a termine: che cos’è e perché adesso è positivo?

Fed: i rendimenti più alti riducono la necessita di ulteriori aumenti dei tassi