Negli ultimi due anni le banche centrali del mondo hanno portato avanti la serie di aumenti dei tassi di interesse più aggressiva degli ultimi decenni per domare l’inflazione. Dalla fine del 2021, i responsabili politici hanno alzato i tassi di riferimento in media di circa 400 punti base nelle economie sviluppate e di circa 650 punti base nelle economie dei mercati emergenti. La maggior parte delle economie ha assorbito bene questo aggressivo inasprimento monetario, mostrando resilienza nell’ultimo anno. Ma l’inflazione core rimane elevata in molte di esse, in particolare negli Stati Uniti e in alcune parti d’Europa. Un’inflazione elevata implica che le banche centrali potrebbero essere costrette a mantenere i tassi “più alti più a lungo” mettendo alla prova la capacità dei mutuatari individuali e aziendali di ripagare il debito (rischio di credito).

Rendere il debito più costoso è una conseguenza voluta dell’inasprimento della politica monetaria per contenere l’inflazione. Il rischio, tuttavia, è che i mutuatari potrebbero già trovarsi in posizioni finanziariamente precarie. Tassi di interesse più elevati per un periodo prolungato potrebbero amplificare queste fragilità, portando a un’ondata di default.

La situazione finanziaria delle aziende

Molte aziende hanno subito chiusure durante la pandemia, mentre altre sono emerse con buone riserve di liquidità grazie, in parte, al sostegno dei governi. Le imprese sono state inoltre in grado di proteggere i propri margini di profitto dall’aumento dell’inflazione. Ma in un mondo di tassi più alti più a lungo, le riserve di liquidità delle aziende diminuiscono poiché gli utili sono moderati e i costi del servizio del debito aumentano. In effetti, quote crescenti di piccole e medie imprese sia nelle economie avanzate che in quelle emergenti si trovano con una liquidità a malapena sufficiente per pagare le spese per gli interessi sul debito.

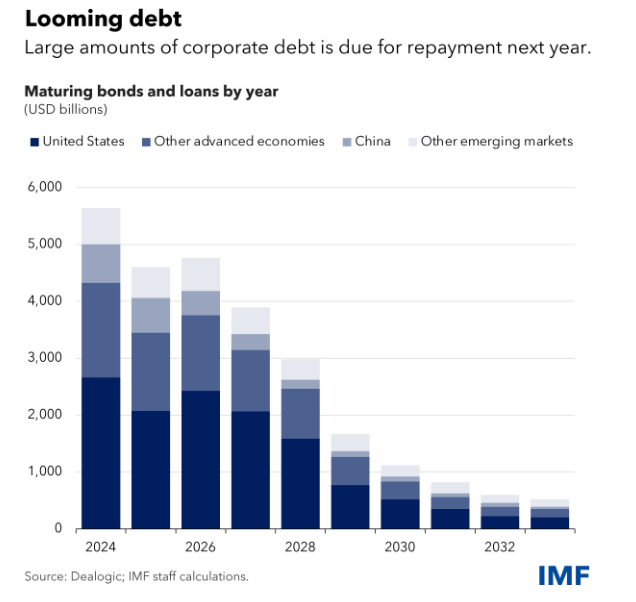

I default sono in aumento nel mercato dei prestiti a leva, su cui le imprese finanziariamente più deboli fanno affidamento. Questi problemi probabilmente peggioreranno nel prossimo anno con la scadenza di oltre 5.500 miliardi di dollari di debito societario.

La situazione finanziaria delle famiglie

Anche le famiglie hanno ridotto le proprie riserve di liquidità. I risparmi in eccesso nelle economie avanzate sono costantemente diminuiti rispetto al picco dell’inizio dello scorso anno, quando hanno raggiunto il 4-8% del PIL. Ci sono anche segnali di aumento delle inadempienze nelle carte di credito e nei prestiti auto.

I mutui immobiliari, in genere la categoria più ampia di prestiti alle famiglie, ora comportano tassi di interesse molto più elevati rispetto a solo un anno fa. I paesi con mutui prevalentemente a tasso variabile hanno generalmente registrato cali maggiori dei prezzi delle case poiché tassi di interesse più elevati si traducono più rapidamente in difficoltà nel pagamento dei mutui. Gli immobili commerciali si trovano ad affrontare tensioni simili poiché i tassi di interesse più elevati hanno portato al prosciugamento delle fonti di finanziamento, al rallentamento delle transazioni e all’aumento dei default.

Le preoccupazioni per il debito sovrano

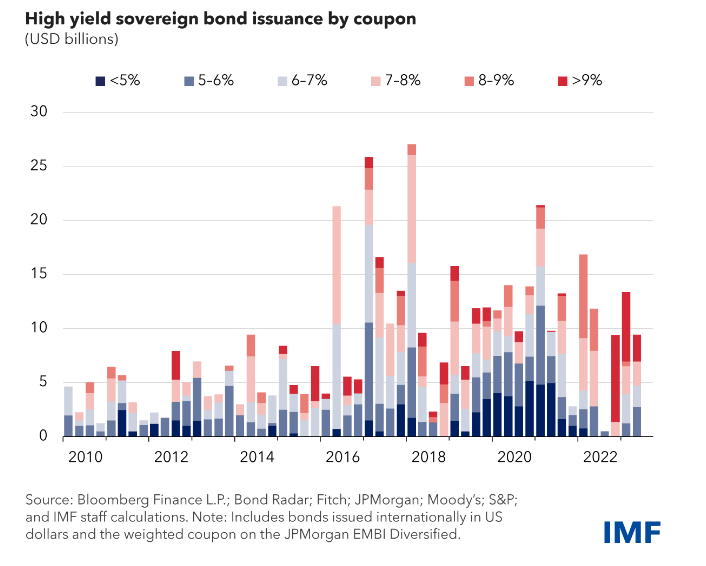

I tassi di interesse più elevati rappresentano una sfida anche per i governi. I paesi di frontiera e a basso reddito stanno avendo difficoltà a contrarre prestiti in valute come il dollaro americano, l’euro, lo yen e la sterlina britannica poiché gli investitori stranieri richiedono rendimenti maggiori. Quest’anno, le emissioni di obbligazioni in valute forti sono avvenute a tassi di interesse molto più elevati.

Le preoccupazioni sul debito sovrano non si applicano solo ai paesi a basso reddito ma anche alle economie sviluppate. Al contrario, le principali economie emergenti non si trovano ad affrontare questa situazione difficile grazie ai migliori fondamentali economici e alla salute finanziaria, sebbene anche il flusso di investimenti di portafoglio esteri in questi paesi sia rallentato. Negli ultimi mesi notevoli quantità di investimenti esteri hanno lasciato la Cina poiché i crescenti problemi nel settore immobiliare hanno intaccato la fiducia degli investitori.

La fragilità del sistema bancario

Le banche si trovano ad affrontare rischi di credito più elevati. Sondaggi condotti in diversi paesi segnalano un rallentamento dei prestiti bancari, citando come motivo principale l’aumento del rischio dei mutuatari. Molte banche perderanno quantità significative di capitale in uno scenario in cui prevalgono inflazione elevata e tassi di interesse elevati. Gli investitori e i depositanti esamineranno attentamente le prospettive delle banche nel caso in cui la loro capitalizzazione di mercato scendesse al di sotto del valore del bilancio, causando problemi di finanziamento. Al di fuori del sistema bancario, sono presenti fragilità anche per gli intermediari finanziari non bancari, come gli hedge fund e i fondi pensione, che prestano sui mercati privati.

ARTICOLI CORRELATI:

Cos’è il tasso di interesse neutrale e perché oggi potrebbe essere più alto?

6 ragioni per cui i rendimenti delle obbligazioni stanno aumentando

L’impatto dei tassi d’interesse più alti su economia e finanza