Il Mega Trend sul GOLD è partito ?

In questo approfondimento parleremo del metallo giallo che è sicuramente uno dei protagonisti del momento, dopo che il prezzo dell’oro ha raggiunto e superato i 2000$ l’oncia.

In particolare, attraverso alcuni case study vedremo alcuni driver che impattano maggiormente sul prezzo dell’oro.

Cos’è l’ORO

L’oro è un raro metallo prezioso che si trova nelle vene di quarzo e nella ghiaia dei torrenti, nella sua forma pura. Viene considerato come una materia prima particolare in quanto non viene utilizzato in modo significativo in molti settori industriali (meno dell’11% dell’oro prodotto).

Proprio per questo, non risente dei cicli economici ed ha questa predisposizione a essere considerato un bene rifugio in quanto relativamente stabile e sicuro in situazioni di incertezza.

Pertanto viene inserito nei portafogli in diversi contesti: per proteggersi dalle fluttuazioni dei mercati azionari e delle valute, come un’alternativa ai rendimenti obbligazionari bassi durante i periodi di tassi di interesse bassi o negativi, per contrastare il potere d’acquisto della moneta quando diminuisce.

Correlazione con il Dollaro americano

Il gold ha una forte correlazione con il Dollaro Americano. Fino al 1971 le sorti della valuta americana erano legate strettamente alla quantità del metallo giallo presente nelle riserve auree. Nell’agosto del 1971 Nixon decise di interrompere questo legame dando vita a tassi di cambio variabili. Tuttavia la correlazione tra i due è rimasta molto alta poiché l’oro come tutte le materie prime viene principalmente quotato in dollari.

Sembra abbastanza semplice determinare il valore dell’oro, ma il modo in cui questi fattori influiscono sul prezzo a volte è controintuitivo.

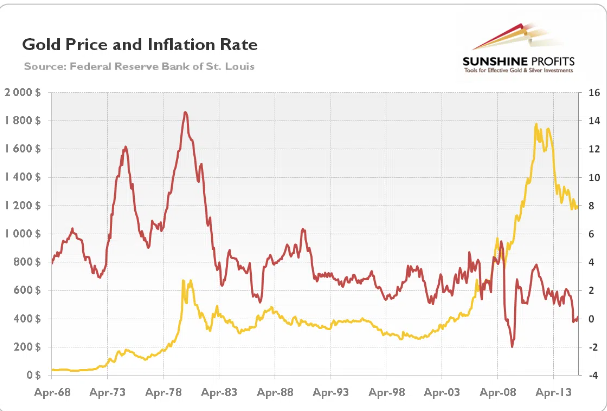

Oro e inflazione

Ad esempio, molti investitori pensano all’oro come una copertura contro l’inflazione. Non esiste un meccanismo automatico attraverso il quale l’aumento dei prezzi si traduca in un aumento del prezzo dell’oro.

Lo abbiamo visto durante il 2022, quando con un’inflazione che era in continuo aumento il gold ha attraversato un periodo di declino.

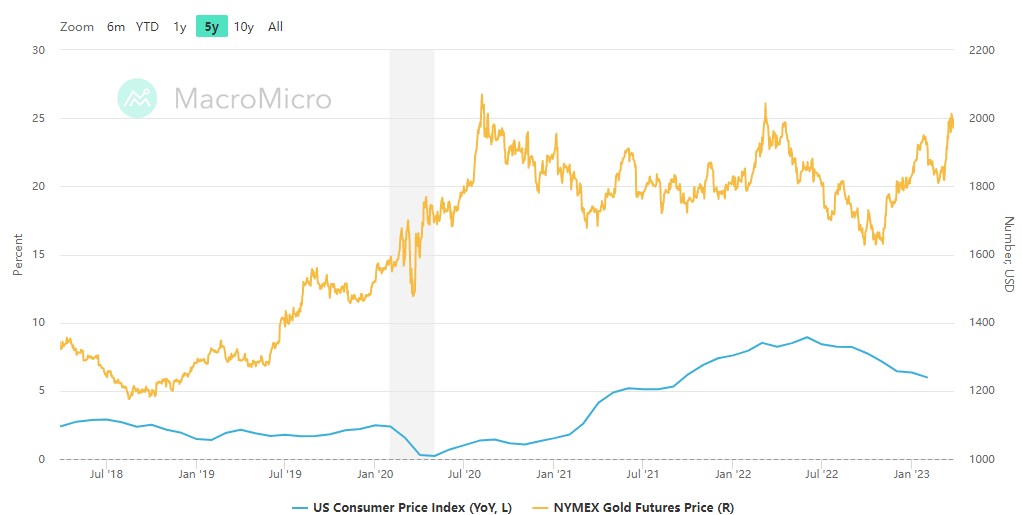

Secondo uno studio condotto da Investor Chronicle dal 1971 in poi, la correlazione tra il prezzo del metallo giallo e il CPI è stata dello 0,28. Non ci fidiamo solo dei numeri e guardiamo questo grafico che mostra la variazione percentuale del prezzo dell’oro che del CPI. Balza subito all’occhio che la correlazione tra i due è piuttosto bassa.

La verità è che il gold funge da copertura contro l’inflazione nel lungo periodo non nel breve-medio periodo. Nel periodo dal 1895 al 1999, il prezzo reale dell’oro è aumentato in media dello 0,3% all’anno.

Rendimenti negli ultimi 40 anni

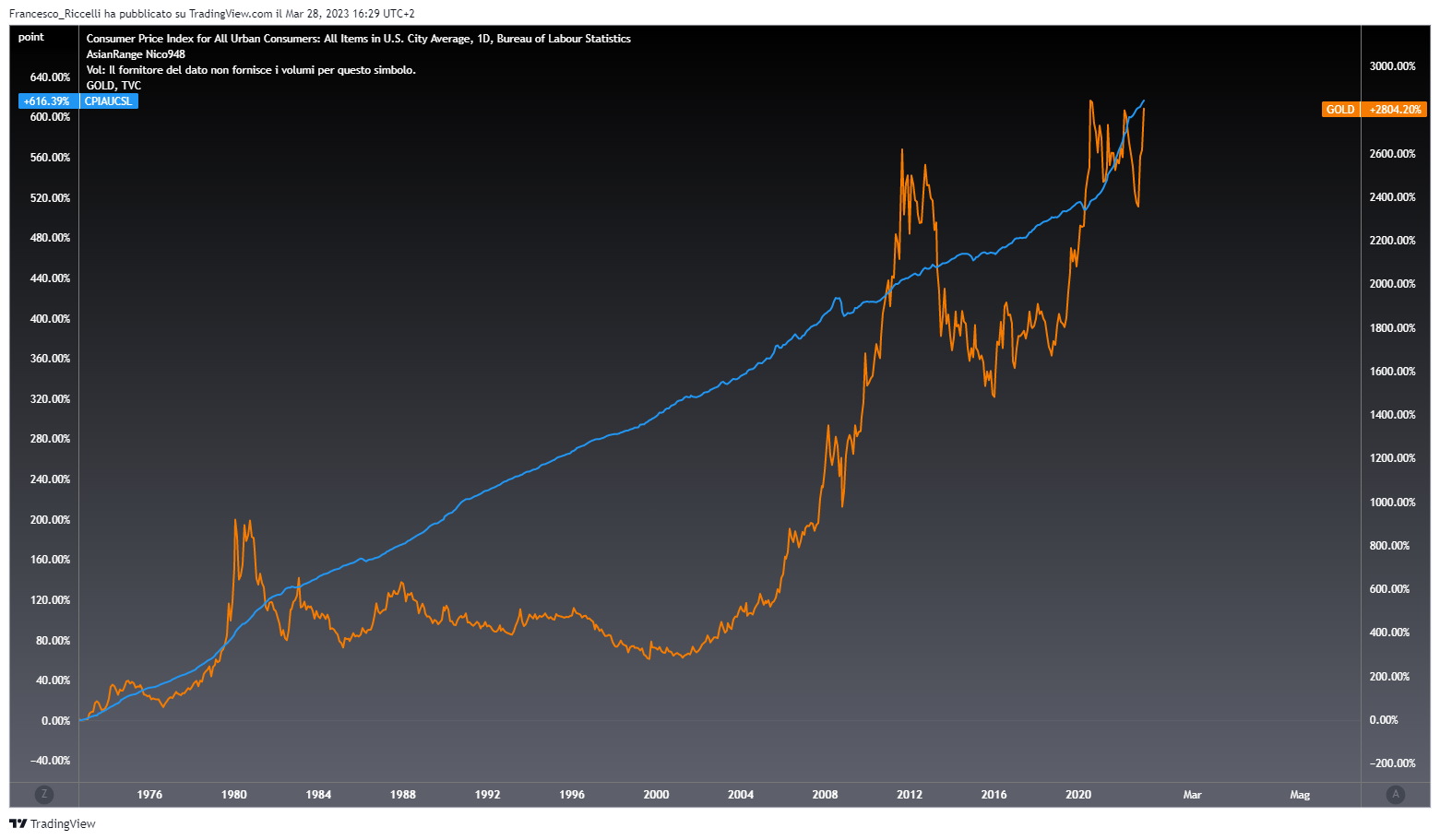

Se prendiamo in considerazione il periodo che va dal 1980 al 2001, il prezzo nominale dell’oro è diminuito di quasi il 70%, mentre il consumer price index è aumentato significativamente durante questo periodo. Tenendo conto dell’inflazione, se gli investitori avessero acquistato oro nel settembre 1980 e lo avessero tenuto fino all’aprile 2001, la loro ricchezza reale sarebbe diminuita dell’81,6%. Come puoi vedere da questo grafico che calcola il rapporto tra il prezzo nominale dell’oro e l’indice CPI.

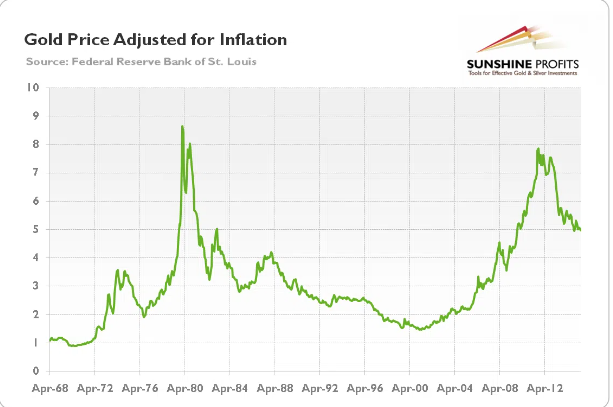

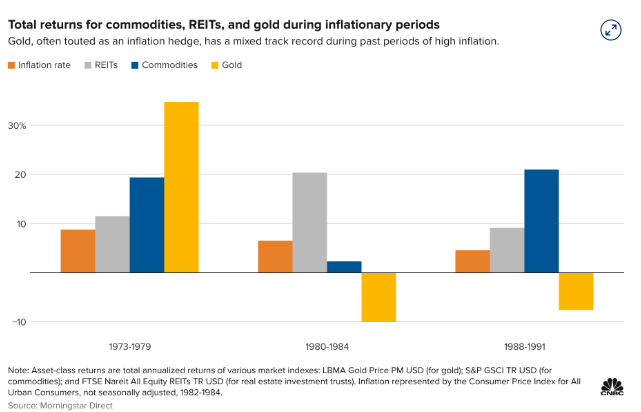

Se prendiamo in considerazione periodi di tempo ancora più brevi, il gold ha perso in media il 10% dal 1980 al 1984, quando il tasso di inflazione annuale era circa il 6,5%. Inoltre ha prodotto un rendimento negativo del 7,6% dal 1988 al 1991, un periodo in cui l’inflazione era al 4,6%.In questo grafico vediamo le performance durante i periodi di inflazione di oro, Reits e Commodities.

Correlazione con forti aumenti di INFLAZIONE

Tuttavia esiste una correlazione tra forti aumenti di inflazione e il gold. Se prendiamo ad esempio il periodo che va dal 1973 al 1979 quando il CPI annuale era in media dell′8,8% e in rapido aumento il metallo giallo ha restituito una performance del 35%.

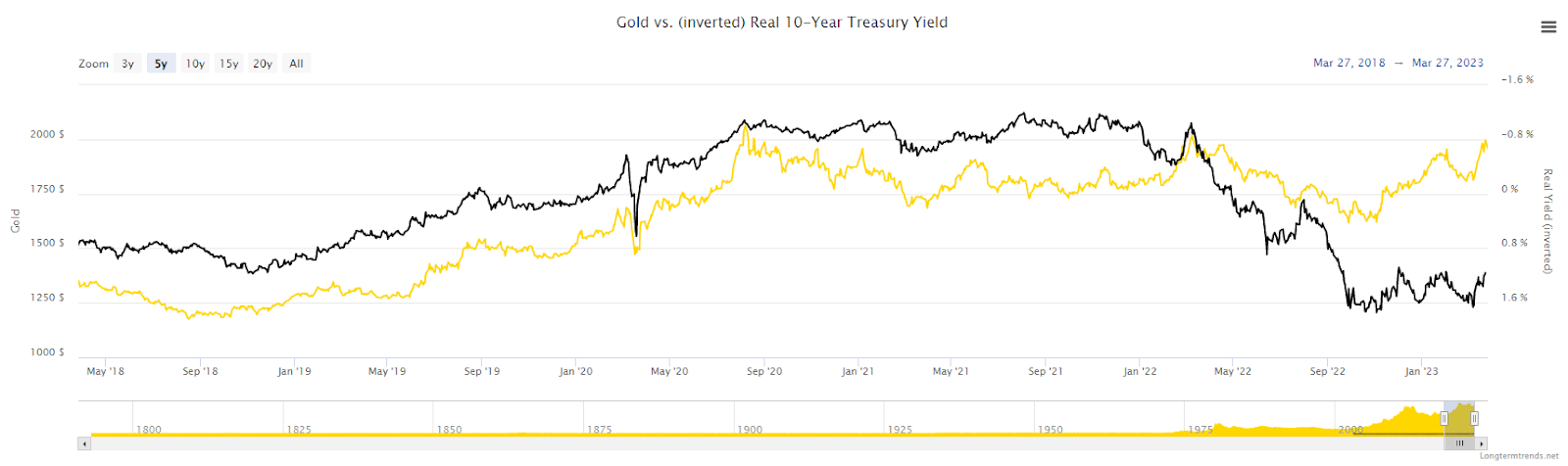

Correlazione con i Tassi Reali

Al contrario dell’inflazione il gold ha una forte correlazione con i tassi di interesse.

Il gold è correlato inversamente ai tassi reali, quando i tassi reali salgono il prezzo ne risente in negativo, al contrario quando scendono l’oro tende ad apprezzarsi.

I tassi reali non sono altro che la differenza tra tassi nominali e inflazione. Facciamo un esempio: nelle condizioni attuali, i nostri tassi di interesse nominali (tra il 4% e il 5% a seconda della durata) sono inferiori al tasso di inflazione del 6%. Quindi al momento abbiamo tassi reali al -1%.

Nell’articolo intitolato The Golden Dilemma, Claude Erb e Campbell Harvey hanno trovato una fortissima correlazione negativa tra i tassi reali e i prezzi dell’oro (dal 1997 al 2012), dell’ordine di -0,82.

La spiegazione è piuttosto semplice, il metallo giallo non paga né dividendi, né interessi, pertanto quando i tassi di interesse sono alti è relativamente costoso tenere oro in portafoglio. Converrebbe investire in strumenti che ti garantiscano rendimenti sicuri.

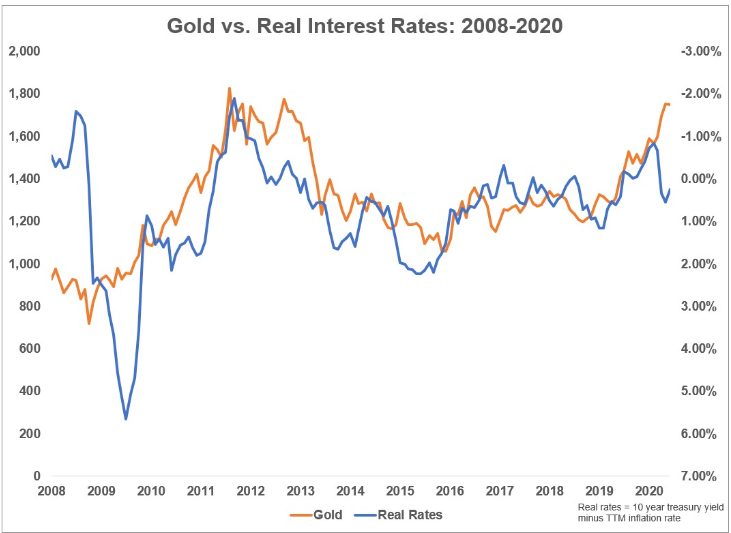

Tuttavia come vediamo anche dal grafico sopra la relazione non è lineare. I prezzi dell’oro tendono ad aumentare in modo significativo solo durante i periodi di tassi di interesse reali negativi. Questo perché quando i tassi di interesse diventano negativi, i creditori perdono denaro e quindi sono più propensi ad acquistare oro. Le obbligazioni, d’altra parte, non offrono alcuna protezione in un ambiente di tassi di interesse negativi.

Correlazione da anni 70 a oggi

Ma vediamo qualche esempio storico per capire meglio. Prendiamo in considerazione questo grafico che mostra i prezzi reali dell’oro e tassi di interesse reali (come rendimenti sui buoni del Tesoro a 3 mesi meno inflazione CPI) dal 1973 al 2013.

Nella seconda metà degli anni ’70, i tassi reali erano negativi, e l’oro continuava a salire. Il prezzo dell’oro è tornato a scendere quando Volcker allora presidente della Fed, aumentò i tassi di interesse, riportando i tassi reali sopra lo 0.

Stessa cosa è successa nel 2001 quando la Banca Centrale ha tagliato i tassi di interesse, e quelli reali sono scesi a zero, facendo lievitare il prezzo del metallo giallo.

Un altro episodio si è verificato nel 2007 ,quando la FED taglia i tassi nominali, facendo crollare i tassi reali.

Inoltre durante la pandemia del 2020 i prezzi dell’oro sono aumentati in modo significativo in risposta ai tagli dei tassi della Fed .

Quando i tassi statunitensi hanno toccato il minimo, l’oro ha lateralizzato poiché la guida della Fed indicava che i tassi sarebbero rimasti vicini allo zero per il prossimo futuro.

Il GOLD nei regimi economici

Adesso con Quantaste, facciamo un po ‘di backtest e vediamo come si è comportato l’oro nei vari regimi economici, analizzando gli ultimi 7 anni.

Reflazione

Prendiamo in considerazione i periodi reflazionistici che si sono verificati negli ultimi 7 anni. Per reflazione per chi non lo sa ancora si intende crescita economica e inflazione in diminuzione. Possiamo notare come in Q3 e Q4 2016 il gold abbia registrato performance negative rispettivamente registrando un -1% e un – 13%. Sempre in regime reflazionistico in Q1 2021 ha registrato una perdita del -10%.Al contrario in Q2 e Q4 2022 ha segnato una performance del 4%.

Stagflazione

In stagflazione(inflazione in aumento, crescita economica stagnante) ha fatto performance tutto sommato abbastanza buone con la migliore performance registrata in Q1 2016 segnando il +16 %.Il massimo drawdown è stato registrato in Q3 2022 con un -9 %.

Deflazione

Negli ultimi 7 anni quando ci siamo trovati in regime deflazionistico(dove si registra una diminuzione dell’inflazione e una diminuzione della crescita economica) l’oro ha ottenuto buoni risultati registrando perdite solamente in Q3 2018. Nell’ultimo trimestre Q4 2022 ha segnato un +10%.

Espansione

Ci siamo trovati in regime di espansione economica solamente tre volte negli ultimi 7 anni. Analizzando questa fase possiamo dire che il gold si è comportato in maniera neutrale, poiché in Q1 2015 ha registrato un +0%, in Q2 2017 un -1%, mentre in Q3 2019 ha fatto segnare un +4%.

Dove è diretto il prezzo dell’oro

Abbiamo visto che le performance dell’oro dipendono dall’andamento dei tassi reali. Sebbene l’oro guadagni anche quando i tassi di interesse reali sono moderatamente positivi, i tassi di interesse reali negativi sono uno dei driver più importanti dei prezzi dell’oro. La sua correlazione con l’inflazione se considerata nel breve medio termine è piuttosto bassa.

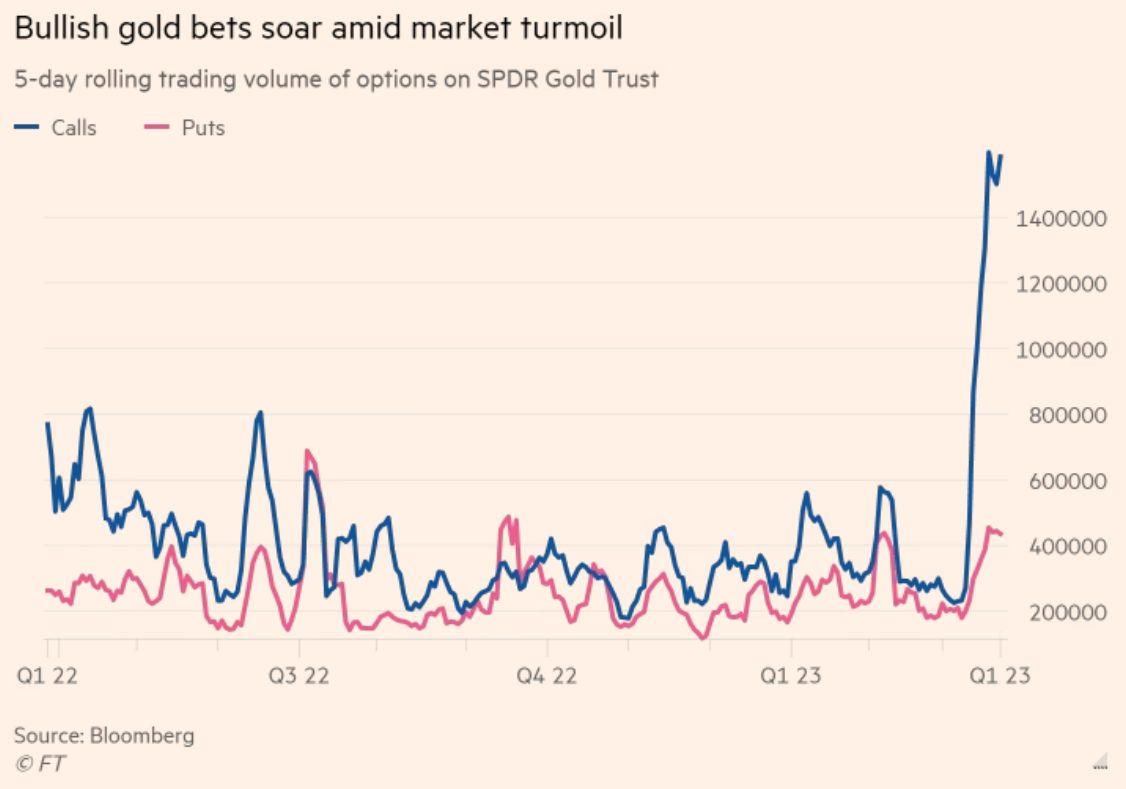

La situazione attuale con una crisi del settore bancario ha generato un aumento dei volumi opzioni call sull’ Etf SPDR Gold Trust, di circa 5 volte dall’inizio del mese.

Oggi non abbiamo ancora una visione chiara, per determinare l’andamento futuro del prezzo dell’oro. Bisogna tenere in considerazione una molteplicità di fattori. Dopo la crisi del settore bancario sia Americano che Europeo il mercato si è posizionato per un FED pivot, già nel secondo semestre del 2023.

Qualora la Banca centrale dovesse decidere di non tagliare i tassi di interesse, con un’inflazione ancora alta potrebbe crearsi un’asimmetria di prezzo.