Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

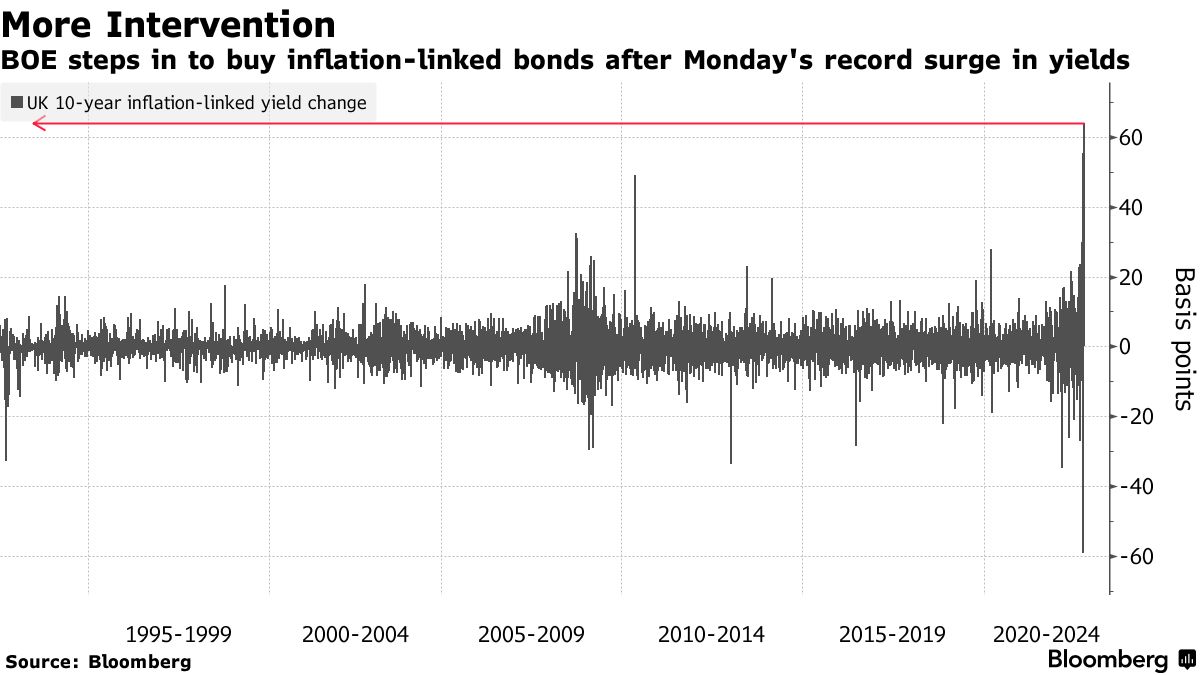

Ieri la Bank of England è stata costretta ad intervenire per stabilizzare il mercato dei gilts, rendendo nota l’intenzione di ampliare il suo programma di acquisto ai titoli di Stato indicizzati all’inflazione. Questa è già la seconda volta che la banca centrale del Regno Unito è intervenuta per salvare i mercati nelle ultime due settimane.

La BOE ha iniziato ad acquistare obbligazioni a lungo termine alla fine del mese scorso come misura di emergenza per garantire che i fondi pensione esposti alle cosiddette strategie di investimento guidate dalla responsabilità potessero sistemare le loro posizioni di liquidità.

Il crollo storico dei gilts è stato innescato dall’annuncio da parte del nuovo governo di tagli fiscali non finanziati pari a 45 miliardi di sterline.

Bailey ha chiarito che il programma di emergenza è stata l’ultima risorsa. I funzionari non hanno avuto altra scelta se non quella di iniziare ad acquistare il debito pubblico. Adesso, la politica della banca centrale del Regno Unito è contraddittoria: Bailey sta aumentando i tassi d’interesse mentre acquista gilt per preservare la stabilità finanziaria.

“La disfunzione in questo mercato e la prospettiva di dinamiche di vendita auto-rafforzanti rappresentano un rischio materiale per la stabilità finanziaria del Regno Unito”, ha affermato la banca centrale in una nota.

Il sell-off storico di gilts indicizzati all’inflazione

Nonostante il dietrofront di Liz Truss sul piano fiscale, i rendimenti dei gilt a 10 anni indicizzati all’inflazione sono aumentati di 64 punti base ieri, un record storico.

A seguito dell’intervento della Bank of England, i rendimenti sono scesi di ben 12 punti base mentre una vendita di 900 milioni di sterline di obbligazioni a 30 anni indicizzate all’inflazione da parte del governo ha visto un forte appetito degli investitori.

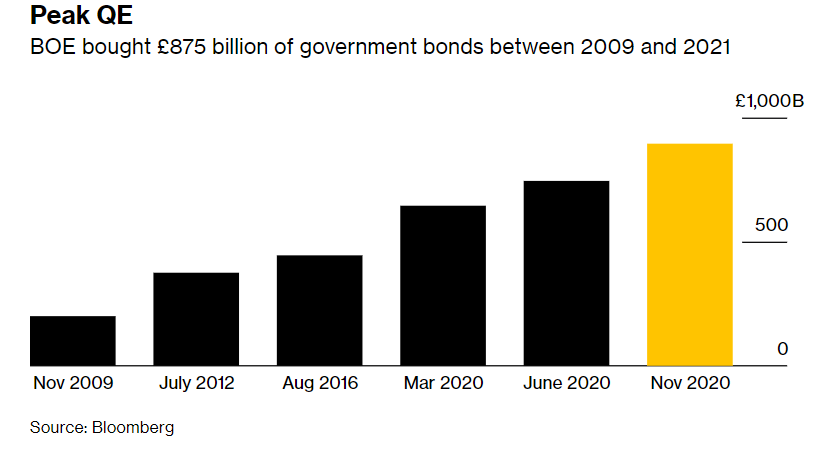

La decisione di acquistare titoli indicizzati all’inflazione è insolita per la banca centrale, che ha acquistato gilt convenzionali solo durante i precedenti programmi di quantitative easing. La BOE ha dichiarato martedì che assegnerà fino a 5 miliardi di sterline (5,51 miliardi di dollari) a gilt convenzionali e 5 miliardi di sterline a gilt indicizzati all’inflazione fino al termine del programma il 14 ottobre.

Quando terminerà il programma di emergenza della Bank of England?

Alcuni fondi pensione hanno affermato che gli interventi di acquisto di obbligazioni della BOE dovrebbero essere estesi fino alla fine del mese, se non oltre. Altri hanno suggerito l’adozione di misure aggiuntive per gestire la volatilità del mercato in caso di conclusione degli acquisti.

Il governatore Andrew Bailey ha posto le basi per un’ulteriore pressione sugli asset nel Regno Unito dopo aver avvertito i gestori di fondi pensione che hanno tempo fino alla fine di questa settimana per mettere a posto le loro posizioni di liquidità prima che la banca centrale interrompa il suo sostegno al mercato.

I trader e gli investitori hanno reagito rapidamente, spingendo i rendimenti delle obbligazioni al rialzo e le azioni al ribasso. Nessuna asset class è stata risparmiata poiché il sentiment di avversione al rischio ha rapidamente preso piede. La sterlina ha subito il peso maggiore delle perdite, scambiando al di sotto dell’1,10 contro il dollaro.

Il pound è salito dopo che un rapporto del Financial Times ha respinto i commenti del governatore della Bank of England, che sembrerebbe aver segnalato in privato ai banchieri che potrebbe estendere il programma di acquisto di obbligazioni oltre la scadenza di venerdì.

Secondo il Financial Times, la BOE deciderà se estendere o meno il programma di emergenza in questi giorni e valuterà se i gestori di fondi avranno accumulato riserve di liquidità sufficienti per soddisfare le margin call.

Il rinvio del quantitative tightening

La Bank of England potrebbe essere costretta a respingere il piano tanto atteso per iniziare a vendere obbligazioni. La banca centrale ha già posticipato a fine mese il suo programma di quantitative tightening. Molti investitori e analisti stanno scommettendo che le vendite di obbligazioni saranno ritardate ancora di più per via delle turbolenze di mercato.

Un lungo ritardo potrebbe gettare nello scompiglio i piani meticolosamente stabiliti dalla BOE per ridurre il suo bilancio pari a 800 miliardi di sterline.

Prima del rinvio delle vendite di obbligazioni, i funzionari avevano ripetutamente sottolineato che ci sarebbe stata una “soglia elevata” per ritardare l’inizio del QT. Solo condizioni di mercato nervose giustificavano un cambio dei piani.

Le vendite di obbligazioni dovrebbero iniziare il 31 ottobre, lo stesso giorno in cui il cancelliere Kwasi Kwarteng rilascerà un piano fiscale a medio termine. Secondo alcune stime, le attuali proposte vedrebbero un’offerta di gilt record sul mercato nei prossimi anni.

Visto che ritardare le vendite di obbligazioni è sgradevole per i responsabili politici, un’opzione potrebbe essere quella di modificare il piano attuale, che prevede la vendita uniforme di gilt su diverse scadenze. Ad esempio, la BoE potrebbe iniziare con la vendita di obbligazioni a breve termine. In fin dei conti, sono state le obbligazioni a più lunga scadenza le più colpite dalla recente disfatta.

ARTICOLI CORRELATI:

Il crollo della sterlina ai minimi storici: che opzioni ha la Bank of England?

L’avvertimento della Bank of England: una recessione è inevitabile!