Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

A causa dell’aumento dei rendimenti reali le prospettive a breve termine del prezzo dell’oro non sono così rosee. Tuttavia, è probabile che questa mossa al rialzo dei rendimenti reali non sia duratura. In un contesto di continue tensioni geopolitiche, predominio fiscale, sanzioni sulle riserve in valuta estera e sul commercio internazionale, la tesi rialzista a lungo termine per l’oro rimane forte.

Cosa sta succedendo all’oro?

L’oro è notoriamente presentato come bene rifugio e riserva di valore. Molti sostengono anche che agisca da copertura contro l’inflazione. Il comportamento recente dell’oro ha sfidato tutte queste classificazioni.

Le prospettive a breve termine del prezzo dell’oro rimangono decisamente poco chiare anche se esistono alcune condizioni favorevoli per questo asset. Ciò che è evidente è che i metalli preziosi e le società minerarie non sono riuscite a sfuggire alla recente volatilità che ha interessato quasi tutte le attività finanziarie.

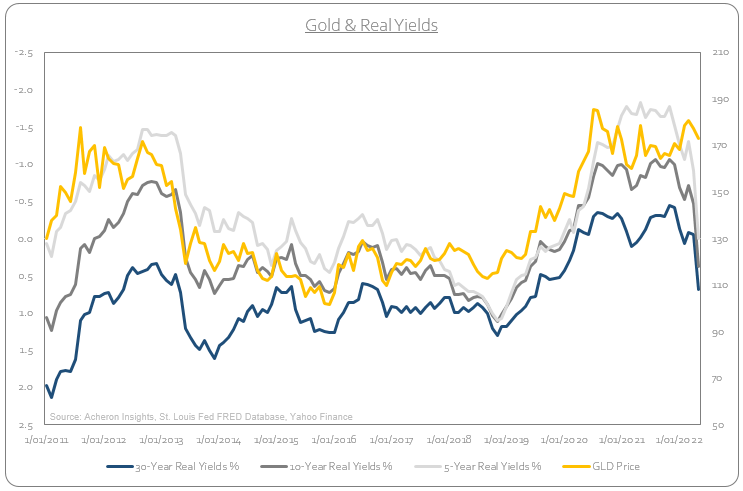

I rendimenti reali

Dato il recente movimento al rialzo dei rendimenti reali, la performance dell’oro non sorprende. I rendimenti reali tendono infatti ad essere l’indicatore più affidabile per il metallo giallo.

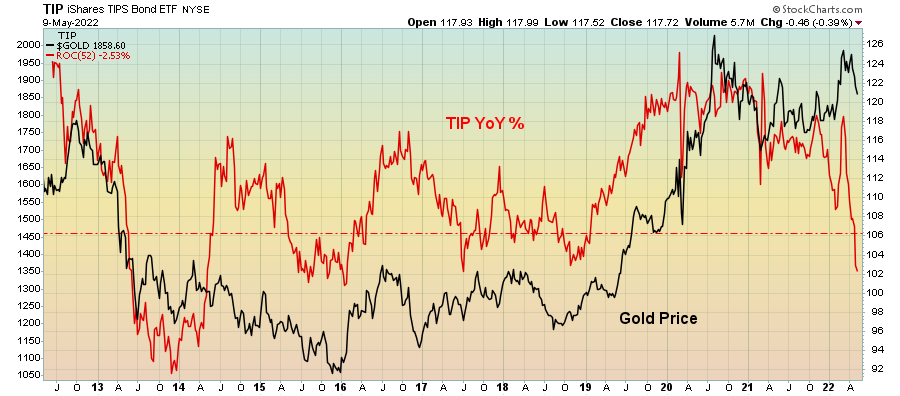

I rendimenti reali negativi sono la conseguenza della repressione finanziaria, una condizione che favorisce gli attributi di riserva di valore dell’oro. Al momento i rendimenti reali sono ampiamente positivi. Possiamo vedere la relazione tra oro e rendimenti reali anche osservando il tasso di variazione dei TIPS a confronto con il prezzo dell’oro.

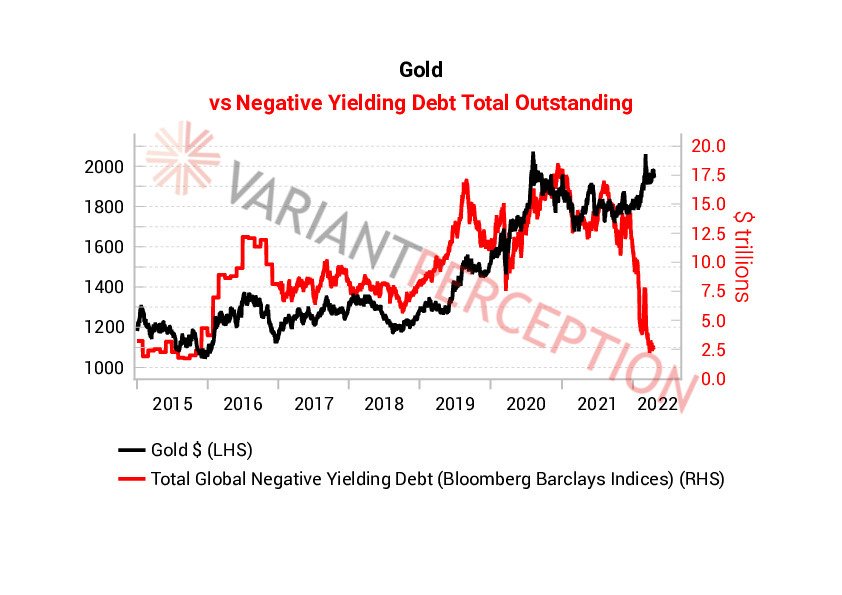

E’ interessante anche notare la relazione tra l’oro e il livello totale del debito con un rendimento negativo. Poiché i tassi sono aumentati in tutto il mondo, il livello di debito con un rendimento negativo è crollato.

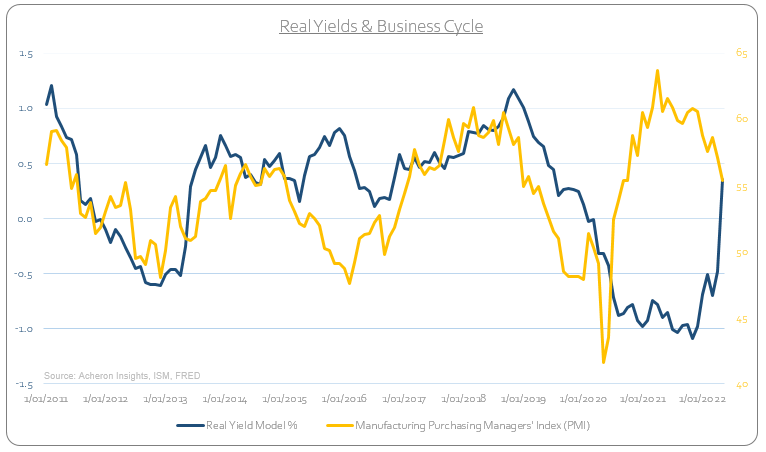

Tuttavia, questo rapido (e storico) aumento dei tassi reali non dovrebbe sorprendere necessariamente gli investitori. Storicamente, si può avere una buona idea di dove sono diretti i tassi reali semplicemente osservando il ciclo economico. Possiamo osservare questa relazione tra i tassi reali e il ciclo economico di seguito, utilizzando il PMI manifatturiero come proxy per il ciclo economico.

La prospettive dell’oro

Sebbene sia probabile che i tassi reali continueranno a salire significativamente nei prossimi mesi, coloro che sono interessati ad un’allocazione di lungo termine potrebbero dover prestare attenzione. La tesi di lungo termine per l’oro risiede nel fatto che un’economia sovraindebitata non è in grado di gestire tassi reali positivi per periodi sostenuti.

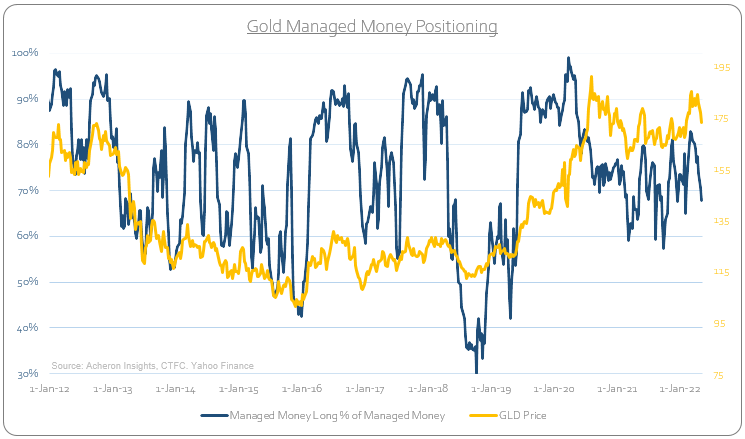

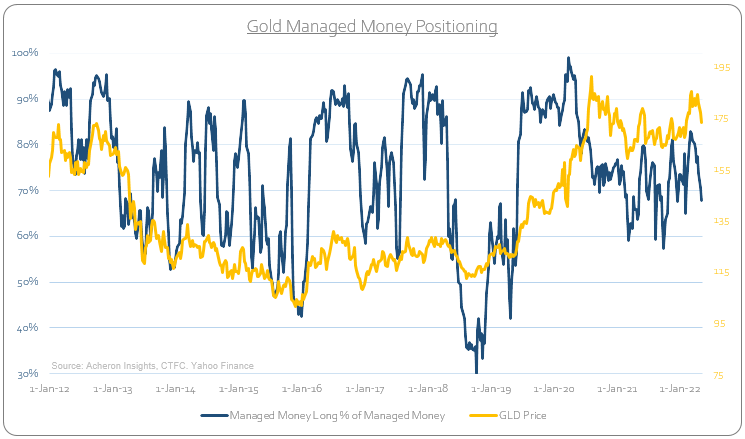

Cosa stanno indicando i posizionamenti?

Dal punto di vista del posizionamento, stiamo iniziando a vedere alcuni movimenti costruttivi. In primo luogo, osservando il posizionamento dei gestori di fondi, abbiamo assistito a una significativa diminuzione delle posizioni long. Gli hedge fund e i CTA sono entrambi in gran parte trend follower e tendono ad essere long ai massimi e short ai minimi.

Più costruttivo per il presente, tuttavia, è il posizionamento sul mercato dei futures dei produttori di oro. I produttori (cioè i soldi intelligenti) tendono ad essere in gran parte short sul mercato poiché vendono contratti future a termine per coprire la loro produzione. Attualmente hanno le posizioni short più piccole dal 2018, che come sappiamo è stato un ottimo momento per acquistare.

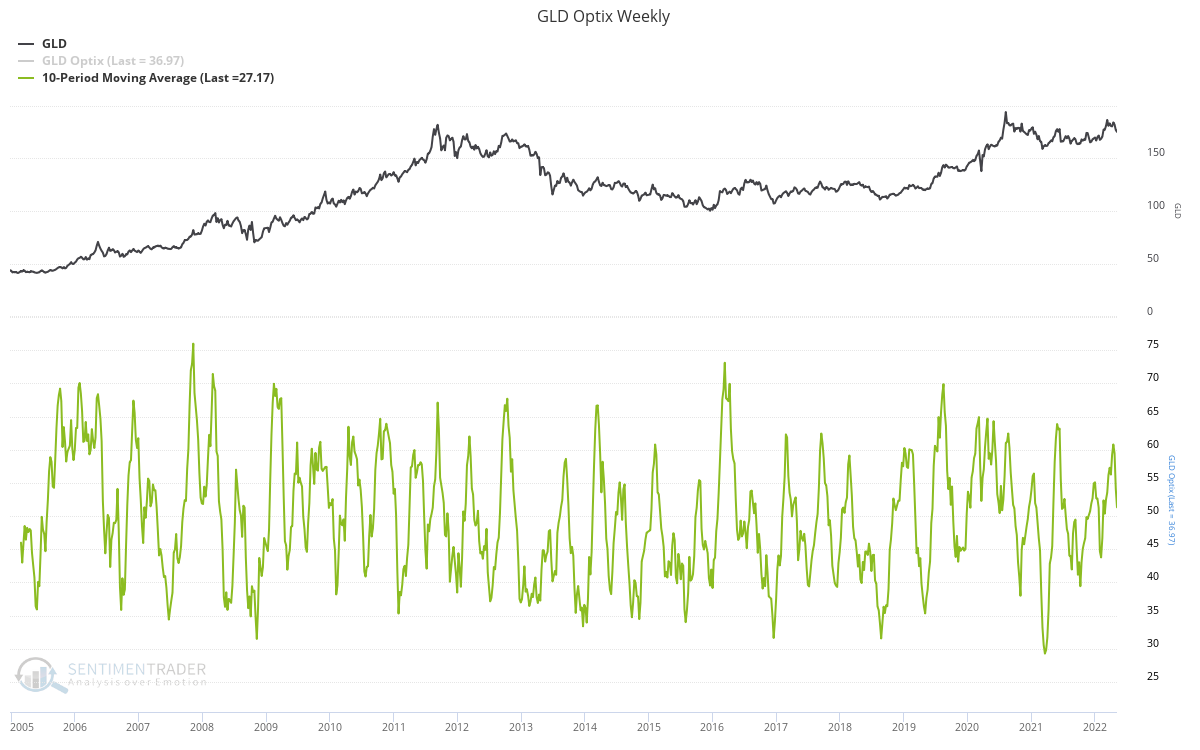

Il sentiment sull’oro

Dal punto di vista del sentiment, abbiamo anche assistito a una costruttiva distensione del sentiment bullish negli ultimi tempi, come misurato dall’indice Bullish Percent Gold Miners. Tuttavia, il pessimismo non è estremo e potrebbe essere opportuno aspettare che aumenti per assumere posizionamenti tattici.

Se osserviamo il sentiment attraverso la lente dell’indice Optic di SentimenTrader, possiamo vedere un ulteriore “washout” generalmente allineato con le migliori opportunità di acquisto degli ultimi tempi.

È importante ricordare che il sentiment non è un ottimo strumento per cronometrare gli ingressi in quanto può rimanere elevato o depresso per lunghi periodi.

Il dollaro

Un altro importante ostacolo per i metalli preziosi attualmente è il dollaro, anche se la relazione negativa tra i due asset non è stata evidente negli ultimi mesi. In un contesto di crescita in rallentamento il dollaro potrebbe rimanere forte e creare un ambiente sfavorevole per l’oro e i metalli preziosi.